Triforks omsætning steg 12,4 pct. i 2023, og der forventes også tocifret vækst i 2024. Årets første kvartalsregnskab skuffede imidlertid, og selvom aktien er billig målt på fremtidige nøgletal, skaber 1. kvartalsresultatet usikkerhed på den korte bane.

Selvom næppe ret mange mennesker kender selskabet, var Trifork involveret i håndteringen af Corona-krisen: ”In 2021, we delivered the critical infrastructure needed to handle the Covid-19 vaccination effort and the Corona passport in Denmark”.

Triforks aktier handles for et par millioner kroner om dagen, og selskabets omsætning endte i 2023 på 1550 mio. kr. efter en vækst på 12,4 pct., hvoraf 9,3 procentpoint var organisk vækst. Væksten forsvandt dog på vej ned gennem regnskabslinjerne, og resultatet før skat var 2 pct. lavere end året før. Forklaringen herpå ligger i stigende omkostninger pga. inflation og stigende personaleomkostninger.

For 2024 forventes en omsætning på 1710-1790 mio. kr. og dermed en tocifret toplinjevækst i intervallet 10,6-15,4 pct. Det er stort set på niveau med selskabets treårige finansielle mål om en årlig organisk vækst på 10-15 pct.

Her bør det bemærkes, at Trifork har endnu et finansielt mål for omsætningsvæksten, hvor man ikke afgrænser sig til den organiske vækst. Her lyder målsætningen på en årlig vækst på 15-25 pct.

Man kalkulerer altså med en betydelig vækst både i form af vækst i den eksisterende forretning og i form af tilkøb. Ultimo 2023 var forholdet mellem Triforks gæld og indtjening (NIBD/EBITDA) 0,9, og det er et solidt udgangspunkt for vækst gennem opkøb.

Det er imidlertid indtjeningssiden, som i sidste ende er interessant for investorerne, og den fulgte ikke med omsætningen op i 2023.

Forventningen til 2024 lyder imidlertid på et EBIT i intervallet 160-190 mio. kr., og hvis det holder, vil der være tale om en vækst på 20 pct. (+/- 10 procentpoint) i driftsresultatet.

Men Triforks 1. kvartalsresultat, som blev offentliggjort i tirsdags, understøttede ikke umiddelbart de ambitiøse forventninger til 2024. Korrigeret for kalenderforskelle i forhold til 2023 var omsætningsvæksten 7 pct., og EBIT blev reduceret til 11 mio. kr. fra 37 mio. kr. i 1. kvartal 2023. Altså ikke just beroligende resultater i forhold til helårsforventningerne.

Men disse fastholdes, og hvis forventningen om, at den svage start på året indhentes senere, er det interessant, at Trifork handles til en forventet Price/ Earnings for 2025 på 16,56. Det er dels lavere end branchemedianen på 19,79 og dels i sig selv et lavt tal for et selskab med en tocifret årlig vækst i både omsætning og driftsresultat.

Der kan altså ligge et væsentligt kurspotentiale i aktien, hvis helårsforventningerne opfyldes. 1. kvartalsregnskabet har imidlertid øget usikkerheden om 2024, og en fortsættelse af Triforks traditionelle kraftige kurssving må derfor forventes at fortsætte frem til halvårsregnskabet.

Med forbehold for den nævnte kortsigtede usikkerhed anser vi Trifork for at være undervurderet ved den aktuelle kurs.

Konklusion

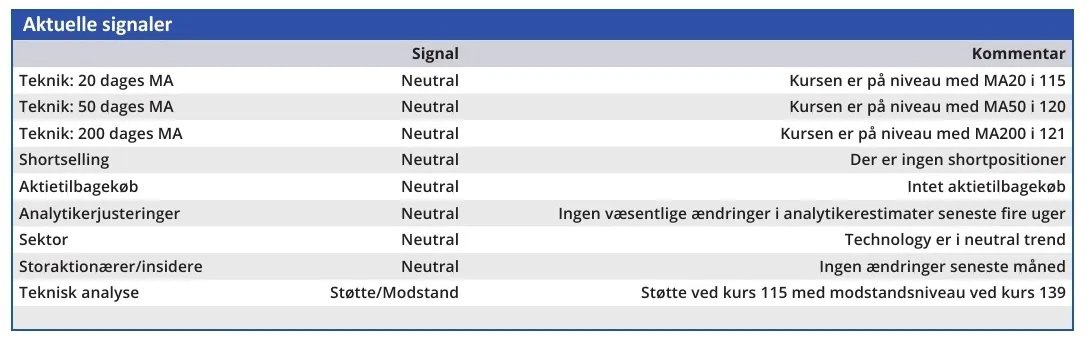

Aktuel kurs 117

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 134

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser