Efter problemer med at få FDA’s godkendelse af Brixadi via licenspartneren Braeburn er Brixadi nu endelig lanceret på det amerikanske marked. Camurus’ samarbejde med Bareburn har tydeligvis ikke været det bedste, og det har sået tvivl, om Braeburn er den rigtige til at udnytte Brixadis potentiale i det store amerikanske opioid-misbrugsmarked. Efter 2 kvartaler på markedet tyder noget imidlertid på, at Braeburn kan levere varen. 12 måneders kursmålet opjusteres, og aktien kan anbefales for den langsigtede investor.

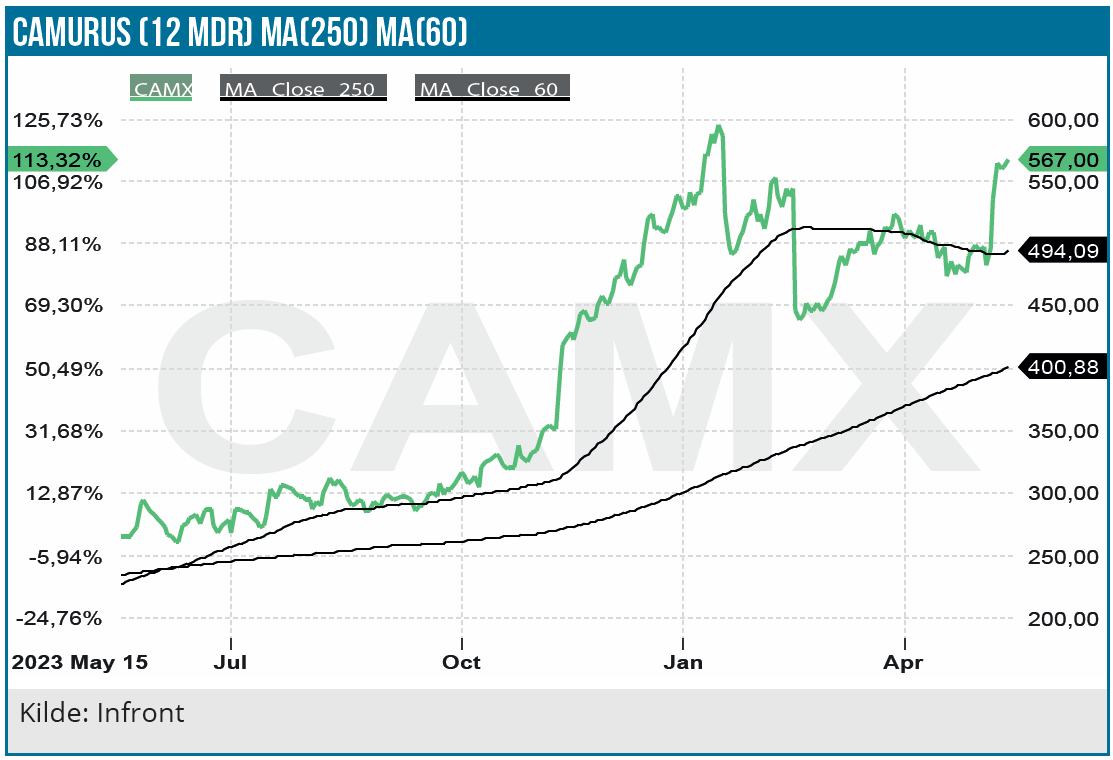

Efter kursdroppet i starten af året bl.a. pga. den overraskende aktieemission er Camurus-aktien kommet stærkt tilbage igen med en stigning på 25 % siden vores seneste analyse i februar i år. Efter annonceringen af 1. kvartalsresultatet d. 8. maj steg aktien 10 % på trods af en manglende opjustering af 2024 guidance. Medvirkende til stigningen har formentlig været, at salget af Brixadi i USA er ved at komme op i omdrejninger.

Stærkt Brixadi salg i 1. kvartal

I tredje forsøg lykkedes det Camurus’ licenspartner Braeburn at opnå FDA godkendelse af Brixadi imod opioidmisbrug. Årsagen til de to afslag var GMP-produktionsproblemer, som sædvanligvis kan løses. Men det faktum, at Braeburn skulle bruge 3 forsøg før FDA-godkendelsen kom i hus satte spørgsmålstegn ved Braeburns engagement og kapacitet mht. kommercialiseringen af Brixadi. Positive Brixadi salgstal for 1. kvartal tyder imidlertid på, at Braeburn er kapabel til at udfylde rollen som licenspartner på det amerikanske marked. Brixadi har nu været på markedet i 2 fulde kvartaler. I 4. kvartal sidste år var Brixadi licensindtægterne 8 mio. SEK svarende til et salg på 53 mio. SEK. Ikke noget imponerende salg, men det er trods alt også i lanceringsfasen.

Brixadi licensindtægterne i 1. kvartal 2024 blev mere end tredoblet til 26 mio. SEK svarende til et salg på 173 mio. SEK. Brixadi behandler nu mere end 7.000 amerikanske opioidmisbrugere, og det tegner godt for salget fremover. Vi har derfor opjusteret Brixadi salgsestimaterne fra 2024 og fremefter. 2030 estimatet er nu på 17,7 mia. SEK (1,6 mia. USD), altså en spids højere end Camurus’ egne forventninger til et salgspotentiale på 1,5 mia. USD. Efter en nedjustering i februar motiverer 1. kvartalsregnskabet os altså til en opjustering.

Indiviors Sublocade er en væsentlig konkurrent til Brixadi. Efter flere år på markedet forventer Indivior et Sublocade salg på 820-880 mio. USD i år. Men Brixadis fordele i forhold til Sublocade taler for, at Brixadi har et væsentligt større markedspotentiale end Sublocade.

Camurus- salget af produktet i Europa, hvor Brixasdi er navngivet Buvidal, steg med solide 29 % til 364 mio. SEK i 1. kvartal i forhold til samme kvartal sidste år, så vores 2024 estimat om en vækst på 27 % i Buvidal-salget til 1.605 mio. SEK. fastholdes.

CAM2029 på vej til USA-markedet

Efter de succesfulde kliniske studier ACCRINNOVA-1 og ACCRINNOVA-2 kan den langtidsvirkende subkutane depot-somatostatinanalog CAM2029 snart være på amerikanske marked mod akromegali med PDUFA fastlagt til 21. oktober i år. Det amerikanske marked har en værdi på ca. 700 mio. USD, og vi anser grønt lys fra FDA som meget sandsynligt (estimeret 90 % sandsynlighed), hvorefter Camurus’ nyoprettede amerikanske salgsorganisation skal stå sin prøve med lanceringen af sit første produkt. Camurus har tidligere udmeldt et forventet peaksalg på 180-345 mio. USD i indikationen. Vores estimat er noget lavere med et salgsestimat på 1.730 mio. SEK (svarende til 160 mio. USD), bl.a. fordi Crinetics’ paltosutine er en potentiel hård konkurrent. Paltosutine er en somatostatin agonist (SST2) og har altså en ny virkningsmekanisme i forhold til CAM2029, og der er tale om et small molecule og ikke et peptid. Resultaterne fra Crinetics’ PATHFNDR-1 acromegali studie var faktisk en anelse bedre end CAM2029 studiets data på primary endpoint.

Primary endpoint er andelen af patienter, som havde et IGF-1 markørniveau mindre end normalniveauet i forhold til placebo. PATHFNDR-1 studiet var dog et relativt lille studie, og data fra det større PATHFNDR-2 studie var ringere end CAM2029 data. Paltosutine har i øvrigt fordel af at være i tabletform, men man skal altid tage forbehold for sammenligninger på tværs af kliniske studier.

CAM2029 har et større kommercielt potentiale i indikationen GEP-NET tumorindikationen, og her blev fase 3 SORENTO studiet færdigrekrutteret i 4. kvartal sidste år, og data kommer formentlig slut 2024 og er dermed en vigtig kurstrigger. Studiet er et randomiseret fase 3 studie med 332 patienter, heraf 47 i USA fordelt på 13 hospitaler. CAM2029 sammenlignes i studiet med standardbehandlingen octreotide LAR (Sandostatin) og lanreotid ATG med PFS som det primære clinical endpoint. Alt i alt er estimatet på CAM2029 på alle 3 indikationer (inkl. indikationen leversygdommen polycystisk leversygdom PLD i fase 2) på 7,4 mia. SEK og altså noget lavere end Camurus’ forventninger. Fase 2/3 PLD POSITANO CAM2029 studiet blev færdigrekrutteret i 1. kvartal, og topline data kan forventes i begyndelsen af 2025.

Camurus fastholder 2024 guidance

I 1. kvartalsregnskabet er Camurus’ 2024 guidance på omsætning og resultat før skat uændret. Vi opjusterer estimeret resultat før skat fra 412 mio. SEK til 469 mio. SEK, altså over Camurus’ guidance på 330-450 mio. SEK. Det skyldes bl.a. stigende renteindtægter pga. provenuet fra aktieemissionen tidligere på året, og EBIT-estimatet hæves fra 407 til 429 mio. SEK.

Kursmål løftes

Flere forhold taler for, at Camurus aktien kan vise sig som en attraktiv langsigtet investeringscase. Brixadi og CAM2029 er potentielle vækstdrivere. Brixadi rammer et amerikansk opioid misbrugsmarked, hvor produktets fordele formentlig vil sikre en kraftig salgsvækst fremadrettet.

CAM2029 er en potentiel blockbuster (salg på 1 mia. USD+). Hvis GAP-NET indikationen lykkes (vores sandsynlighedsestimat er 60 %), som betyder et væsentligt større peaksalgs-potentiale end vort nuværende estimat. Man skal dog huske på, at Camurus vil markedsføre CAM2029 med egen salgsorganisation, og selskabet har ikke erfaring med salg på det amerikanske marked, og det kan blive en udfordring.

De kursrelaterede nøgletal taler for aktien som en langsigtet investering. P/S 2028 og P/E 2028 ligger på 4,6 henholdsvis 10,3. DCF nutidsværdien (WACC 12 %) er 529 SEK pr. aktie mod tidligere 480 SEK pr. aktie.

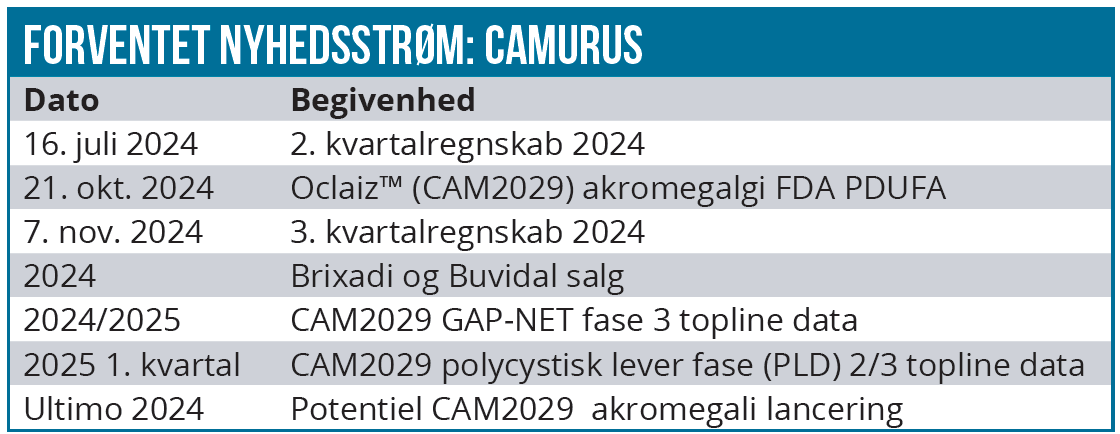

Vigtigste kurstigger/driver udover Brixadisalget er CAM2029 GAP-NET SORENTO fase 3 data slut året og CAM2029 akromegali PDUFA d. 21. oktober. Det er samtidig de største risikofaktorer, men det virker dog meget usandsynligt, at CAM2029 ikke får FDA godkendelse.

På 12 måneders sigt fastholdes anbefalingen NEUTRAL, og kursmålet hæves fra 470 SEK til 570 SEK. Det skyldes bl.a. primært, at Brixadi salgstallene derisker investeringscasen (estimeret Brixadi salg udgør 21 % af Camurus’ topline i 2030). Derudover nærmer kurstriggerne sig i den kliniske pipeline, og de kan give øget interesse for aktien.

Kurs på anbefalingstidspunkt: 562 SEK

Kursmål 12 mdr.: 570 SEK (tidligere 470 SEK)

Analysedato: 15. maj 2024

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser