De geopolitiske udfordringer giver stadig gode tider på de internationale skibsfragtmarkeder og holder både rater og ikke mindst skibsværdier på gode niveauer. Til gengæld har den kortsigtede forretning haft sværere ved at navigere, og det har lagt en dæmper på aktiekursen.

Den akut indtrufne ”recessionsfrygt”, som tilsyneladende har ramt mange investorer den seneste uges tid, har også været hård ved en aktie som rederiet D/S Norden, som over et par dage faldt næsten 10 pct. fra et niveau omkring kurs 300 til intradagsbund under 270.

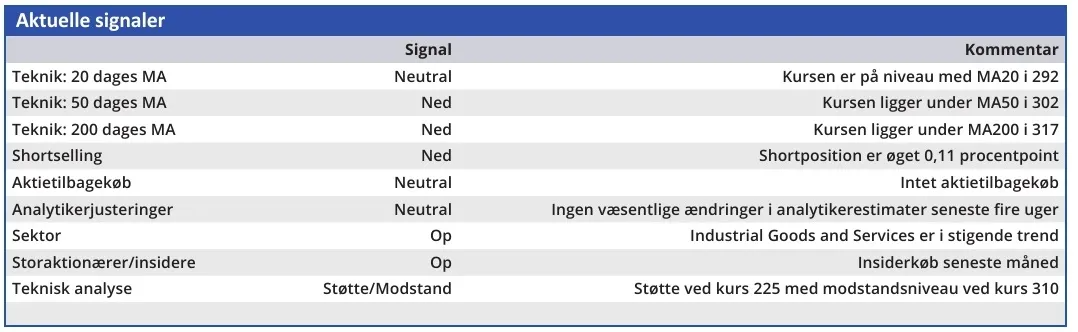

Dermed fik aktien nok engang en ny og lavere bund, og kobler man det med lavere toppe hen over de sidste 12-18 måneder, er det oplagt at konstatere, at aktien ud fra klassisk teknisk analyse er i nedtrend.

Vi kan omvendt konstatere, at den fundamentale forretning ikke for alvor er i nedtrend længere, idet den mere kortsigtede forretning (FST – Freight Services & Trading), som har haft det svært og reelt set givet underskud de seneste 12 måneder, nu er vendt rundt og i gradvis bedring.

Siden 3. kvartalsregnskabet i november har vi faktisk vidst, at den kortsigtede forretning ville have det svært hele vejen igennem 1. halvår. Simpelthen fordi man lå forkert i markedet.

I 1. halvår er det samlede EBIT-resultat for den kortsigtede forretning da også på minus 32 mio. USD, svarende til minus 630 USD per skibsdag i 1. kvartal. og 420 USD i 2. kvartal.

For 2024 forventes en gradvis bedring i den kortsigtede forretning hen over 2. halvår, og man forventer at være tilbage i profit for 2025.

Ser vi på ejerskabsforretningen (Assets & Logistics), hvor alle de ejede og langtidslejede skibe ligger, er tiderne stadig gode her. Det er denne del af forretningen, der holder det samlede resultat oven vande.

I 1. halvår blev der leveret et EBIT-overskud på 100 mio. USD ekskl. gevinster fra skibssalg på 60 mio. USD. Værdien af skibene og de øvrige nettoaktiver kan aktuelt sættes til 2 mia. USD eller 451 kr. per aktie.

Den forsigtige investor afventer, at aktien sætter en bund mere på samme kursniveau, førend man køber en position. Den lidt mere risikovillige investor køber aktien nu med en grundholdning om, at der ikke kommer nogen global recession, og at det gode fragtratemiljø fortsætter 1-2 år mere, selvom værfternes ordrebøger igen begynder at blive tykkere.

Ved 275 kr. per aktie køber man skibe og den langsigtede forretning med 30-40 pct. rabat til de underliggende aktuelle værdier, samtidig med at man får den kortsigtede forretning gratis.

Vi spejder stadig efter kurs 400 som pejlemærke, omend vi på nuværende tidspunkt nok mere må kigge efter en kurs på 360-370, så længe den kortsigtede forretning ikke præsterer og formentlig også i 3. kvartal vil levere til den skuffende side.

Endelig er det værd at nævne fortsatte aktietilbagekøb på 14 mio. USD de kommende tre måneder og et udbytte på 2 kr. for 2. kvartal.

Ovenpå regnskabet har CFO og CEO i øvrigt hver købt for lige over 1 mio. kr. direkte i markedet.

Konklusion

Aktuel kurs 280,40

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 370

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.