De to mastodonter på fedme-markedet, Eli Lilly og Novo Nordisk, har nu begge aflagt 2. kvartalsregnskab, og trods en imponerende udvikling, blev der taget meget forskelligt imod regnskaberne hos investorerne. Et lidt skuffende Wegovy-salg og en sidekommentar om faldende priser var nok til at forskrække de i forvejen lidt (makroøkonomi-) nervøse investorer og deres fremtidsdrømme om fedmemarkedet. Paradoksalt bød den følgende dag på et godt regnskab fra konkurrenten Eli Lilly, og det smittede positivt af på Novos aktiekurs. Det indikerer, at al fokus fortsat er på at estimere størrelsen af det fremtidige fedmemarked, og derfor kan et enkelt ”dårligt” Wegovy-kvartal ikke endnu ødelægge festen.

Som aktionær eller investor er det basalt set svært at være utilfreds med Novo Nordisks regnskab for 2. kvartal, fordi selskabet stadig sprinter afsted og lægger mange milliarder til omsætningen, som voksede med 25 % i både 2. kvartal og for 1. halvår som helhed. Samtidig står det klart, at væksten formentlig bliver højere i 2. halvår, for der guides nu med en omsætningsvækst på 22-28 % for hele året. Heri er der taget højde for, at der stadig kan komme periodevise restriktioner på Wegovy-salget pga. manglende kapacitet.

En flot 2-cifret vækst er i sig selv en vild bedrift, når Novo allerede er oppe på et omsætningsniveau i absolutte tal på 133 mia. DKK for 1. halvår og en omsætning for hele 2024, der må forventes at nå næsten 300 mia. DKK. Det niveau kan nås, hvis Novo lander i toppen af det udmeldte vækstinterval på 22-28 % målt i forhold til omsætningen på 232 mia. DKK sidste år.

Udover en opjustering af omsætningsvæksten for 2024 fra 19-27 % til 22-28 % justerede Novo også forventningen til driftsindtjeningen fra 22-30 % til 20-28 %. Det, der kan ligne en nedjustering af marginen, handler dog om den 5,7 mia. DKK nedskrivning fra juni måned på lægemiddelprojektet ocedurenone efter det stoppede fase 3 studie. Ocedurenone var i øvrigt en lægemiddelkandidat man købte ind så sent som i 2023.

Samlet set var investorerne ikke tilfredse med regnskabet, og det kostede på aktiekursen, som da dagen var slut stod til et fald på 7 %.

Afgørende pris-kommentar

Et afgørende øjeblik for kursfaldet var formentlig, da det på regnskabets telefonkonference i forbindelse med Wegovy blev sagt, at der med ”stigende volumen følger faldende priser”. Det var noget, der blev bidt mærke i, og som analytikerne gravede mere i, for lå der heri et vink med en vognstang om, at omsætningen fremover måske ikke bliver helt så høj som ventet, fordi prisfald kan modvirke noget af volumenvæksten?

”Ultimately, our focus is to reach more patients living with obesity and as volumes go up, prices will come down.”

Novo-ledelsen fik hurtigt trukket lidt i land med konstateringer af, at markedsdynamikken fortsat handler om kapacitet og ikke om konkurrence på pris. Pris-elementet og kommentaren handlede om, at man er begyndt at sælge i 20 stater via den offentlige sygesikring, og at priserne her (som alle ved) er lavere. Med andre ord var budskabet, at Novos dækning af den del af markedet, hvor patienterne er ”mere skrøbelige” og ikke har råd til at betale fuld pris, er helt som forventet.

“Our goal is to grow market access, and it’s fair to assume as volume goes up, prices will come down. And we have seen lower Wegovy prices in the first half. I don’t want to get into specifics there, but it is in line with expectations.”

Wegovy og Eli Lilly

Wegovy nåede en omsætning på 11,66 mia. DKK i 2. kvartal, svarende til en fremgang på 57 % i faste valutakurser, og det var lidt under forventningen, som lå tættere på 13,5 mia. DKK.

Hele 9,9 mia. DKK af Wegovysalget blev hentet hjem i USA, og det understreger, hvor vigtigt det amerikanske marked er, og her er Eli Lilly en massiv konkurrent. Netop Lilly fremlagde regnskab dagen efter Novo Nordisk, og blev som en stærk kontrast til Novo’s kursudvikling belønnet med en stigning på hele 10 %.

Selskabet opjusterede solidt, og Wegovy-konkurrenten Zepbound viste flotte salgstal allerede kort tid efter lanceringen i november sidste år. Zepbound nåede en omsætning på 1,2 mia. USD i 2. kvartal og er dermed allerede ikke langt fra Novos nordamerikanske Wegovy-omsætning på 10 mia. DKK. Mounjaro, som er diabetes-udgaven af Zepbound (ligesom Novos Ozempic/Rybelsus er diabetesudgaven af Wegovy), leverede også fornem vækst og et flot salg på 3 mia. USD globalt.

Det skal sammenlignes med et Ozempic-salg på 28,9 mia. DKK globalt, heraf 21,1 mia. DKK i Nordamerika. Pilleversionen af Ozempic (Rybelsus) omsatte for små 6 mia. DKK globalt i 2. kvartal.

Lillys regnskab kan ses fra to perspektiver; enten indikerer det, at Lilly er lige i hælene på Novo Nordisk og på vej til at blive en meget hård konkurrent, eller også kan man tage det som en indikation af, at der stadig er fuldt tryk på opbygningen af markedet for fedmemedicin, hvor det ikke er efterspørgslen der er problemet, men kun det knappe udbud.

Investorerne tog helt sikkert det sidste perspektiv, for Eli Lilly’s regnskab gjorde gode ting for Novo-aktien, der genvandt ca. halvdelen af kurstabet fra regnskabsdagen.

Wake-up call til investorerne

Det er tydeligt, at den nylige, generelle markedsuro har fået investorerne til at tænke sig om en ekstra gang og overveje, om træerne vokser direkte ind i himlen for Novo Nordisk (og de andre fedme-relaterede selskaber for den sags skyld), selvom uroen næsten ser ud til at være glemt allerede igen – men nok kun for en stund.

Efter regnskabet har vi set en række nedjusteringer af analytikernes kursmål, og selvom justeringerne i selv er små (typisk 10-20-30 DKK), så tager vi det som et klart signal om, at festen i Novo-aktien på kort sigt nok er gået lidt i stå, og at det er tid til at genoverveje, om Novos eventyr bliver så stort som forventet.

Zoomer vi ud, og tager de langsigtede briller på, er vi imidlertid ikke i tvivl om, at festen nok skal komme i gang igen, selvom det også nu står klart, at Wegovy-salget vil blive vurderet med lup de næste mange kvartaler. Afvigelser på 1-2 mia. DKK betyder meget, når det fremskrives over flere år med høje vækstrater.

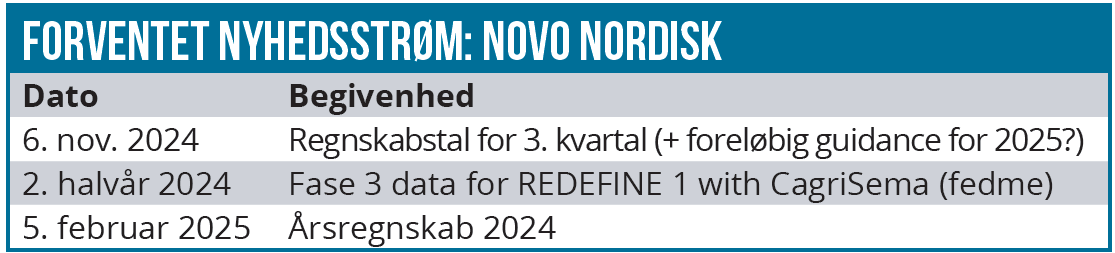

På telefonkonferencen (hvor der i øvrigt kun var spørgsmål fra udenlandske analytikere) var der også en del fokus på 2. halvår, hvor Novo Nordisk vil fremlægge en række data fra pipelinen, som kan give øget tiltro til, at man også har en afløser til Wegovy klar i kulissen. Det er tydeligt, at der allerede nu er meget fokus på, hvad der kan komme efter Wegovy, og om Novo er klar til at stå distancen i den konkurrence af 2. og 3. generations fedmemidler, som en større gruppe af de helt store pharmaselskaber formentlig vil melde sig ind i kampen med. For Novo er det især fase 3 fedmedata fra næstegenerationsmidler CagriSema, der ventes med spænding i 2. halvår.

På kort sigt handler det dog stadig om kapacitet og udbud, og her er der fuld gang i investeringerne hos både Novo og Lilly. Novo har annonceret store investeringer (CAPEX-investeringer på 45 mia. DKK i år), og Lilly har også annonceret investeringer for 9 mia. USD. Novo Nordisks stærke strategiske opkøb af Catalents 3 fabrikker forventes stadig at lukke ved årets udgang, hvis alt går vel. Udvikler efterspørgslen sig som forventet på fedmemarkedet, kan investeringen på henved 75 mia. DKK i de 3 fabrikker fra Catalent vise sig at være enormt givtig.

Konkurrentdata med stor betydning

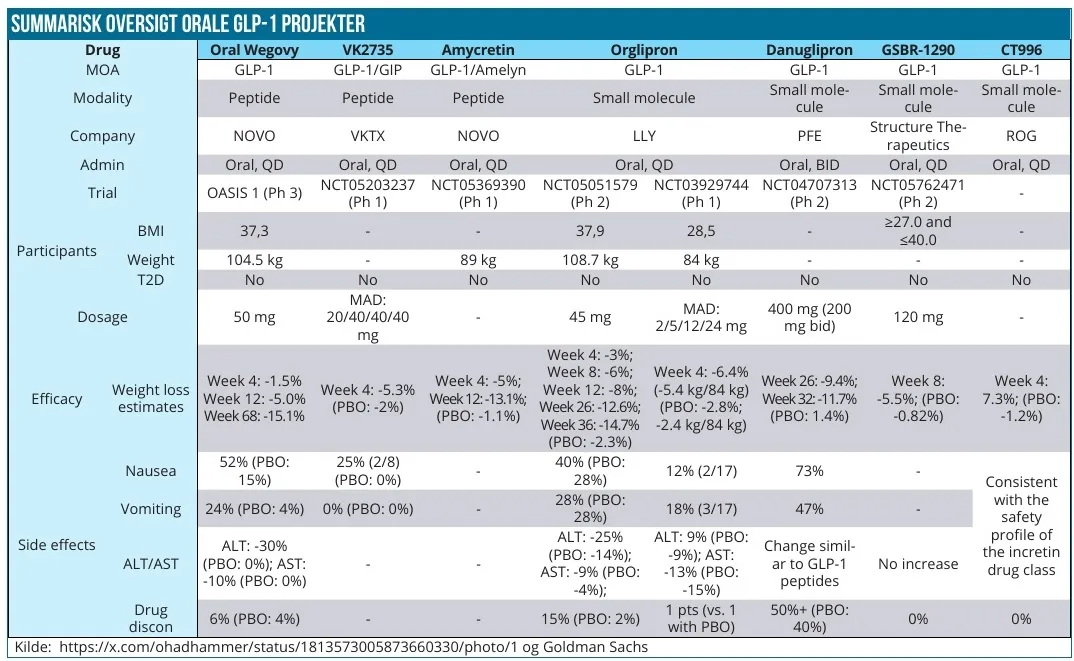

Når man vurderer kursudviklingen efter regnskaberne fra både Novo Nordisk og Eli Lilly, skal man heller ikke glemme, at begge aktier var faldet pænt fra toppen i midten af juli. Årsagen hertil skal formentlig findes i både den generelle stemning og i de data fra Roches orale fedmeprojekt, som kan findes i kolonnen helt til højre i tabellen længere nede over orale GLP-1 projekter, og som blev fremlagt i juli måned.

Roche’s projekt CT-996 er kun i fase 1, og der er dermed en del år, til lægemidlet potentielt kan være på markedet, men alene den nervøsitet, vi så efterfølgende i fedme-aktierne, herunder Eli Lilly, Novo Nordisk (og Zealand og Gubra for den sag skyld), viste, at investorerne også af den grund nok lige havde brug for at trække i håndbremsen og overveje, om de seneste måneders fedme-eufori havde været lige lovlig voldsom.

Efter en stigning på 10 % på regnskabsdagen og næsten 10 % yderligere i de efterfølgende dage nærmer Eli Lillys aktiekurs sig nu toppen for en måned siden. Det er store udsving, og selvom man gerne vil tillægge regnskaberne stor værdi, så må man også konstatere, at investorerne nok er blevet en smule mere nervøse, og efter at den lange periode med meget lav markedsvolatilitet ser ud til at være historie. Måske bedst illustreret ved den voldsomme udvikling i VIX-indekset om mandagen under uroen ved månedsskiftet, hvor det toppede omkring 60 – et niveau der ikke er set siden finanskrisen og højdepunktet for covid-panikken i marts 2020.

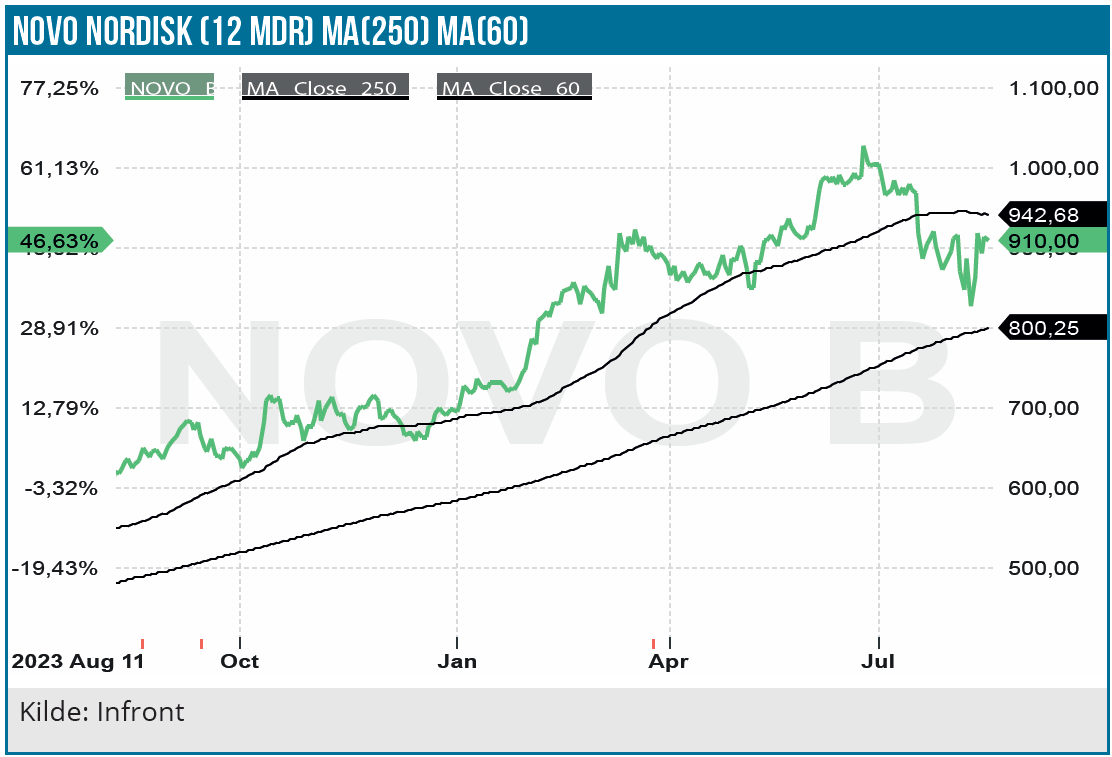

Novo Nordisks kurstop i juni lå omkring 1.050 DKK, og det er klart, at det er fixpunkt, når vi kigger fremad. Fra dagens kursniveau er det et potentiale på lidt over 10 %, og selvom vi ikke synes at man skal styrte ud og købe Novo Nordisk, så er det klart, at odds ser lidt bedre ud lige nu, hvor toppen af forventningerne og af kursniveauet er skåret fra.

2. halvårs mange datapunkter udgør en risiko, men kan også blive en god støtte, ikke mindst når Catalent-opkøbet formentlig også falder på plads. Herefter vil Novo formentlig være nødt til at åbne lidt mere op for informationen om kapaciteten og dermed også indirekte om forventningen til det fremtidige salg.

På et års sigt ser vi derfor et rimeligt kurspotentiale for Novo Nordisk og sætter et nyt kursmål på 1.000 DKK, som lige akkurat er nok til en lille købsanbefaling, men med den tilføjelse, at det er ved tilbagefald, når der kommer uro på markederne igen. Kurs 1.000 modsvarer en P/E for 2026 på ca. 29, og det bygger på konsensustal for omsætningen på ca. 410 mia. DKK og en bundlinje på 150 mia. DKK. Det er naturligvis til den høje side, men ikke eksorbitant højt med tanke på den overvældende interesse der er for fedmemedicin.

Kurs på anbefalingstidspunkt: 910 DKK

Kursmål: 1.000 DKK

Analysedato: 13. august 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.