Selvom flere af de store sværdslag er taget, bliver 2024 et transformationsår for FLSmidth. 1 mia. kr. afviklingsaktiviteter er hastigt på vej ud af bøgerne, og salgsprocessen for den indtjeningsforbedrede Cement-forretning er skudt i gang med en forventet aftale omkring nytår.

Mest bemærkelsesværdigt i FLSmidths halvårsregnskab var, at der synes at være kommet styr på omkostningsstrukturen, mens der på omsætnings- og ordresiden ikke var så meget at råbe hurra for i 2. kvartal.

Trods en stor omsætningsnedgang har FLSmidth med hjælp fra et flot løft i bruttomarginen fra ca. 25 pct. til over 30 pct. i begge sine forretninger leveret en fremgang i EBITA-marginen på 3,5 procentpoint.

Dermed leverer FLSmidth et meget konkret bevis på, at ledelsen talte sandt, når direktøren gennem de sidste mange kvartaler har forsikret om, at man var i gang med at bygge en ordrebog med god kvalitet og lav risiko.

Længere nede i resultatopgørelsen var fremgangen mest imponerende i Cements EBITA-margin til 9,6 pct. i 2. kvartal, hvilket er noget over målsætningen på 8 pct. Frasalg og udfasning af lavmarginsalg spiller ind her, men fremgangen synes at være reel.

I forhold til cementforretningen er tidsplanen uændret, at man stiler efter at have en aftale på plads inden nytår, men at det også sagtens kan blive skubbet hen over nytår pga. højtider/ferie.

Man oplyste meget konkret, at ”salgsmaterialet” forventes sendt ud til interesserede købere indenfor den næste måned. Det er sjældent, at vi hører så konkrete udmeldinger om en salgsproces, men det flugter meget godt med den ret kontante facon som FLSmidths finske CEO kommunikerer på.

Vi skal formentlig hen til starten af næste år, førend perspektiverne i den tilbageværende forretning får fuld fokus hos investorerne, for da vil afviklingsaktiviteterne i NCA (non-core assets) være historie, og Cement-forretningen vil formentlig være solgt med et godt provenu, som enten kan finansiere opkøb til Mining eller også sendes helt eller delvist retur til aktionærerne.

Den pæne fremgang i bruttomarginen lover godt for 2026-målsætningen om en margin på 13-15 pct. i Mining. Interessant er, at det nu primært ligner en intern opgave at nå i mål – forstået på den måde, at FLSmidths ordrebog ser ud til at kunne understøtte en bruttomargin på 31-33 pct. for Mining. Dermed bliver det ”kun” et spørgsmål om at nedbringe de faste omkostninger lidt mere for at få den rette balance mellem faste og variable omkostninger.

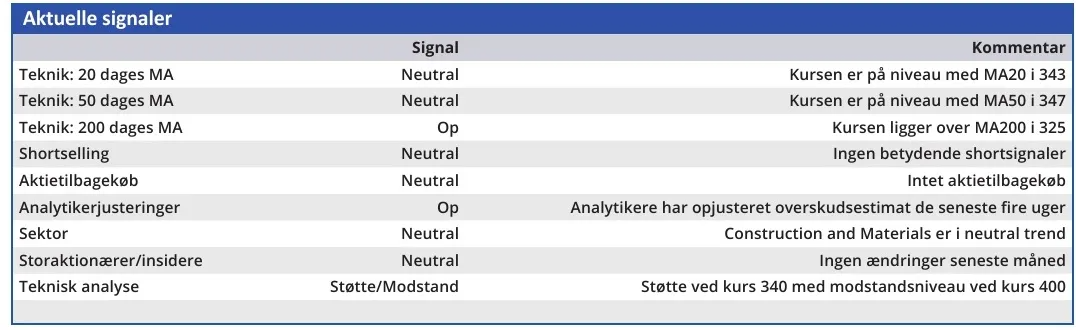

Aktien har været et pænt bekendtskab med en stigning i år på 19 pct. til det aktuelle kursniveau. Vi har indenfor de sidste par måneder også set en aktiekurs helt oppe i underkanten af 400, og vort seneste kursmål på 350 er dermed reelt indfriet.

Selvom den globale recessionsfrygt har lagt en dæmper på investorernes lyst til FLSmidth, så giver den solide marginforbedring os mod på at fjerne lidt af risikopræmien. Derfor kigger vi nu efter et kursmål på 400 eller højere, når separation, simplificering, omstrukturering, afvikling og cementsalg formentlig er på plads i februar 2025.

Konklusion

Aktuel kurs 344,60

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 400

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i FLSmidth

Disclaimer: Læs her om ØU’s aktieanalyser.