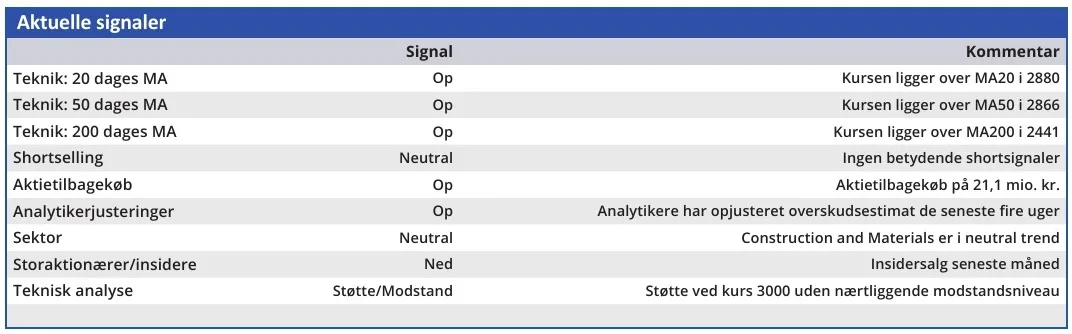

I vores seneste analyse af Rockwool i ØU Formue 20/2024 forudsagde vi, at der ville komme mindst én opjustering mere fra Rockwool i år. Den kom halvanden måned senere, da Rockwool den 18. juli opjusterede årets forventede overskudsgrad (EBIT-margin) fra 15 pct. til 17 pct. Opjusteringen havde imidlertid ingen effekt på selskabets aktiekurs.

Forklaringen er sandsynligvis, at investorerne allerede havde samme forventning som os. Derfor var nyheden allerede indregnet i kursen på en aktie, der næsten har fordoblet sin værdi det seneste år.

Selvom opjusteringen ikke påvirkede aktiekursen, var den ikke uden betydning. Den falder tidsmæssigt sammen med en vigtig ændring i Rockwools aktiekursmønster: Den imponerende kursstigning standsede nemlig i juli, og siden har kursen bevæget sig sidelæns.

En forklaring kunne være, at den kraftige kursstigning havde gjort aktien uforholdsmæssigt dyr sammenlignet med alternative investeringer. Men en sammenligning af den forventede pris for en krone af selskabets overskud (P/E) for 2024 i vores seneste analyse og i dag viser, at den forklaring ikke holder.

Rockwool havde den 1. juni en forventet P/E 2024 på 19,9 mod branchemedianen 12,0 (faktor 1,66), mens de samme tal i dag er 17,2 og 11,4 (faktor 1,51). Rockwool er altså blevet en smule billigere i forhold til branchemedianen.

En anden forklaring kan være, at investorerne var skeptiske overfor, om Rockwools vækstmuligheder var fuldt indregnet i aktiekursen. Dette spørgsmål ville investorerne blive klogere på ved offentliggørelsen af halvårsregnskabet den 22. august. Indtil dette regnskab, der ville give en mere fyldestgørende vurdering af resten af året, var det være naturligt at forvente en afmatning i den efterspørgsel, som havde drevet kursen opad i næsten et år.

Halvårsregnskabet er nu på gaden, og mens de faktuelle bagudrettede oplysninger allerede kom på plads i opjusteringen fra juli, er det interessant at se på de dybere oplysninger om Rockwools marked. Her hæfter vi os ved tre forhold:

For det første oplever Rockwool, at de høje renter presser den europæiske vækst, især når det gælder nybyggeri. Det er dårligt nyt, selvom renoveringsmarkedet betegnes som modstandsdygtigt, og fokus på energieffektivitet og brandsikkerhed har bidraget til en øget efterspørgsel.

For det andet pointerer Rockwool deres evne til at tilpasse sig forskellige økonomiske miljøer. Det er positivt, men det er ikke modstandskraft og tilpasningsevne, investorerne vil høre om fra et selskab med en P/E på næsten 20.

For det tredje er omsætningsvæksten primært drevet af volumenstigning, mens salgspriserne generelt har været stabile, dog med en svag nedadgående trend på nogle markeder for at bevare markedsandelen.

Det er også værd at bemærke, at volumenvæksten i Europa delvist skyldes genopretning af markedsandele tabt i første halvår 2023. Øst- og Vesteuropa samt Rusland stod for 75 pct. af omsætningen i 1. halvår 2024, så en del af væksten skyldes genetablering af tidligere mistet omsætning.

Disse forhold er ikke nødvendigvis problematiske, men de giver os en forklaring på, at investorerne ikke reagerede på opjusteringen i juni ved at sende aktiekursen endnu højere op.

Det giver os også et bud på, hvorfor Rockwool er blevet lidt billigere målt på nøgletal de seneste måneder på trods af de gode regnskabstal. Det indikerer nemlig, at investorerne begynder at indregne en vis risikopræmie i aktien som en buffer mod et muligt pres på omsætnings- og bundlinjevækst.

På den anden side er det værd at bemærke ordvalget i Rockwools Management Report i halvårsregnskabet, hvor man skriver: ”Despite the surprisingly steady path of the global economy…”. Ordet ”surprisingly”, altså overraskende, er interessant her.

Hvis Rockwool finder den stabile udvikling i den globale økonomi overraskende, kan det tolkes som et positivt forhold, der ikke er indregnet i selskabets helårsforventninger. Det bliver det sandsynligvis i takt med, at året skrider frem, hvilket taler for endnu en opjustering i løbet af 2. halvår.

På trods af en vis usikkerhed på længere sigt, opjusterer vi derfor vores 12 måneder kursmål fra 3050 til 3140 og ser stadig et vist potentiale i aktien.

Konklusion

Aktuel kurs 3052

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 3140

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Rockwool

Vi er verdens førende producent af brandhæmmende stenuldsisolering, og tilbyder løsninger inden for alle anvendelsesområder, inklusiv teknisk og OEM.

I Danmark er vi mest kendt for vores brede sortiment af kvalitetsprodukter til byggesektoren: Bygningsisolering, Passiv brandbeskyttelse, Teknisk isolering, Udvendig tagisolering og Udvendig facadeisolering.

Men i ROCKWOOL koncernen fremstiller vi også stenuldsbaserede løsninger til anvendelse i alt fra transportsektoren til industri og gartnerisektoren. Kilde: www.rockwool.com/dk/om-os/

Ledelse

Chairman of the Board Thomas Kähler CEO Jes Munk Hansen