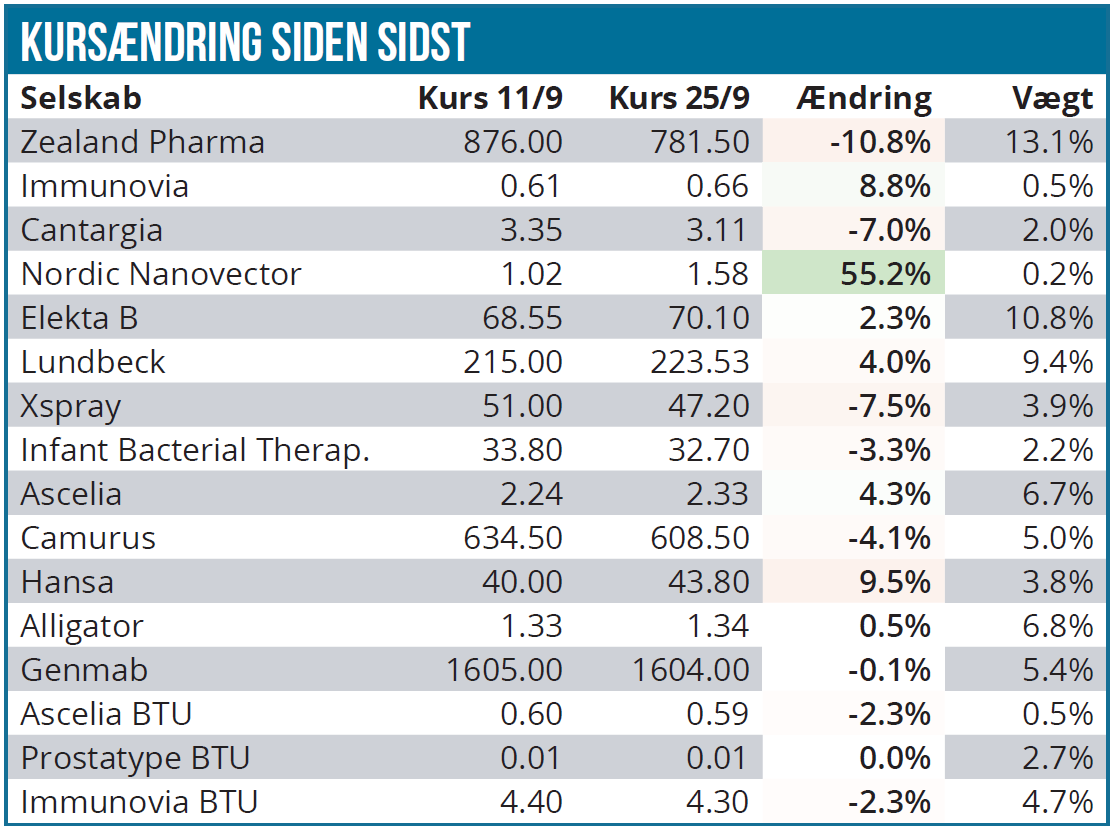

Modelporteføljen har næsten ikke bevæget sig siden sidst, selvom flere aktier faktisk er faldet, herunder den største position i Zealand Pharma. De to benchmark er faldet noget mere, og det handler for Nordic Health Care Index især – og ikke overraskende – om Novo Nordisk.

Basalt set har det været en nyhedsfattig periode med små ændringer i kurserne, og derfor er den største nyhed denne gang, at vi har tilføjet en ny position med en vægtning på næsten 5 %. Det har sænket den likvide beholdning til 22 %, og dermed er vi ikke i mål endnu med at sætte mere kapital i spil.

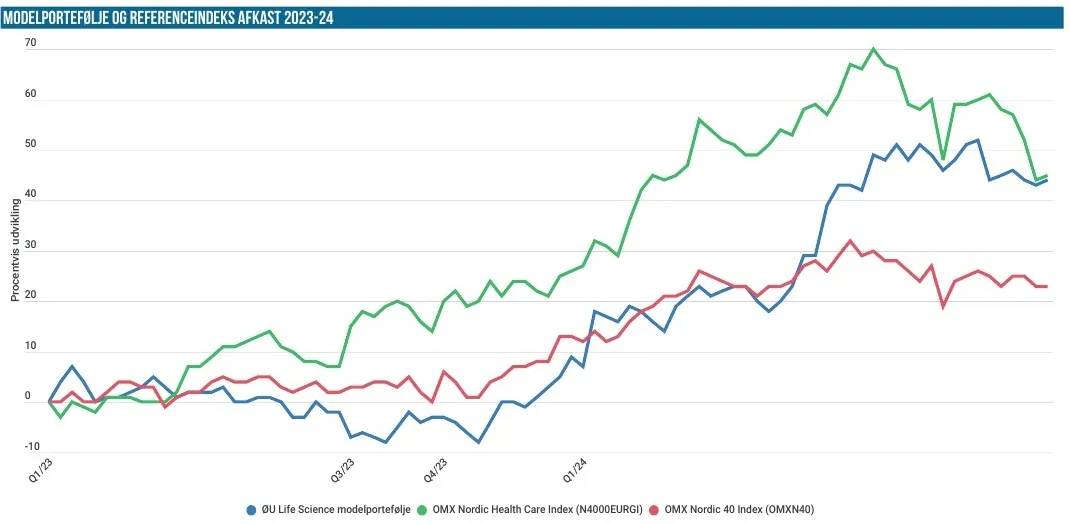

Modelporteføljen ligger med et afkast siden nytår på 32,2 %, hvilket nu er over dobbelt så meget som Nordic Health Care Index på 14,6 %.

Ny position

Den nye position i Modelporteføljen er Egetis Therapeutics, som er tæt på at være klar til at lancere deres første lægemiddel i Europa næste år. Vi henviser til analysen i forrige uge, men vil her blot fremhæve, at særligt den nylige, rettede emission på 300 mio. SEK giver os mod til at købe aktien nu på det aktuelle niveau omkring 4,30-4,40 SEK per aktie. Emissionen blev, som vi også nævnte i handelsmailen, gennemført på kurs 4,50 SEK, og vi kunne derfor komme en anelse billigere til positionen end de institutionelle investorer. Og vi er trygge ved, at der er styr på finansieringen i et godt stykke tid.

Som vi skrev i udsendelsesmailen, lå aktiekursen formelt omkring 4,30 SEK, men da likviditeten i aktien så lidt tynd ud, valgte vi at bogføre indkøbet til en købskurs 4,40 SEK, således at Modelporteføljen afspejler virkeligheden så godt som muligt. Man behøver ikke at kigge længe på kursgrafen for Egetis for at se, at den er ganske volatil. Egetis Therapeutics har i øvrigt tidligere været i opkøbskikkerten sidste år, men det blev ikke til noget. Det hele er naturligvis med i vores overvejelser om positionens indledende størrelse.

Det tæller også på den positive side, at Egetis har en pæn liste af patienter på forskellige Expanded Access Programmer, hvor patienter med lægens hjælp kan få adgang til medicin, førend den er formelt godkendt. Det vil være typisk være patienter, der f.eks. har deltaget i kliniske studier. Vi tager det som et godt tegn på interessen fra læger og patienter, selvom vi også er fuldt klar over, at Egetis sigter efter godkendelse i en meget lille indikation. Det giver forventning om, at man kan få en ganske høj pris for Emcitate, samtidig med at EAP-programmerne indikerer, at man kan komme ret hurtigt fra start på salgskurven ved ”blot” at konvertere patienterne til betalende patienter.

Det er lettere sagt end gjort, men qua de høje priser tæller enhver konverteret patient meget i forhold til hurtigt at skabe en omsætning, der kan finansiere en normalt dyr kommerciel udrulning.

Vi starter med en position på 20.000 stk., som vægter 4,7 %. Dermed indikerer vi også, at vi er parate til at fordoble positionen, hvis det på et tidspunkt bliver attraktivt. Qua den volatile historik er vi også klar til at sælge og hjemtage gevinsten, hvis muligheden skulle byde sig. Historikken i selskabet har nemlig ikke været snorlige, idet vi både har set et lidt skuffende datasæt i sommer, og også en måske lidt langsom indrullering i fase 3 studiet i USA.

Resten af porteføljen

I den eksisterende portefølje er det værd at nævne Zealand Pharma, som er faldet noget tilbage. Et fald, der ikke kan tilskrives den skuffende CRL (2.gang), man fik i denne uge, men nok i højere grad skal tilskrives lidt træghed for fedmeaktierne, herunder Novo på det seneste.

En CRL på dasiglucagon er skuffende, fordi det er 2. gang, og fordi det igen handler om produktionen hos en tredjepart. Umiddelbart synes der nu kun at være tale om ”formalia”, men der skal indsendes en opfølgende ansøgning, førend en ny godkendelsesproces kan sættes i værk. Dasiglucagon i CHI-indikationen er bestemt ikke nogen stor indikation, men djævelens advokat vil naturligvis stille spørgsmålet, om Zealand Pharma kan eksekvere i sidste ende?

Kursen reagerede nærmest ikke på afvisningen (hvilket også var tilfældet ved den første ved juletid sidste år), og det viser, at Zealand stadig handler 100 % om fedmepipelinen. Fra den kant er det værd at nævne, at partneren Boehringer Ingelheim har modtaget Breakthrough Therapy Designation (BTD) på survodutide og derudover sat gang i to nye fase 3 studier med survodutide indenfor leversygdommen MASH (tidligere kendt som NASH). En klar validering og tro på salgspotentialet.

Fra de lidt mindre positioner skal vi nævne Hansa Biopharma, som meddelte, at deres næste generations lægemiddel (HNSA-5487) er ved at være klar til klinisk udvikling efter at have leveret data fra det første forsøg i mennesker. Det gav en relativt kortvarig stigning til aktien, hvor fokus stadig er på salgstallene og studierne med det fremmeste lægemiddel imlifidase. Selskabet aflægger regnskab i næste uge, hvor vi naturligvis holder øje med salgstallene og kommentarerne i øvrigt.

Siden sidst har vi ”opløst” de 3 emissions-aktier (BTU’er) i oversigten, og det har medført et kraftigt løft i antallet af Ascelia-aktier, fra 2.500 stk. til 52.108 stk., da hver BTU udløste 3 aktier og 1 warrant TO 1. Sidstnævnte har aktuelt en værdi på ca. ½ % af Modelporteføljen.

Det samme er sket for Immunovia bortset fra, at de to TO’ere (TO 2 + TO 3) her falder under bagatelgrænsen og ikke fremgår direkte af oversigten. De indgår dog med ca. 1.500 SEK i den samlede porteføljeværdi, og vi vil også nævne, når vi sælger eller udnytter dem en dag. I moderaktien er vores beholdning gået fra 3.500 stk. til 14.000 stk.

For Prostatype Genomics har vi også opløst BTU’en og bogført to positioner i aktien henholdsvis TO 4.

Norske Thor Medical (tidligere Nordic Nanovector), som længe har været på vej ud af porteføljen, er steget pænt siden sidst som følge af færdiggørelse af den mekaniske del af selskabets pilotprojekt. Man vil nu starte processen med at få kommissioneret projektet/fabrikken. Aktien er stadig på vej ud, da positionen er for lille, og aktien ligger uden for vores dækningsområde. Vi har set spekulative stigninger før, og det er meget oplagt, at den position bliver solgt ganske snart.

Kontantbeholdningen

Efter købet af Egetis ligger kontantbeholdningen på ca. 22 %. Vi forventer stadig at åbne flere positioner indenfor meget kort tid.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.