I introduktionen til Brdr. A&O Johansens 3. kvartalsregnskab konstateres det, at kvartalets omsætning var den næstbedste nogensinde med en vækst på 7,9 pct. Driftsresultatet før af- og nedskrivninger var samtidig højere end i fjor, men alligevel faldt aktiekursen 3,9 pct. Og det var ikke uden grund.

Den første linje i Brdr. A&O Johansens 3. kvartalsregnskab fortæller om det næstbedste tredje kvartal nogensinde med en vækst på 7,9 pct. i forhold til samme kvartal i fjor. Dog var den organiske vækst kun på 1,8 pct., og det kaster et mere afdæmpet lys over vækstresultatet.

Organisk vækst er væksten ekskl. opkøb, og den betragtes ofte som en indikator på en virksomheds reelle vækstpotentiale, da den ikke er afhængig af opkøb, som kan belaste likviditeten og øge de finansielle omkostninger. I Brdr. A&O Johansens tilfælde oplyses det endvidere, at der forventes omkostninger på 20 mio. kr., som primært kan henføres til integration.

Disse forhold skulle gerne opvejes af det nye selskabs fremtidige indtjening, så den tilkøbte omsætning og indtjening bliver en god forretning. Men på kort sigt påfører det køberen en risiko, da omkostningerne ved købet skal afholdes nu, mens gevinsten ligger et sted ude i fremtiden.

Hvorvidt man skal lægge mest vægt på Brdr. A&O Johansens samlede vækst på 7,9 pct. eller på den organiske vækst på 1,8 pct., afhænger derfor af, hvilket syn man som investor har på fremtiden.

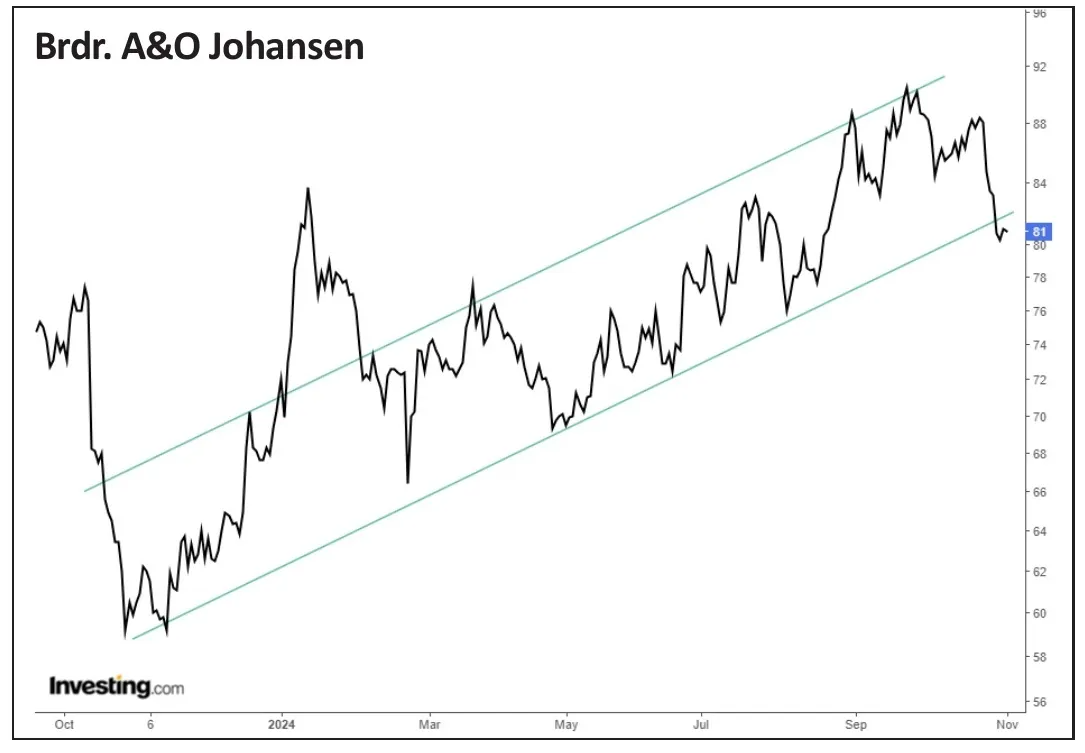

Kursfaldet på 3,9 pct. antyder, at investorerne i øjeblikket ikke værdiansætter den tilkøbte vækst særlig højt på kort sigt.

En medvirkende årsag hertil finder vi i driftsresultatet før af- og nedskrivninger (EBITDA). Det var i tredje kvartal højere end i fjor, men væksten på 4,2 pct. skabes af gevinsten fra et ejendomssalg. Korrigeres EBITDA herfor er der tale om en tilbagegang i år.

Selv uden korrektion for ejendomsgevinsten ender resultatet før skat med en tilbagegang på 8,1 pct., og set i det lys bliver kursfaldet mindre overraskende.

Ledelsen forholder sig naturligvis til dette, men initiativer for at håndtere omkostningerne modarbejdes af forhold, som man ikke selv har kontrol over: ”Cost containment intiatives have been implemented but are countered by salary inflation as well as investments in future growth.”

En anden udfordring er det aktuelle pres på Brdr. A&O Johansens indtjeningsmarginer (overskud sat i forhold til omsætning).

I 3. kvartalsregnskabet hæfter vi os ved denne sætning i ledelsesberetningen: ”Margin pressure has increased in Q3 and is expected to continue in Q4 of 2024”, og ser vi på de første tre kvartaler af 2024 sammenlignet med samme periode i fjor, er faldet i marginerne tydeligt:

- Bruttomarginen falder fra 23,5 pct. til 23,0 pct.

- EBITDA margin falder fra 7,9 pct. til 6,3 pct.

- EBIT margin falder fra 5,8 pct. til 4,0 pct.

Kun overvurderet på kort sigt

Det er imidlertid vigtigt at pointere, at selvom der på kort sigt er en række problematiske forhold, såsom stagnerende organisk vækst, marginpres og tilbagegang på bundlinjen, så giver det langt fra det fulde billede af selskabet.

Specielt ikke, hvis vi udvider tidshorisonten ud over den nærmeste fremtid på et eller to år.

Ganske vist er prisen for en krone af selskabets overskud (Price/Earnings) steget fra 10,8 ved regnskabsårets start til 23,9 i dag, hvilket isoleret set får aktien til at fremstå som overvurderet. Det gælder både i forhold til de børsnoterede selskabers gennemsnitlige P/E på 14,5, og i forhold til branchemedianens P/E på 16,1.

Men det aktuelle økonomiske resultat trækkes på kort sigt ned af forhold, der må betragtes som investeringer i fremtiden, og den tilkøbte omsætning og indtjening må formodes at bidrage positivt til bundlinjeresultatet efter en overstået integrationsperiode.

På kort sigt kan de høje P/E-tal presse kursen yderligere, men vi vurderer, at aktien er en interessant mulighed for langsigtede investorer, som har tillid til Brdr. A&O Johansens fremtidige vækstpotentiale.

Konklusion

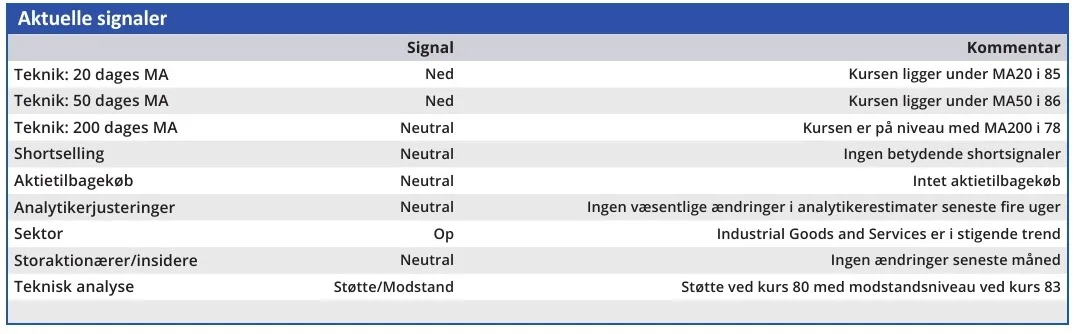

Aktuel kurs 80,90

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 96

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Brdr. A&O Johansen

Selskabet Brødrene A & O Johansen A/S blev grundlagt i 1914 og noteret på Københavns Fondsbørs i 1963.

Koncernen er en videnbaseret IT- og logistikvirksomhed, som handler med et bredt teknisk varesortiment inden for Varme, Ventilation og Sanitetsteknik (VVS), EL-teknik (EL), Vand og Afløb (VA) samt Værktøj. Herudover sælges beslag, øvrige befæstelsesmaterialer, arbejdsbeklædning, sikkerhedsudstyr og låsesystemer m.v.

Kunderne er primært private forbrugere og mindre erhvervsdrivende virksomheder, der enten har behov for at udføre mindre forbedringer eller en større fornyelse af et helt rum.

Kilde: https://ao.dk/om-ao/investor-relations/selskabsprofil/forretningsgrundlag

Ledelse

Bestyrelsesformand Henning Baunbæk Dyremose CEO/Adm. direktør Niels A. Johansen