NKT fortsætter sin flotte vækst, men er nu ved at nå et niveau, hvor man ikke kan vokse meget mere, førend kapacitetsudvidelserne er klar i løbet af 2027. Nye målsætninger for 2028 er på vej, og det kan hjælpe med at holde investorernes mod oppe. Først i 2030 forventes forholdet mellem udbud og efterspørgsel at blive mere balanceret.

NKT’s aktie har haft det svært i november, hvor den indtil videre er faldet 5 pct. ovenpå det amerikanske valg og måtte notere et fald på yderligere 8 pct. ovenpå kvartalsregnskabet, hvor omsætningen endda var noget bedre end ventet.

Da indtjeningen samtidig kun var marginalt bedre end ventet, betød det implicit, at indtjeningsmarginen var til den skuffende side.

Der er fortsat ingen tvivl om væksten i de store kabelmarkeder de næste mange år. Det gælder også for NKT, men det store spørgsmål synes lige nu at være, om investorerne har tålmodigheden til at vente på, at de nye fabrikker bliver færdige og leverer det forventede omsætningsløft i 2028 og frem.

NKT har skudt gang i sit investeringsprogram på 1,2 mia. euro, som for alvor vil koste kapital i 2025. Udvidelserne vil først begynde at stå færdig i 2027, hvorefter der naturligt vil være en indkøringsperiode. Derfor vil det formentlig først være i 2028, at det egentlige indtjeningsløft fra en øget produktion begynder at vise sig.

Indtjeningsløftet har NKT hidtil estimeret via en EBITDA-målsætning på 550 mio. euro i 2028, som skal ses i forhold til forventningen i år på 310-345 mio. euro. Da aktiviteten i markedet – og dermed forudsætningerne for målsætningen – ser ud til at have udviklet sig endnu bedre end antaget, er det ved at være tid for NKT til at revidere målsætningen.

Konsensusestimatet for indtjeningen i 2027 ligger f.eks. på 542 mio. euro, og givet at det er år, hvor fabriksudvidelserne formentlig kun vil bidrage i beskedent omfang, står det klart, at den nuværende EBITDA-målsætning på 550 mio. euro i 2028 synes meget pessimistisk.

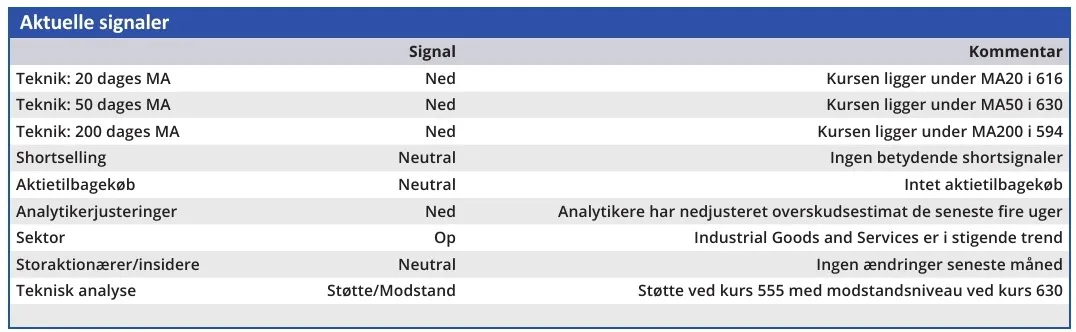

Aktiekursen ligger efter faldet i november omkring 550, og ser man tilbage på udviklingen i år, har det været bundniveau flere gange. Det svarer stadig til en flot stigning i år på 20 pct., og i det lys er det svært at være utilfreds som NKT-aktionær.

Spørgsmålet er dog, om investorerne virkelig har tålmodigheden til at vente til 2027-2028? For de kommende to år er der i konsensusestimaterne f.eks. kun udsigt til en vækst på 6-7 pct. i omsætningen hvert år, og det gør NKT til en dyr aktie.

Naturligvis ligger guldet for enden af regnbuen i 2028 og de efterfølgende år, men der skal en del gode nyheder til at holde gryden i kog i så lang tid.

Nye ordrer og nye 2028-målsætningerne kan hjælpe på dette, men vi ser det som en stor udfordring at holde tålmodigheden. Særligt, når man efter de senere års flotte vækst i både omsætning og indtjening reelt står overfor en mellemperiode på flere år, hvor der pga. de store investeringer næppe heller kan ventes at se kapital returneret til aktionærerne.

Konklusion

Aktuel kurs 556,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 550

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.