Pandora leverede i 3. kvartal en oppræcisering, som kan blive til en opjustering senere i kvartalet. Analytikerne fokuserer på, hvordan negative effekter af højere indkøbspriser på guld og sølv kan neutraliseres med prisforhøjelser og besparelser, men måske er problemet med de højere priser på ædelmetaller allerede ved at løse sig selv, skriver chefredaktør Morten W. Langer.

Endnu engang leverede Pandoras ledelse et flot resultat, og endnu engang virker det som om, at den går med livrem og seler i forhold til udmeldte forventninger. Forventningen til helårets salgsvækst blev præciseret til 11-12 pct. mod tidligere 9-12 pct. med en underliggende fremgang på 6-7 pct. like for like (i en eksisterende gennemsnitsforretning).

Med den nye årsforventning virker den implicitte forventning til 4. kvartal meget afdæmpet i forhold til de foregående kvartaler. Det blev også oplyst på investormødet, at den lave ende af det udmeldte nye interval forudsætter en yderligere forringelse af markedsforholdene sammenlignet med i dag.

Umiddelbart virker det som livrem og seler, da de seneste makroøkonomiske nøgletal fra både Europa og USA har vist en vis bedring. Efter vores vurdering åbner det for en opjustering senere på året.

På investormødet var analytikernes spørgsmål da heller ikke rettet mod slutningen af 2024, men mod udviklingen i 2025 og 2026 – og resultateffekten af stigende indkøbspriser på sølv og guld til Pandoras smykker.

Ledelsen oplyste, at de aktuelle ædelmetalpriser de næste år vil give en modvind på 3,6 procentpoint i overskudsgraden, og det skal sammenholdes med målsætningen på 26-27 pct. mod forventet 25 pct. i år. Forudsætningen er en sølvpris på 24 USD per ounce mod aktuelt 33 USD, da investorpræsentationen blev afholdt. I skrivende stund er prisen dog faldet til godt 30 USD, og tendensen er ned fra en top på 35 USD. Det samme er tilfældet med guldprisen. Det betyder, at ledelsens planlagte initiativer for at neutralisere denne prisforhøjelse kan gå hen og give en pluseffekt, hvis modvinden på ædelmetalpriser bliver mindre end forventet eller slet ikke realiseres.

Ledelsen oplyste, at der særligt gennemføres to tiltag for at modvirke øgede inputpriser:

For det første er der allerede gennemført en prisstigning på 5 pct. i oktober på smykkerne på linje med flere konkurrenter. Og der overvejes yderligere prisstigninger i forretningerne. Analytikerne er tydeligvis bekymrede for, hvad højere salgspriser vil betyde for salget, som ventes at blive påvirket negativt.

For det andet skal gennemføres et omkostningsprogram, hvor der er hyret eksterne konsulenter til at gennemgå effektiviseringsmuligheder i forretningen. Men der ses først substantielle besparelser i 2026 fra dette initiativ. Samlet set vurderer ledelsen, at et worst case scenarie i forhold til højere råvarepriser er opretholdelse af den aktuelle overskudsgrad på 25 pct.

Analytikerne spurgte på investormødet ind til, hvorfor Pandora ikke har hedget indkøbet af sølv. Hertil lød svaret, at eksperter overfor ledelsen har vurderet, at sølvpriserne er blevet løftet af spekulation og ikke øget efterspørgsel.

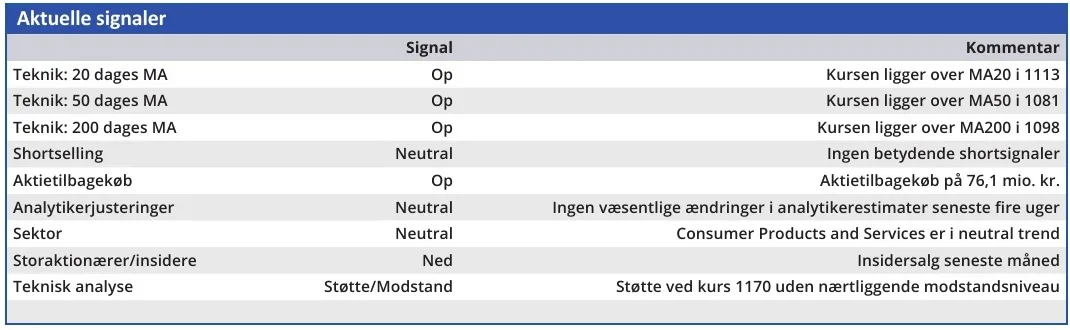

Konklusion

Aktuel kurs 1215

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 1270

Disclaimer: Læs her om ØU’s aktieanalyser.

Morten W. Langer