Brøndby-aktien fik ikke noget kursmål, da vi i årets første udgave af ØU Formue gennemgik de fem børsnoterede fodboldklubber. Det hang sammen med vores konklusion om selskabets økonomiske situation, som var kort og klar: ”Brøndbys økonomiske nedtur fortsætter i 2025”. Det gælder stadig.

Dette synspunkt var vi tilsyneladende ikke ene om, for en uge senere udsendte Brøndby en børsmeddelelse om tegning af 570 mio. nye aktier til kurs 0,30. Den seneste børskurs var på det tidspunkt 0,493, og kursen faldt af naturlige årsager med et brag de følgende dage.

Man kan undre sig over, at kursen ikke straks faldt til 0,30, men det fænomen oplever man ofte ved aktieemissioner.

Det kan dels skyldes, at der går et stykke tid, før alle aktionærer bliver opmærksomme på, hvad der foregår. Og dels, at de nye aktier ikke blot sælges til kurs 0,30, men kræver, at man afleverer en tegningsret pr. ny aktie sammen med de 30 øre per ny aktie. Eksisterende aktionærer tildeles én tegningsret per aktie, de allerede ejer, og den kan de sælge eller benytte som adgangsbillet til aktieemissionen.

Selvom nye aktier næsten altid udbydes med rabat, udligner systemet med tegningsretter i teorien den lavere tegningskurs for de nye aktier.

I praksis er det dog almindeligt, at tegningsretter er stort set værdiløse ved slutningen af deres sidste handelsdag, så der er ingen rimelig årsag til, at kursen ikke faldt 40 pct. ved offentliggørelsen af prospektet.

Det samlede bruttoprovenu fra aktieemissionen vil være 171 mio. kr., hvis alle nye aktier tegnes, og begrundelsen for kapitaltilførslen er ret oplagt. I oktober offentliggjorde Brøndby nemlig et underskud på 104 mio. kr., og forventningerne til regnskabsåret 2024/24 er et underskud før skat i intervallet 60-100 mio. kr. Med en egenkapital på 158 mio. kr. kræver det ikke en krystalkugle at forudsige et kommende behov for kapitaltilførsel.

En dårlig forretning

Børsmeddelelsens forklaring er selvfølgelig anderledes og nøjagtigt så forudsigelig, som man kunne forvente. Her har marketingafdelingen vist været inde over med fortællinger om ”Brøndby-familien”, ”fælles vision, drøm, ambition”, ”løfte Brøndby videre”, ”ikke bare investorer – vi tror på Brøndby”, ”den klub vi brænder for” osv.

Strømmen af klichéer ændrer imidlertid ikke på den kendsgerning, at Brøndby er en dårlig/risikabel forretning, og at man som investor løber en stor risiko ved at deltage i aktieemissionen.

Som der står i slutningen af børsmeddelelsen: ”Modtagere af denne meddelelse opfordres kraftigt til ikke at lægge utilbørlig vægt på nogen af ovenstående udsagn. Der er ingen garanti for, at de mål og forventninger, der er beskrevet ovenfor, vil blive realiseret eller vise sig at være korrekte. Da disse udsagn er baseret på antagelser og/eller skøn og er underlagt risici og usikkerheder, kan de faktiske resultater eller udfald afvige væsentligt fra dem, der er beskrevet ovenfor.”

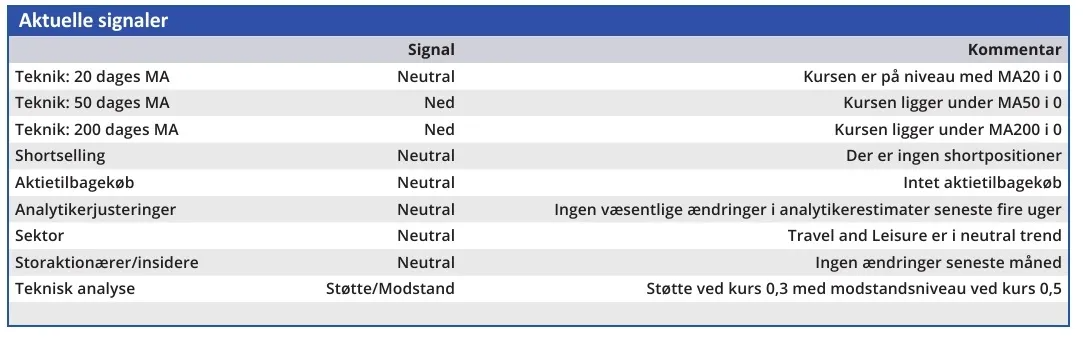

Vi sætter 12 måneders kursmålet til 0,30, men fastholder salgsanbefalingen.

Konklusion

Aktuel kurs 0,38

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 0,30

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.