Som sædvanlig leverede Pandora bedre end forventet i årets sidste kvartal. Men forude er der mere modvind på motorvejen, end Pandora har været vant til. Ledelsen har dog fortsat en stribe håndtag at skrue på, som kan føre smykkeselskabet sikkert i havn, skriver chefredaktør Morten W. Langer.

Det bliver nok lidt vanskeligere end tidligere for Pandora at køre målsætningerne hjem i år. Der er flere modvinde forude, og det er nok også derfor, at ledelsens forventninger til 2025 er lidt mere afdæmpede end de realiserede resultater i 2024.

Ledelsen forventer en organisk vækst på 7-8 pct., hvilket vil betyde en omsætning på 33,9 mia. kr. i år. Analytikerne havde forventet 34,8 mia. kr. efter 13 pct. salgsvækst sidste år. Overskudsgraden venter ledelsen lander på 24,5 pct. mod realiseret 25,2 pct. i 2024 og en analytikerforventning på 24,7 pct.

Analytikerne har vidst, at der kunne komme pres på lønsomheden. Og der er flere modvinde her. Allerede efter 3. kvartal var det et stort emne på analytikermødet, at de stigende sølvpriser kunne presse lønsomheden. I starten var sølvprisen 24 USD, og i sidste kvartal i gennemsnit ca. 30 USD, og efter den seneste stigning ca. 34 USD.

Også guldpriserne er steget markant i 2025, og da en vigtig bestanddel af Pandoras smykker er især sølv, men også guld, øger det produktionsomkostningerne markant. Ledelsen oplyste på det seneste investormøde, at salgspriserne var sat op med 5 pct. i oktober.

Med priselasticiteten på ca. minus én betyder det, at salget falder omkring 1 pct. for hver procent højere priser. Samlet øger det bundlinjen, fordi prisforhøjelser går direkte ind på bundlinjen, mens lavere salg kun koster driftsoverskuddet per salgskrone.

Ikke desto mindre har Pandora iværksat et omkostningsprogram, der skal skære markant i de samlede omkostninger. Ledelsen indikerer, at besparelserne i 2025 vil blive neutraliseret af udgifter til implementering. Og at de positive effekter kommer i 2026, men de blev ikke nærmere kvantificerede.

Også flere af de store europæiske markeder driller. Den generelle konkurrencesituation på smykker opleves som skærpet, og konkurrenterne er begyndt at køre flere tilbudskampagner. Især Italien og Frankrig er udfordret med faldende like-for-like salg på 14 og 10 pct. Også salgsudviklingen i Kina og satsningen på laboratoriefremstillede diamanter er blandede historier. I Kina lukkes 50 forretninger i år.

Omkring diamantsatsningen blev det oplyst på investormødet, at forbrugerne, udover USA, ikke ser ud til at være parate til laboratoriefremstillede diamanter. Nu er målet om en omsætning på én mia. kr. herfra rykket til efter 2026.

Til gengæld har Pandoras ledelse en masse andre kort at spille på, som understøtter den langsigtede vækstcase, og ledelsen planlægger 100-125 nye butiksåbninger i år. Salget går fortsat godt på det store USA-marked, og Brasilien og Mexico har taget godt mod smykkeselskabets produkter. De to lande har været en stærk vækstdriver for koncernen de seneste år.

Konklusion

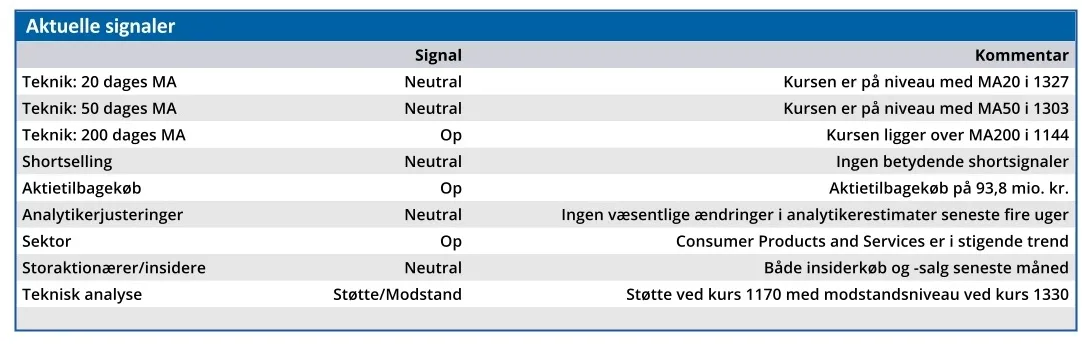

Aktuel kurs 1277,50

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 1389,00

Morten W. Langer

Disclaimer: Læs her om ØU’s aktieanalyser.