NTG har i denne uge indgået aftale om et nyt milliardopkøb, som udvider forretningen med rundt regnet 10 pct. og bringer NTG’s årsomsætning tæt på 12 mia. kr. Prisen ser godkendt ud, men vi skal formentlig hen i 2026-2027, førend vi for alvor får de økonomiske perspektiver at se fra NTG’s store opkøb i 2024 og 2025.

NTG har i 2024 tilkøbt omsætning for rundt regnet 2 mia. kr., men udover på toplinjen er det svært at se det afspejlet direkte i de finansielle resultater.

Dels fordi indtjening og omsætning stadig er påvirket af efterveerne fra fragtrateeksplosionen og ”supply chain krisen” i 2021-2022, dels fordi de fleste af opkøbene først får fuld effekt i 2025 på omsætningen og formentlig først i 2026 på indtjeningen.

Med en realiseret omsætning på 9,35 mia. kr. i 2024 synes det ikke helt skævt at vente en omsætning i nærheden af 11 mia. kr. i 2025.

På vej mod et EBIT-resultat på 1 mia. kr.

Lægger vi hertil ca. 1 mia. kr. fra det i denne uge annoncerede opkøb (DTK), er NTG pludselig en forretning med en omsætning på 12 mia. kr. Antager vi 6 pct. som en bestemt opnåelig EBIT-margin, er NTG tæt på at være tre fjerdedele af vejen mod 2027-målsætningen om mindst 1 mia. kr. i EBIT-resultat.

2025-forventningen ligger på 575-650 mio. kr. svarende til en vækst på 10-20 pct. fra 2024-resultatet på 524 mio. kr. Tillægger vi ca. 120 mio. fra DTK (inkl. synergier på 24 mio.) på sigt, er vi tættere på 800 mio. kr. i den høje ende af intervallet.

Med de seneste opkøb har NTG styrket sin position i Tyskland, og det bliver spændende at se, om man i 2025 formår at integrere og strømline de tilkøbte enheder.

Forklaringen på den seneste stigning i aktiekursen kan måske også findes i Tyskland, hvor regeringsskiftet og en stor investeringsplan i infrastruktur og forsvar kan have øget forventningerne til, at den tyske økonomi kommer i gang igen.

Vi har tiltro til, at NTG indfrier 2027-forventningen om mindst 1 mia. kr. i EBIT, men vi er lidt skeptiske på kort sigt. Vort seneste kursmål på 350 fastholdes i forventning om, at 2025 på et eller andet tidspunkt vil vise tegn på aktivitetsstigninger, efter flere år med ”svag aktivitet” bør det være nok til at sætte skub i aktiekursen.

Trods en klar overvægt til road-divisionen, hvor marginerne er lavere, bør der bestemt være plads til en marginforbedring over de kommende år. Dels pga. skalafordele, men også i takt med at alle opkøb bliver integreret ordentligt, og NTG formår at høste fordelene ved det store netværk, der nu er ved at være opbygget.

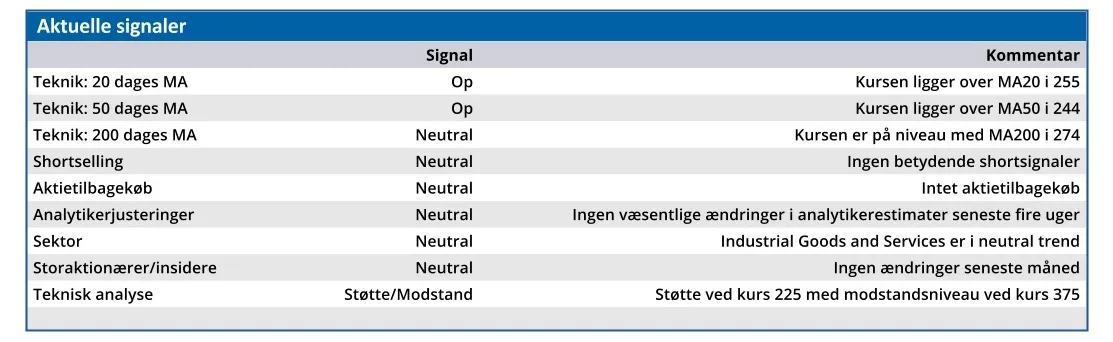

Når det er sagt, har den seneste optur måske været lige hurtig nok, og med en smule tålmodighed kan man nok få aktien lidt billigere end de aktuelle 287.

Konklusion

Aktuel kurs 287

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 350

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.