Den svenske medtech-virksomhed Senzime har specialiseret sig i kvantitativ neuromuskulær monitorering under anæstesi. Med base i Uppsala og global tilstedeværelse i over 40 lande positionerer selskabet sig som en kommende standard inden for perioperativ patientovervågning. Væksten har på det seneste været imponerende, men selskabet er præget af høj cash burn og usikkerhed om timingen for lønsomhed.

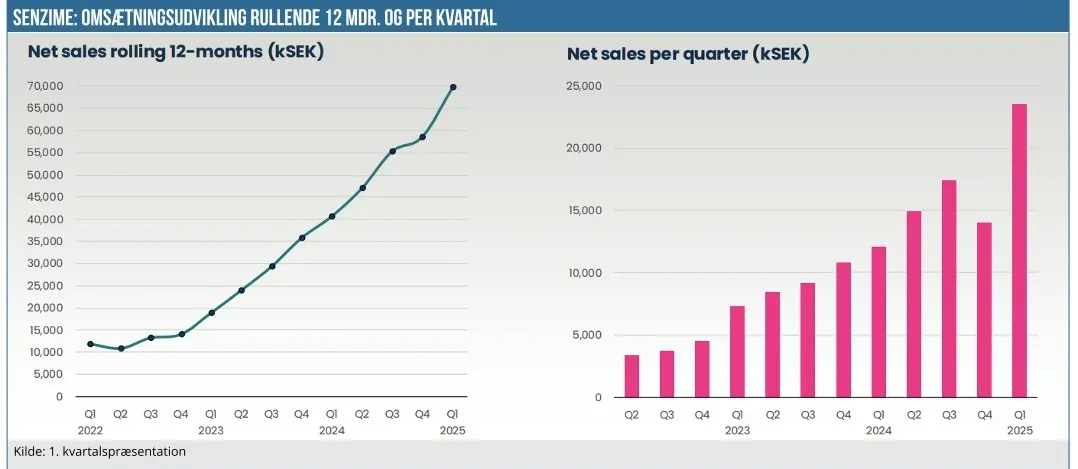

Senzime leverede i 2024 en nettoomsætning på 58,5 mio. SEK, svarende til en vækst på 65 % sammenlignet med året før. Momentum er yderligere accelereret i 2025, hvor omsætningen i første kvartal nåede 23,5 mio. SEK efter en stigning på hele 94 % i forhold til 1. kvartal 2024.

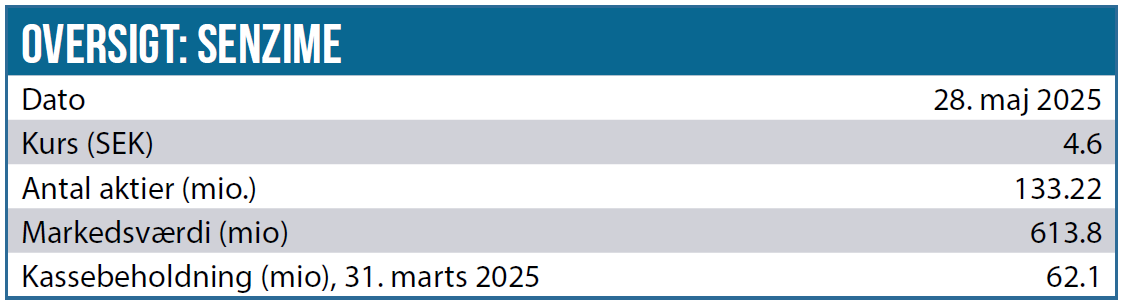

Trods den stærke toplinje-udvikling er bundlinjen fortsat negativ. EBITDA for helåret 2024 udgjorde -79,7 mio. SEK, og selskabet har endnu ikke opnået positivt driftsresultat. Det samlede cash burn i 1. kvartal 2025 lå omkring 39 mio. SEK, hvilket reducerede selskabets likvide beholdning til 62,1 mio. SEK ved udgangen af marts.

Senzimes EBITDA for første kvartal 2025 udgjorde -20,8 mio. SEK. Det er en forbedring sammenlignet med samme periode året før, hvor EBITDA var -28,5 mio. SEK. Forbedringen skyldes primært øget omsætning og stabile driftsomkostninger.

Bruttomarginen er dog robust og stabil i intervallet 64–66 %, hvilket understreger styrken i Senzimes forretningsmodel med gentagende indtægter fra forbrugssensorer. Samtidig formår selskabet at holde driftsomkostningerne flade trods udvidelser i især USA. Det indikerer en begyndende operationel gearing, men selskabet er fortsat afhængigt af ekstern finansiering for at opretholde sin vækststrategi og nå break-even.

I 1. kvartal var 61 % af omsætningen forbrugsvarer (disposables) efter en vækst på 97 % og understreger dermed, at væksten i installerede systemer også resulterer i øget salg af forbrugsvarer.

Seneste vigtige begivenheder

En række vigtige begivenheder har fundet sted i 2024 og første kvartal af 2025. Produktlanceringer og teknologisk udvikling:

- Lancering af næste generation af Tetra-Graph-systemet i USA i fjerde kvartal 2024. Systemet blev godt modtaget på markedet og rost for sit unikke design og brugervenlighed, hvilket letter overholdelsen af nye kliniske retningslinjer for neuromuskulær monitorering.

- Integration med Masimos Iris Gateway muliggør automatisk overførsel af data mellem TetraGraph-systemet og eksterne elektroniske patientjournaler.

Senzime har i år leveret væsentlige kommercielle fremskridt med indgåelse af flere vigtige hospitalskontrakter i USA, herunder med et ledende universitetshospital i den sydøstlige region og et stort sundhedssystem i det nordvestlige USA. Kontrakterne indebærer levering af henholdsvis 62 og 65 TetraGraph-systemer.

I Europa har man sikret den første ordre på den næste generation af TetraGraph-systemer fra et førende schweizisk hospital. Den oprindelige ordre består af 20 skærme planlagt til levering i første kvartal af 2025.

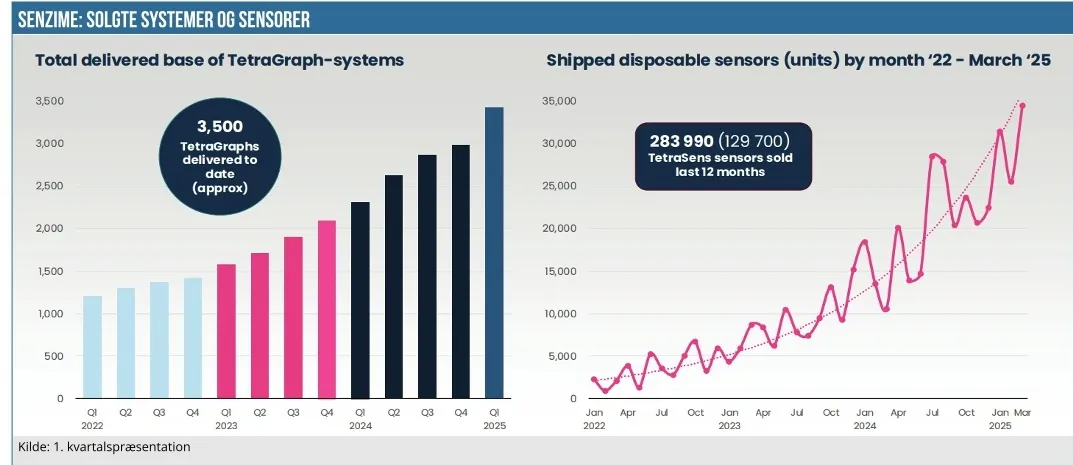

Der er nu en installeret base på cirka 3.500 TetraGraph-systemer globalt, som danner grundlaget for den solide vækst i salget af engangssensorer.

Senzime har gennemført flere væksttiltag på selskabsniveau den seneste tid. Her kan nævnes etableringen af en ny Medical Affairs-afdeling til at styrke Senzimes videnskabelige position og sikre opbakning fra KOLs. Derudover er det amerikanske salgsteam udvidet for at dække flere regioner og øge kapaciteten.

Endelig har Senzime øget sin produktionskapacitet i Uppsala for at imødekomme den globale efterspørgsel.

Tiltagene understreger Senzimes fokus på innovation, markedsudvidelse og styrkelse af markedspositionen. For investorer er det gode indikationer på langsigtet vækst, omend ingen garanti.

Styrker og svagheder

Senzime står i en gunstig position med en række strukturelle styrker, som underbygger selskabets vækstpotentiale. Først og fremmest er efterspørgslen efter kvantitativ neuromuskulær monitorering stigende, og Senzime har formået at udnytte denne trend gennem eksplosiv vækst i salget af både engangssensorer og TetraGraph-monitorer.

Den voksende installerede base driver en stigende volumen af gentagende forbrug, hvilket udnytter selskabets razorblade-forretningsmodel og sikrer en voksende andel af tilbagevendende indtægter.

Særligt i USA har Senzime opnået et stærkt strategisk fodfæste gennem aftaler med såkaldte Group Purchasing Organizations (GPO’er) og Integrated Delivery Networks (IDN’er), hvilket muliggør bredere hospitalsadgang og effektiv skalering. Samtidig har selskabets integration med Masimos Iris Gateway-system skabt en direkte teknologisk bro til mange eksisterende hospitalssystemer, hvilket styrker produktets anvendelighed og kommercielle tilgængelighed.

Fra et klinisk perspektiv har Senzime opnået solid opbakning fra toneangivende opinionsledere (KOLs) og publiceret stærk evidens, som dokumenterer præcision og effekt. Dette underbygger produktets anvendelse som ny standard i operationsstuer og øger sandsynligheden for bred adoption i takt med, at kliniske retningslinjer ændres eller opdateres.

På den negative side står Senzime fortsat over for betydelige finansielle udfordringer. Selskabet har endnu ikke opnået positivt EBITDA eller positivt cash flow og forbruger fortsat kapital i et højt tempo.

Med en kassebeholdning på godt 62 mio. SEK ved udgangen af marts 2025 forventes behovet for ny kapital at opstå i 2. halvår. Dette indebærer en konkret risiko for udvanding af eksisterende aktionærer, afhængigt af kursniveauet og investorinteressen ved tidspunktet for eventuel nyemission.

Senzime gennemførte senest en kapitalrejsning i september 2024 via en rettet emission på 86 mio. SEK. Denne emission blev rettet mod institutionelle investorer og havde til formål at finansiere selskabets fortsatte kommercielle ekspansion samt sikre fremskridt i igangværende udviklingsprojekter.

En rettet emission vil klart være at foretrække for de eksisterende investorer, og det kan være en mulig vej til at styrke kapitalgrundlaget i år. Selskabet oplyser også, at man ser på muligheden for at optage et lån på et større 2-cifret millionbeløb.

Samtidig er selskabets udvikling tæt knyttet til beslutningsprocesser i sundhedsvæsenet – herunder budgetcyklusser på hospitaler og implementeringen af nye kliniske guidelines. Enhver forsinkelse i markedspenetrationen, regulatoriske processer eller klinisk adoption kan påvirke væksttempoet negativt.

Samlet vurdering og kursmål

Senzime er en af de mest interessante små svenske medtech-aktier for investorer med fokus på vækst og teknologisk standardisering. Selskabet har gjort betydelige fremskridt i USA og leverer stigende omsætning, men har et fortsat kapitalbehov.

Med 133 mio. udestående aktier og en kurs i underkanten af 5 SEK er markedsværdien tæt på 650 mio. SEK. Efter at have indregnet de seneste resultater og udsigter fremadrettet er vores kursmål 5,2 SEK på 12-24 måneder Værdiansættelsen afspejler en forventning om, at selskabet over de kommende 12–24 måneder demonstrerer fortsat vækst, forbedret bruttomargin og gradvis operationel gearing. Hvis dette materialiseres, kan aktien revalueres opad, især hvis break-even nås inden for en synlig tidshorisont.

Omvendt skal man som investor være opmærksom på, at selskabet formentlig har behov for ny kapital i 2. halvår 2025. Afhængig af aktiekurs og markedsforhold kan en nyemission føre til udvanding og midlertidigt presse kursen. Derudover kan lav aktielikviditet og følsomhed over for nyhedsflow føre til volatilitet.

For professionelle investorer med fokus på medtech og patientsikkerhed udgør Senzime en spændende, men risikofyldt mulighed. Casen bør følges tæt gennem kommende kvartalsrapporter og eventuelle kapitalmarkedsopdateringer. Nøglen til langsigtet værdiskabelse bliver, om selskabet kan levere på sin vækststrategi, holde omkostningerne flade og opnå kritisk masse før kassen løber tør.

Kurs på anbefalingstidspunkt: 4,70 SEK

Kursmål: 5,20 SEK

Analysedato: 27. maj 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.

Strategi og forretningsmodel

Senzime har udviklet TetraGraph, et EMG-baseret system til overvågning af neuromuskulær blokade. Forretningsmodellen følger et klassisk ”razorblade-princip”, hvor enheden installeres på operationsstuen, og sensorer (TetraSens) anvendes ved hver operation. Dette sikrer gentagende indtægter og høj bruttomargin.

Strategisk er Senzime aktiv på tre fronter for at øge udbredelsen:

- Klinisk adoption via evidens: Fokus på videnskabelige publikationer og opbygning af Medical Affairs for at påvirke guidelines og praksis.

- Go-to-market via GPO/IDN*: Særligt i USA satses på gruppeaftaler og netværksbaserede hospitalskontrakter, hvilket skaber skalerbare salg.

- Geografisk ekspansion: USA er hovedmarkedet, men selskabet ekspanderer også i Europa (gennem partnere) og Asien (bl.a. via licenspartneren Fukuda Denshi i Japan).

Senzime har desuden integreret åndedrætsmonitoreringssystemet ExSpiron (fra opkøbet af Respiratory Motion Inc.) i sin portefølje, hvilket fremadrettet kan skabe en platform for komplet perioperativ overvågning.

*GPO: Group Purchasing Organizations. IDN: Integrated Delivery Networks