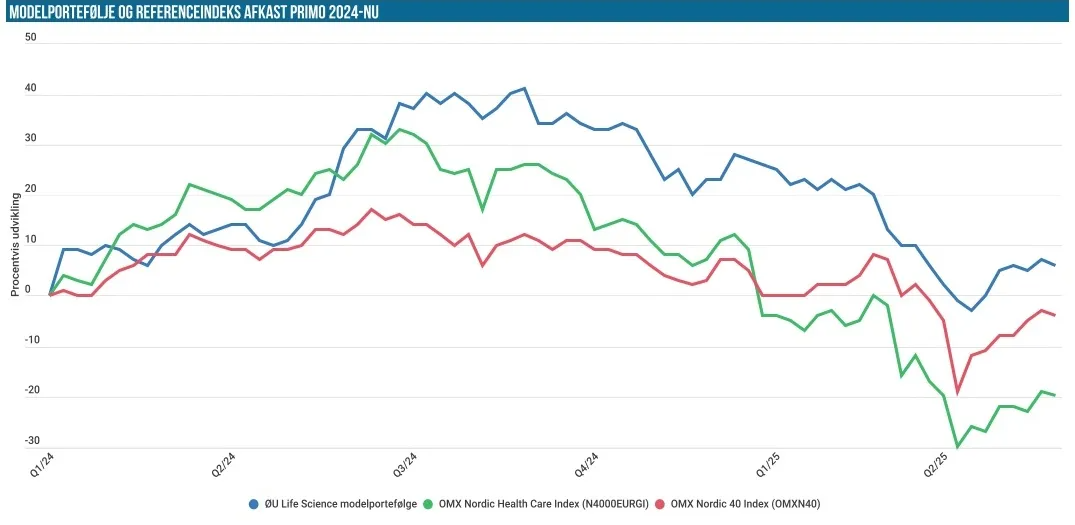

En underliggende positiv tendens i markedet har ikke sat sig i stor stil i Modelporteføljen, som dog leverer fremgang siden sidst. Det har været en nyhedsfattig periode, og det gør det ikke nemt at være Life Science selskab – særligt ikke, når sektoren ikke oplever makromedvind og presses af told og andre tiltag.

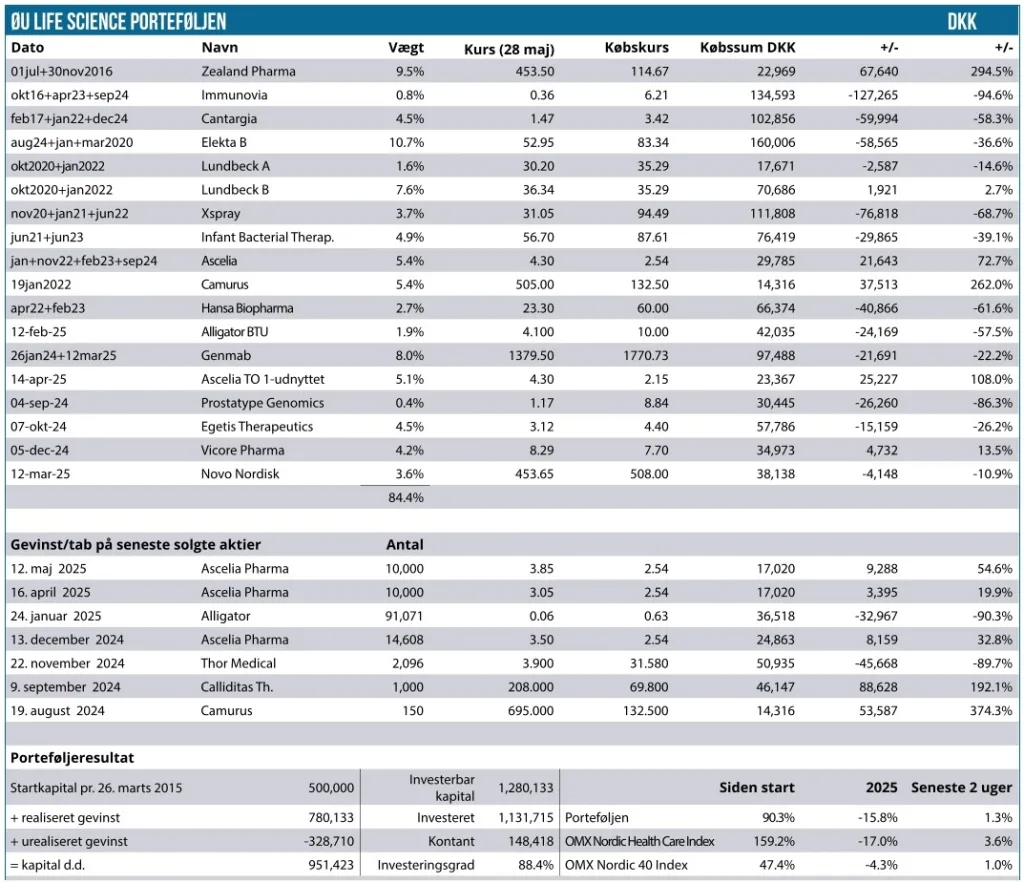

På overfladen har det været en acceptabel periode siden sidst med en fremgang på 1,3 % eller små 15.000 DKK til en porteføljeværdi på 951.000 DKK. Dermed kan vi ikke helt følge med benchmark som er gået 3,6 % frem. Målt siden nytår ligger Modelporteføljen dog stadig marginalt bedre med et negativt afkast på 15,8 % mod benchmarkets -17 %.

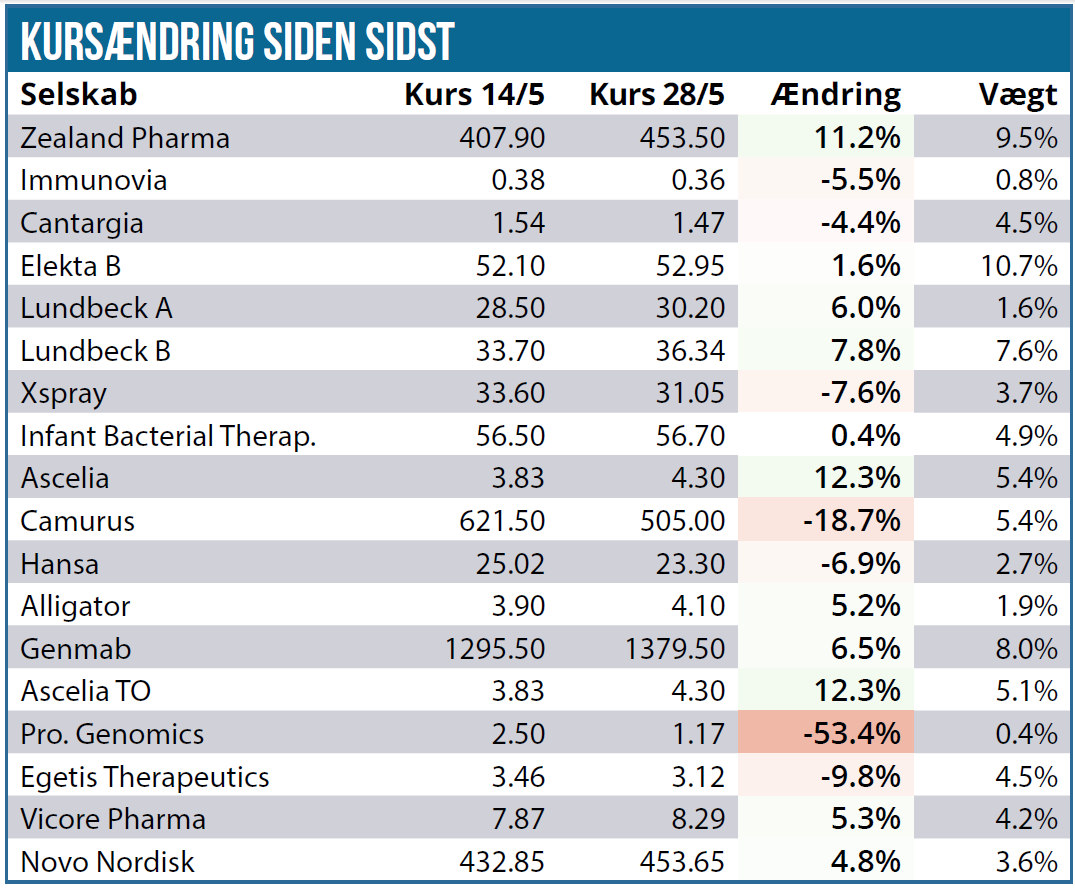

Med undtagelse af Novos CEO-fyring har det endnu engang været trange tider på nyhedsfronten, så selvom der er en del pæne udsving på +/- 5 % eller mere siden sidst i mange positioner, så må vi putte langt de fleste af ændringerne i boksen med ”normale markedsmæssige udsving”.

Starter vi øverst, ser vi, at Zealand er steget pænt siden sidst, og det er en stigning, der primært kom, da Danske Bank offentliggjorde en ny analyse med et markant kursmål på 800 DKK. På nyhedsfronten har det været småt siden sidst, så stigningen på 11,2 % løfter i sidste ende ikke mange øjenbryn hos os.

Lundbeck lever videre på sit pæne kvartalsregnskab og stiger yderligere 6 % siden sidst. Der er ikke væsentlige nyheder udover et par nye kursmål og en udstedelse af et 500 mio. EUR-obligationslån. Man fristes til at konstatere, at investeringscasen kører igen.

Ascelia Pharma har aflagt et kvartalsregnskab uden væsentlig nyhedsværdi, men aktien har fortsat sin stigning og ligger 12,3 % højere. Uden egentlige nyheder i regnskabet er det derfor blot værd at viderebringe CEO-citatet vedr. de mulige partnerskaber, som ikke siger voldsomt meget og blot bekræfter, at man stadig er i proces: “…We are also progressing our partnership discussions for the commercialization of Orviglance and look forward realizing the potential of Orviglance and provide better access to diagnosis and care for cancer patients with impaired kidney function.”

Camurus leverer med 18,7 % nedgang den næststørste tilbagegang siden sidst. Årsagen finder vi i det lidt skuffende kvartalsregnskab, som vi også nåede kort at omtale sidst, og som også har afstedkommet et par mindre nedjusteringer af kursmål. Camurus er til gengæld nu stærk profitabel og leverede et resultat før skat på 254 mio. SEK og sluttede kvartalet med en kassebeholdning på 2,9 mia. SEK.

Væksten på 41 % i omsætningen til 558 mio. SEK var pæn. Camurus’ eget salg af Buvidal drev væksten, mens royalty-indtægterne fra den amerikanske partner var flad fra 4. kvartal 2024 til 1. kvartal 2025. På den negative side kan vi også notere, at en 3. parts fabriksinspektion, som skal danne grundlag for en genindsendelse af FDA-ansøgningen for CAM2029 i akromegali, nu først ser ud til at blive gennemført ultimo 2. kvartal. Dermed bliver genindsendelsen lidt forsinket ift. den seneste offentliggjorte plan.

I 1. kvartal var der udfordringer for hele OUD (opiod use disorder) markedet som følge af bl.a. budgetnedskæringer og ændringer hos Medicaid. Det seneste medicinprisreform-initiativ fra præsidenten øger usikkerheden, selvom man ikke på nuværende tidspunkt kan sige noget om hverken tidsperspektiv eller konsekvenser.

Hansa Biopharma har i denne uge lancere en ny sparerunde og omstrukturering, der skal give besparelser på 40-50 mio. SEK årligt. Det betyder et farvel til ca. 20 % af medarbejderne, og det er ny CEO Renée Aguiar-Lucanders første egentlige aftryk på selskabet. Vi forventer, at denne strømlining af selskabet skal være med til at bane vejen for en kapitalforhøjelse mere, som kan være med til yderligere at forlænge selskabets runway. Af denne grund afventer vi med at øge positionen, som pt. kun vægter 2,7 % ved kurs 23,30 SEK. Det er en nedgang på 6,9 % siden sidst.

Genmab er steget pænt siden sidst, og vi ser her frem til weekendens ASCO-konference, hvor Genmab bl.a. vil præsentere opdaterede data fra Rina-S. Selskabet afholder en investorpræsentation på mandag ovenpå konferencen.

Elekta er aktuel med regnskab som sender aktien en smule op, så den fastholder sin position som porteføljens tungeste.

Novo Nordisk leverede en af de største nyheder med fyringen af CEO Lars Fruergaard Jørgensen. Denne uro i bestyrelse og ejerkreds er ikke noget, vi har set tit, og det er næppe noget, investorerne er glade for. Aktiekursen viser tydeligt, at investorerne stadig prøver at finde hoved og hale i de mange usikkerheder på markedsniveau og nu også på selskabsniveau.

Aktien er steget siden sidst, men er stadig meget volatil, og vi kigger efter et pænt tidspunkt at løfte vores eksponering fra den aktuelt lave 3,6 % vægtning. Det lovlige salg af ”hjemmeblandet” kopimedicin (compounding) i USA stoppede i sidste uge, så det bliver spændende at se de første indikationer af, hvad det har betyder for salget i USA.

I Alligator har vi udnyttet TO 12 til at tegne 6.369 nye aktier á 3,68 SEK. Som beskrevet sidst er det en relativt beskeden yderligere investering på 17.000 DKK, som vil fordoble positionen fra aktuelt 1,9 % til 3,8 %. Aktien er ikke optaget til notering endnu og fremgår derfor ikke af oversigten før næste gang. Vi venter stadig på en partneraftale på mitazalimab, som i vores øjne er afgørende for selskabets fremtid.

I Prostatype Genomics er fortegningsemissionen nu officielt skudt i gang, og moderaktien er ikke helt overraskende faldet betydeligt. Vi tegner nye aktier (units) på de tildelte 5.250 tegningsretter (unitretter), svarende til en beskeden yderligere investering på 21.000 SEK. Aktien faldt over 50 % til 1,17 SEK, hvilket kun er marginalt over tegningskursen på 1 SEK for de nye aktier. Positionen vægter nu 0,4 %, og efter tegningen vil den vægt omtrentlig stige til 2 %.

Egetis Therapeutics fortsætter sin tilbagegang uden nyheder, og umiddelbart ser det ud til, at en større sælger har været på spil i et stykke tid, eller at flere investorer forbereder sig på en emission. Aktien er nu faldet 20 % på en måned og næsten 40 % de seneste 3 måneder til trods for, at man endelig er gået i gang med lanceringen i Tyskland.

Kontantbeholdningen ligger uændret på 16 %. Her fragår ca. 2 % til tegningen i Alligator Bioscience og yderligere 1,5 % til tegningen i Prostatype Genomics. Netto giver det også yderligere >10 % at sætte i nye positioner, og her er de interessante emner i porteføljen f.eks. Egetis, IBT og Novo Nordisk, mens der på kandidatlisten af nye emner ikke er sket noget.

Vi udsender handelsmail på mandag ifm. tegningen af nye aktier i Prostatype Genomics.

Steen Albrechtsen