Efter den nylige ASCO-konference begynder konturerne af Genmabs ADC-satsning fra det milliardstore ProfoundBio-opkøb nu at tegne sig stadig tydeligere. Lægemiddelkandidaten Rina-S viser stærk effekt, bredere anvendelse og en pæn sikkerhedsprofil, alt sammen faktorer, der taler for blockbusterstatus på sigt. Analytiker David Mygind gennemgår her de nyeste Rina-S data og skitserer potentialet for et differentieret næste generations ADC-lægemiddel, der giver Genmab strategisk tyngde i fremtidens kræftbehandling.

ADC’ere har bevæget sig fra niche til mainstream i moderne onkologi. Fra AstraZenecas Enhertu til AbbVies Elahere ser vi, hvordan præcisionskemi og payload-dynamik redefinerer behandlingslandskabet.

For Genmab står det på bagkant af ASCO-konferencen klart, hvordan Rina-S udgør kulminationen på en flerårig rejse ind i ADC-feltet. Samarbejdet med Seattle Genetics – siden opkøbt af Pfizer – banede vejen, og erfaringerne fra den godkendte, 50/50-ejede tisotumab vedotin har allerede etableret både proprietært fodaftryk og kommerciel infrastruktur.

Med Rina-S oplever vi nu, at Genmab løfter ADC-ambitionsniveauet markant og stormer frem i et felt, hvor det kliniske fundament er på plads – og hvor både Elahere og Enhertu er naturlige referencepunkter: førstnævnte som direkte benchmark i PROC (platinum-resistant ovarian cancer), der jo er en relevant indikation for Rina-S, og sidstnævnte som klasseledende eksempel på ADC’ernes eksplosive potentiale.

Et gennembrud i endometriecancer – i en post-checkpoint æra

Det kliniske højdepunkt fra Genmabs ASCO-data var resultaterne fra det randomiserede Cohort B2 i endometriecancer – en indikation præget af et markant medicinsk behov, ikke mindst grundet de begrænsede behandlingsmuligheder efter brug af PD-1-hæmmere (som f.eks. Keytruda, Opdivo og Jemperli) og platinbaseret kemoterapi. Denne situation betegnes ofte som en ”post-checkpoint æra”, hvor immunterapi har udtjent sin rolle, og nye behandlingsmekanismer må tage over.

I denne kontekst viste Rina-S en bekræftet ORR på 50 % ved 100 mg/m² og 47,1 % ved 120 mg/m². Hertil kommer, at 73 % af responserne ved lavere dosis stadig var aktive ved 7,7 måneders opfølgningen, og at median varighed dermed endnu ikke er nået. Desuden blev der i 100 mg-kohorten ikke observeret alvorlig toksicitet – herunder ingen tegn på okulær toksicitet, interstitiel lungesygdom eller neuropati, som ellers ofte udgør kliniske bekymringspunkter ved ADC-behandling.

Markedet er efterhånden ved langsomt at forstå, hvordan Rina-S reelt set har potentiale til at blive dét guldæg, vi tidligere har omtalt, når vi f.eks. har betegnet Profound-overtagelsen som et strategisk mesterstykke. Den stigende erkendelse af potentialet hænger utvivlsomt sammen med, at Rina-S nu ser ud til at levere på tre afgørende niveauer, der samlet set bør medføre, at det ubestrideligt bliver best-in-class blandt næste generation ADC’er i gynækologisk onkologi.

Dels er effekten opnået uafhængigt af biomarkører, hvilket betyder, at Rina-S kan nå en bredere patientpopulation og dermed hjælpe flere. Herudover betyder den højere responsrate (ORR), at behandlingen generelt bliver mere effektiv. Endelig er den længerevarende effekt (DOR) med til at forlænge det terapeutiske vindue. Det er relativt sjældent at se dette vigtige trekløver så tydeligt manifesteret i onkologien, og det er derfor vores vurdering, at der er et stærkt fundament for at skabe en differentieret og overbevisende kommerciel fortælling om et reelt paradigmeskift.

Som nævnt opnår Rina-S effekt på tværs af folatreceptor-alfa-ekspression (FRα), hvilket er usædvanligt for ADC’ere i denne kategori. Dermed formår Rina-S at differentiere sig markant fra eksempelvis Elahere, der udelukkende er godkendt til patienter med høj FRα-ekspression (TPS ≥75 %) – og som desuden er hæmmet af betydelige toksicitetsproblemer, herunder okulær skade og neuropati, der netop ikke observeres med Rina-S.

Rent teknisk er Rina-S designet med en DAR 8 topo1-payload og en særlig stabil, hydrofil linker, der sikrer effektiv frigivelse i tumorcellen. Som vi tidligere har påpeget, er hydrofili i linkerdesignet en væsentlig finesse, der reducerer systemisk toksicitet og giver bedre eksponering (se nr. 16/2024). Rina-S fremstår derfor som et skoleeksempel på, hvordan moderne ADC-arkitektur kan balancere styrke og sikkerhed. Det er efter vores vurdering en afgørende forklaring på, hvorfor effekten både er dybere og mere vedvarende end for eksisterende ADC’ere.

Genmab planlægger på baggrund af løbende dialog med FDA en to-delt pivotal strategi i endometriecancer: et registreringsrettet, enkeltarmet fase 2-studie (Rainfall-01 Part F) med ORR og DOR som primære surrogat-endpoints efterfulgt af en randomiseret fase 3 mod kemoterapi. Denne sekvens understøtter både muligheden for accelereret og fuld godkendelse.

Strategien åbner bredere regulatoriske ruter og øger samtidig sandsynligheden for hurtigere markedsgodkendelser – også uden for FDA’s regi – eksempelvis hos EMA og PMDA, hvor fase 2-data baseret på surrogatmålepunkter i visse nichesygdomme kan være tilstrækkelige.

Stærk effekt og differentieret sikkerhedsprofil

Det flotte Rina-S momentum fra ASCO i endometriecancer blev videreført i ovariecancer, hvor nye data i den platinum-resistente subgruppe (PROC) viste både stærk aktivitet og en differentieret sikkerhedsprofil.

Patienter med platinum-resistent ovariecancer er en gruppe med få behandlingsmuligheder. Her demonstrerede Rina-S en ORR på 55,6 % blandt 18 patienter – inkl. fire komplette responser (22,2 % CR).

Som i endometriecancer var tolerabiliteten også usædvanlig stærk i ovariecancer. Blandt de typisk frygtede bivirkninger blev kun neutropeni observeret, og det førte blot til ét enkelt behandlingsstop (5,6 %). Ifølge investigator-feedback blev neutropenien ikke vurderet som klinisk begrænsende. Dataene i PROC blev præsenteret som opfølgning på de foreløbige data, der tidligere blev fremlagt på Society of Gynecologic Oncology (SGO) Annual Meeting. De nye data bygger nu på en median opfølgning på 48 uger, sammenlignet med 26 uger tidligere.

Vi finder det igen vigtigt at påpege, hvorledes den højere responsrate i vores optik er mindre afgørende end den ensartede effekt på tværs af FRα-ekspression som står i skarp kontrast til konkurrerende ADC’er.

Når fokus fremadrettet uundgåeligt rettes mod komparativ farmakodynamik, er det værd at bemærke, at Elahere i MIRASOL-studiet kun opnåede en ORR på 42,3 % og en mOS-fordel med en HR på 0,67 – og dét med betydelig toksicitet. Rina-S matcher eller overgår foreløbig disse effektdata, og kombinationen af stærk effekt og lavere klinisk belastning kan – hvis mønstret fastholdes i de kommende pivotale studier – medføre en betydelig erosion af Elaheres markedsandele.

Det understreger alvoren for AbbVie, som i februar 2024 opkøbte ImmunoGen for 10,1 mia. dollars for at sikre sig den fulde kommercielle kontrol over Elahere. Genmab og AbbVie er i forvejen tætte partnere via Epkinly, hvilket gør det strategiske billede endnu mere interessant og sætter Genmabs relativt lave værdiansættelse i perspektiv.

Set i det lys bliver selv de små forskelle klinisk og kommercielt vigtige. I PROC-studiet blev Rina-S givet intravenøst med en dosis på 120 mg/m², mens patienter i EC-studiet fik 100 mg/m². På baggrund af farmakokinetiske analyser har Genmab besluttet at standardisere fremtidig dosering til 100 mg/m² på tværs af indikationer. Det skyldes, at patienter med højere BMI – typisk i EC – opnår en eksponering (AUC), der svarer til den, man ser ved 120 mg/m² i PROC.

Denne harmonisering understøtter samtidig udviklingen af en subkutan formulering, som Genmab arbejder aktivt på at realisere. Det står i skarp kontrast til Elahere, der udelukkende gives intravenøst. En subkutan administrationsform vil ikke blot øge patientkomforten, men også markant styrke Genmabs differentiering og kommercielle slagkraft i det direkte opgør med AbbVie.

Pipeline-ekspansion mod lungecancer og vedligeholdelsesbehandling

I forbindelse med ASCO løftede Genmab også sløret for et planlagt fase 2-studie i ikke-småcellet lungekræft (NSCLC), med indledende fokus på EGFR-muterede patienter, men med mulighed for bredere inklusion. Studiet er designet som et afsøgende proof-of-concept og skal medvirke til at validere Rina-S’ potentielle anvendelighed uden for de gynækologiske kræftformer. Det videnskabelige rationale bygger på kendt følsomhed over for topo1-hæmmere og dokumenteret FRα-ekspression i subgrupper af NSCLC – understøttet af stærke prækliniske data.

Sideløbende udvides det gynækologiske udviklingsprogram også med et fase 3-studie i platin-sensitiv ovariecancer, hvor Rina-S undersøges som vedligeholdelsesbehandling – med eller uden bevacizumab – afhængigt af 1.linjebehandlingens forløb.

Denne strategiske diversificering, både på tværs af indikationer og behandlingslinjer, sender et klart signal til markedet: Genmab sigter mod hurtig og målrettet eksekvering. Vi bemærker i den forbindelse, at Eli Lilly har præsenteret PROC-data for LY4170156 med en ORR på omkring 55 %, hvilket svarer præcist til Rina-S. Eli Lilly mangler dog fortsat at dokumentere en mere robust behandlingsvarighed (DOR), og Genmab står dermed med en mulig first-mover-fordel i både EC og PROC. Hvis selskabet som bebudet fortsætter med at eksekvere hurtigt og bredt, kan Rina-S meget vel manifestere sig som næste generations markedsudfordrer og ny best-in-class.

Kursmål og triggers

Med den første forventede markedsføringstilladelse i 2027 indikerer Genmab, at Rina-S alene kan opnå peak sales på over 2 mia. USD. Vores model ligger over Genmabs estimater, som vi mener ikke fuldt ud afspejler realiteten i dét, vi forventer bliver en voksende ”post-checkpoint-æra”. I dette landskab kan en effektiv og veltolereret ADC som Rina-S hurtigt opnå betydelig markedspenetration, især da biomarkør-screening næppe vil være en begrænsende faktor for den relevante patientpopulation.

Vi ser adressérbare markeder i både USA og Europa med 4.000–5.000 PROC-patienter årligt og bemærker, at der årligt forekommer 60.000 nye tilfælde af endometriecancer globalt. Set i forhold til Elaheres premium-prisstruktur på cirka 150.000 USD årligt, fremstår potentialet som betydeligt. Dertil kommer, at enhver fremtidig indikation (herunder NSCLC) vil repræsentere yderligere upside.

Samtidig har Genmabs åbnet klart op for strategisk udbygning af ADC-platformen, eksempelvis gennem opkøb af komplementære aktiver. Vi er derfor slet ikke i tvivl om, at markedet i de kommende år skal begynde at prisfastsætte et helt nyt forretningsben.

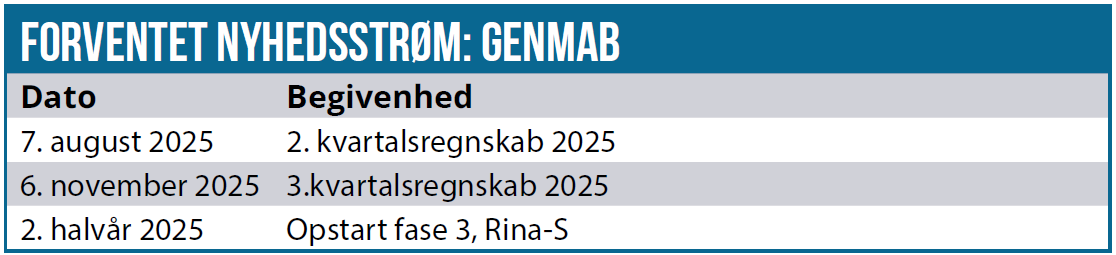

Vi fastholder vores 12-måneders kursmål på 2400 og vil efter sommerferien præsentere mere detaljerede modeller for Genmabs kommende blockbuster-trifecta bestående af Rina-S, Epkinly og Acasunlimab.

Vores optimisme for de kommende 12 måneder bygger på, at flere værdiskabende inflection points allerede forventes i perioden. Blandt de vigtigste er initieringen af et fase-3 studie i EC, topline-readout i PROC samt forventede regulatoriske interaktioner med både FDA og EMA.

Vi noterer samtidig, at mens ADC-narrativet i vid udstrækning allerede er indregnet hos Genmabs peers, befinder markedet sig fortsat i en tidlig fase, når det gælder forståelsen af det fulde potentiale i Genmabs fremvoksende ADC-platform. Erfaringen fra bioteksektoren viser, at det ofte er forventningens momentum, der skaber den største del af investorafkastet – selv når de underliggende resultater senere indfries, som det f.eks. var tilfældet med Darzalex.

Set i det lys vurderer vi, at Rina-S, hvis de stærke data bekræftes i de kommende studier, har potentiale til at blive næste store kapitel i Genmabs værdirejse – og muligvis den mest betydningsfulde enkeltstående værdiskaber siden Darzalex.

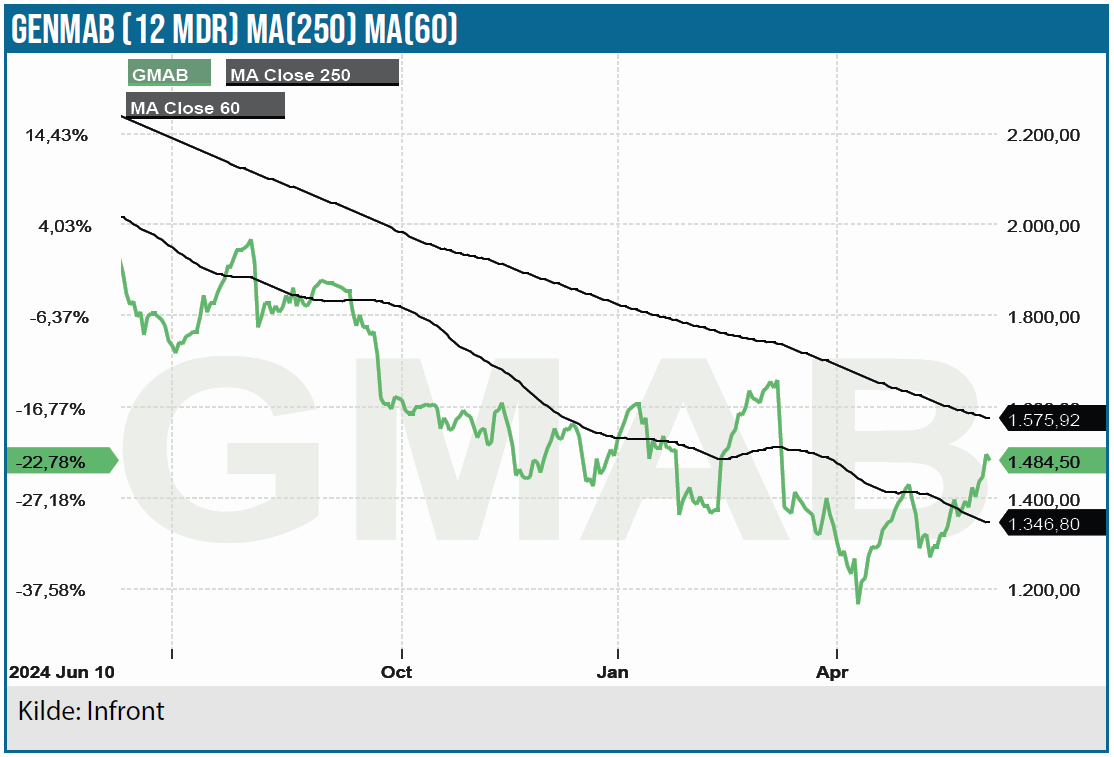

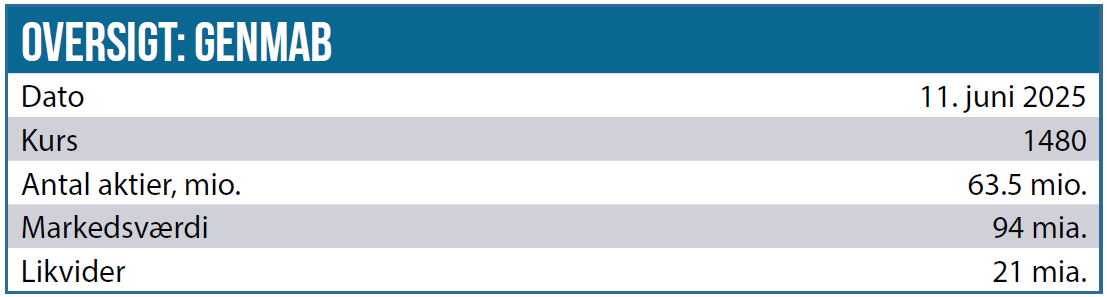

Kurs på analysetidspunkt: 1.475 DKK

Kursmål: 2.400 DKK

Analysetidspunkt: 12. juni 2025

David Mygind og/eller dennes nærtstående ejer aktier i Genmab. Aktien indgår også i ØU Life Science Modelporteføljen.

David Mygind

Disclaimer: Læs her om ØU’s aktieanalyser.