Bankregnskaberne for 1. kvartal 2025 viser, at langt hovedparten af de børsnoterede banker fortsat har historisk lave kredittab: 12 ud af 17 banker har udlånstab under deres ti års gennemsnit. De lave kredittab skyldes blandt andet fortsatte tilbageførsler af gamle hensættelser. Det er med til at holde de bogførte udlånstab nede. En tilbagevenden til de gennemsnitlige tabshensættelser i bankerne for de seneste ti år vil betyde en femdobling af de aktuelle tabshensættelser, og gennemsnittet for de seneste tyve år ligger 11 gange højere end i dag, skriver finansanalytiker Per Grønborg, der har gravet i regnskabstallene.

Efter mere end ti år med en stabil eller voksende dansk økonomi kan de færreste sikkert huske, hvor store udlånstab bankerne blev ramt af under den seneste dybe økonomiske recession. Man kan håbe på, at samfundsøkonomien ikke rammes igen af en dyb nedtur. Men hvis det alligevel sker – og det gør det – er det altid en god erfaring at se tilbage på, hvad der skete sidste gang:

Under bankkrisen i 2008 krakkede mange banker efter historisk store udlånstab. Det kan blive til virkelighed igen. Men det ligger meget langt væk, hvis man ser på de aktuelle bankregnskaber:

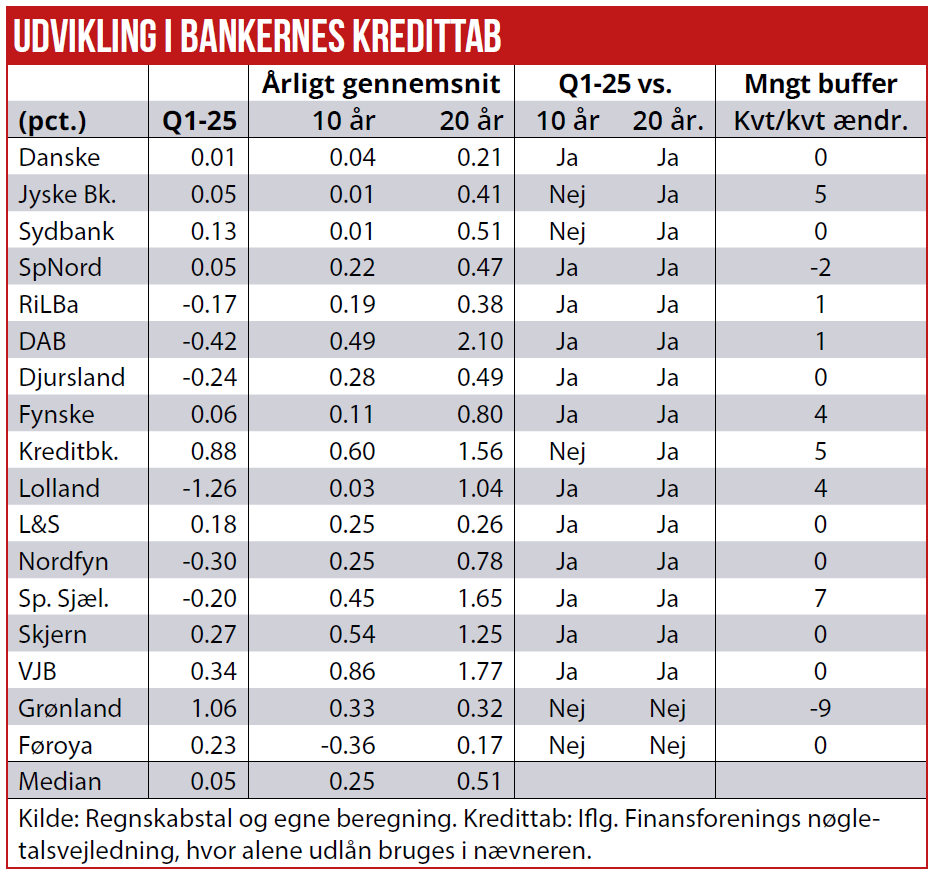

12 ud af de 17 største børsnoterede banker bogførte udlånstab i årets første kvartal, som var lavere end de enkelte bankers gennemsnitstab for de seneste ti år. Kun Jyske Bank, Sydbank, Kreditbanken, Grønlandsbanken og Føroya Banki lå over deres tiårs gennemsnit.

En medvirkende forklaring er, at særligt de store banker de seneste ti år har bogført meget lave tabshensættelser. Eksempelvis Jyske Bank bogførte udlånstab på 0,05 pct. af det samlede udlån i Q1, og bankens gennemsnit de seneste ti år er næsten usynligt på kun 0,01 pct. For Sydbank er billedet det samme.

Sammenlignes med de gennemsnitlige udlånstab for de seneste tyve år, ligger de aktuelle tabsprocenter fortsat ekstremt lavt. Forklaringen er, at de gennemsnitlige tabsprocenter i bankerne var markant højere, når man går mere end ti år tilbage. Så ryger vi ind i finanskrisen omkring 2008, hvor et stort antal banker væltede omkuld på grund af alt for store kreditrisici.

Over 20 år er Sydbanks gennemsnitlige tabsprocent derfor markant højere på 0,51 pct. og Jyske Banks 0,41 pct. af det samlede udlån. Så i et langsigtet historisk perspektiv er de fleste bankers aktuelle tabsprocenter fortsat ekstremt lave.

Særligt Grønlandsbanken og den færøske Føroya Banki skiller sig ud: Særligt Grønlandsbanken ligger i Q1 i den tunge ende med en tabshensættelse på hele 1,06 pct. og Føroya Banki på 0,23 pct. Begge de nordatlantiske banker har i forhold til alle andre lokalbanker ellers bogført ekstremt lave tabshensættelser, både over de seneste ti år og de seneste tyve år.

Begge banker formåede groft sagt at navigere udenom bankkrisen omkring 2008 ved at præstere meget lave tabsprocenter også i perioden fra 2004 til 2014, altså for mere end ti år siden. Den færøske bank har over de seneste tyve år præsteret en gennemsnitlig tabsprocent på kun 0,17. Og det er lavere end både Lån & Spar Bank, Landbobanken og Danske Bank, som ellers tilhører de bedste i klassen på tyve års sigt.

For de seneste ti år ligger Grønlandsbanken dog i den høje ende med 0,33 pct. i udlånstab, kun overgået af fem andre banker med Vestjysk Bank som topscorer med 0,86 pct. og Kreditbanken derefter på 0,6 pct.

Selvom verden er præget af geopolitisk uro, højere renter end tidligere og makroøkonomisk afmatning i Europa har en stribe banker fortsat indtægtsført tidligere tabshensættelser i resultatopgørelsen. Ifølge regnskaberne er nye tabshensættelser altså her blevet mere end neutraliseret af tilbageførte gamle hensættelser i form af indtægter.

Tilbageførslerne mudrer billedet af den underliggende tabsudvikling: Seks af de 17 undersøgte banker havde plusser på regnskabslinjen for tabshensættelser – på grund af tilbageførte hensættelser. Lollands Bank indtægtsførte gamle tabshensættelser på hele 1,26 pct. på årsbasis af det samlede udlån, svarende til det tredobbelt af i 2024.

Imødegåelse af risiko

DAB – Danske Andelskassers Bank – har de næststørste tilbageførte hensættelser. Men banken har samtidig det højeste tabsniveau i forhold til gennemsnittet over de seneste 20 år. Udlånstabet var hele 0,93 pct. af det samlede udlån så sent om i 2023, og det er i forhold til sektorgennemsnittet meget højt.

Modsat har Kreditbanken de fjerdehøjeste gennemsnitlige kredittab set over de seneste 20 år, mens de på 10 års sigt har de næsthøjeste. I seneste kvartal lå kredittabet på hele 0,88 pct. af udlånet omregnet til helårstal, hvilket afspejler øgede hensættelser til de såkaldte ledelsesmæssige skøn, oplyser banken.

Bankens ledelse skriver: ”Den væsentligste del af de ledelsesmæssige skøn er reserveret til imødegåelse af risikoen for et konjunkturtilbageslag som følge af primært de meget usikre geopolitiske vilkår, herunder ikke mindst krigene i Ukraine og mellem Israel og Hamas. Usikkerheden omkring de fremtidige vækst-, inflations- og renteforhold er derfor meget stor i en historisk kontekst. Og det kan potentielt hurtigt påvirke alle danskere og danske virksomheder.”

Videre hedder det, at ”den resterende del af de ledelsesmæssige skøn vedrører risikoen for udbredelse af svinepest og fugleinfluenza, usikkerheden om konsekvenserne af indførelsen af en CO2-afgift for landbruget samt usikkerheden forbundet med nedskrivningsscenarier og sikkerhedsværdier.”

Altså ikke umiddelbart advarselssignaler, men alligevel bekymrende i forhold til 2024.

Vigtigt er det at huske på, at en ny bølge af kredittab oftest starter med enkeltstående tab, der gradvist bliver til en bølge af tab. Om det er tilfældet i dag er nok alt for tidligt til at sige noget håndfast om. Man skal blot være forsigtig med bare at acceptere en forklaring om enkeltstående tab.

Særligt for de større banker har der de seneste kvartaler været store enkeltstående tab i deres corporate udlån, blandt andet inden for den grønne energisektor. Det bliver klart, at stadig flere grønne energivirksomheder inden for sol, hydrogen og batterier skranter, og det kan også de kommende kvartaler sætte sig i tabsudviklingen.

Hvor meget vægt kan toldkrigen have betydet for kredittabene i de seneste kvartalsregnskaber? Toldkrigen brød for alvor ud relativt sent i kvartalet, og få virksomheder har derfor kunnet mærke effekten på regnskabstallene allerede i 1. kvartal.

Naturligvis screener bankerne løbende deres erhvervskunder og kan foretage hensættelser på f.eks. virksomheder med stor eksport til USA og produktion i f.eks. Kina, selv om f.eks. cash flows stadig er upåvirket. Men ofte vil sådanne virksomheder have en vis finansiel modstandskraft, som vil udskyde beslutningen om, at nu skal der hensættes.

Men reelt er 1. kvartalsregnskaberne nok mest et udtryk for, at det er alt for tidligt for bankerne at vurdere, hvad den kreditmæssige effekt bliver af den aktuelle globale turbulens.

Mit bedste gæt er, at vi tidligst i andet halvår kommer til at se lidt mere reelle og homogene udmeldinger fra bankerne. 1/3 af bankerne sidder tilsyneladende stadig på den grønne gren og tilbagefører derfor fortsat hensættelser, mens broderparten dog har valgt at udgiftsføre hensættelser – men nok oftere for at være forsigtige end fordi de ser bottom up-risikosignaler blive synligt stærkere.

Omkring udviklingen i de ledelsesmæssige skøn, som udgør en slags ekstra tabsbuffer mod uforudsete forhold, øgede otte ud af 17 banker i seneste kvartal deres ledelsesmæssige skøn med 1-7 pct, mens to reducerede deres ledelsesmæssige skøn med 2-9 pct. Den forøgede makroøkonomiske usikkerhed, den grønne energikrise og effekter af USA’s toldkrig var altså svær at få øje på i bankernes Q1-regnskaber.

Per Grønborg