Få fri adgang til alle lukkede artikler på ugebrev.dk hele sommerferien:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, der udkommer igen til august

Demants nedjustering den 7. maj fik kun en kortvarig kurseffekt, og indtil videre har det samme været tilfældet for selskabets køb af tyske KIND for 5,2 mia. kr. Vi ser købet som et vigtigt signal om både vilje og evne til at fastholde positionen som et af de globalt dominerende selskaber i høreapparatbranchen, og vi hæver kursmålet med 15 pct.

Trods Demants nedjustering den 7. maj anså vi i ØU Formue 17/2025 aktien for at være svagt undervurderet med et kursmål på 260 i forhold til den daværende kurs på 249,80.

Begrundelsen var, at vi dels anså afmatningen på det amerikanske marked for at være midlertidig, og dels at kriser på langt sigt ofte er gode for de stærkeste selskaber.

Selskaber som Demant er i stand til både at reducere omkostningerne og effektivisere i et presset marked, og samtidig havde den økonomiske styrke til at øge markedsandelen ved opkøb af mindre selskaber, som ikke er lige så stærkt rustet økonomisk.

I børsmeddelelsen kunne man da også læse følgende: ”The Group maintained a high level of acquisition activities…in Q1”.

Alligevel overraskede Demants næste vigtige børsmeddelelse os.

Den 11. juni meddelte Demant således, at man havde købt tyske KIND Group for 700 mio. euro (5,2 mia. kr.) og dermed havde foretaget sit største opkøb nogensinde.

Overraskelsen ligger dels i størrelsen og dels i ,at KIND på ingen måde er et lille kriseramt selskab, som kan samles op til discountpris. KIND er et familieejet ikke-børsnoteret selskab, og på KINDs hjemmeside oplyses, at man er markedsførende i Tyskland, og man betegner ubeskedent sig selv således: ”KIND is one of the most successful and fastest growing companies in its sector worldwide.”

Investorerne reagerede positivt på meddelelsen med en kursstigning på 3,6 pct., men ligesom det var tilfældet for den førstnævnte børsmeddelelse, gik kursen allerede dagen efter den modsatte vej.

Opkøbet rejser da også spørgsmålet om, hvor attraktiv prisen er for Demant? Man betaler 5,2 mia. kr. for en omsætning på 2,2 mia. kr. og en forventet EBIT-margin i 2026 ”in the mid-teens”. Altså omkring 15 pct. før særlige poster.

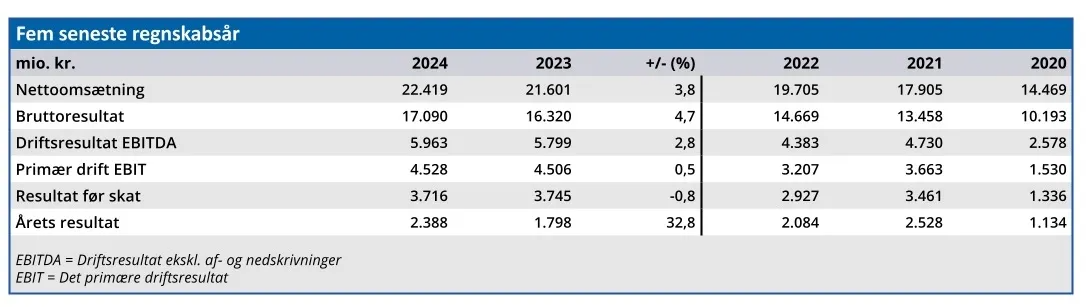

Til sammenligning var Demants EBIT-margin før særlige poster i 2024 19,6 pct.

Ved udgangen af 2027 forventer man at have realiseret en række synergier ved opkøbet, og dermed løfte KINDs EBIT-margin til Demants aktuelle niveau.

Med udgangspunkt i de aktuelle nøgletal indebærer det en Price/Earnings omkring 15 for tilkøbet, men når integrationen er gennemført om to år, og vækst i omsætning og synergieffekter på omkostninger slår igennem med fuld kraft, bliver dette nøgletal i sagens natur lavere.

Der er imidlertid altid en risiko forbundet med et større opkøb, og selvom KINDs omsætning kun er ca. 10 pct. af Demants, er der alligevel tale om et betydeligt opkøb. I den forbindelse bør det tillægges betydelig positiv værdi, at Demant og KIND har samarbejdet i mere end 20 år. Risikoen for en kikset integration pga. et uforeneligt sammenstød af virksomhedskulturer bør derfor være lav.

På kort sigt betyder købet, at Demant standser udlodning af kapital til investorerne og øger gældsætningen, så NIBD/EBITDA vil stige til 3,5, hvilket er væsentligt over Demants mål om en multipel på 2,0-2,5. Samtidig vil man de næste to år komme til at afholde ekstraordinære omkostninger, som trækker bundlinjeresultatet ned.

Men intet kommer gratis, og i et høreapparatmarked med hård konkurrence kan Demant ikke hvile på laurbærrene som en af markedets dominerende spillere. Med tilkøbet af 600 høreklinikker i Tyskland demonstrerer man både vilje og evne til at fastholde sin position på det globale marked, og det begrunder de kortsigtede ulemper ved købet.

Finanshusene BNP Paribas, Jyske Bank og Bernstein opjusterede alle deres kursmål fra gennemsnitligt 268 til 326. Vi hæver lidt mere forsigtigt på kort sigt kursmålet fra 260 til 300.

Konklusion

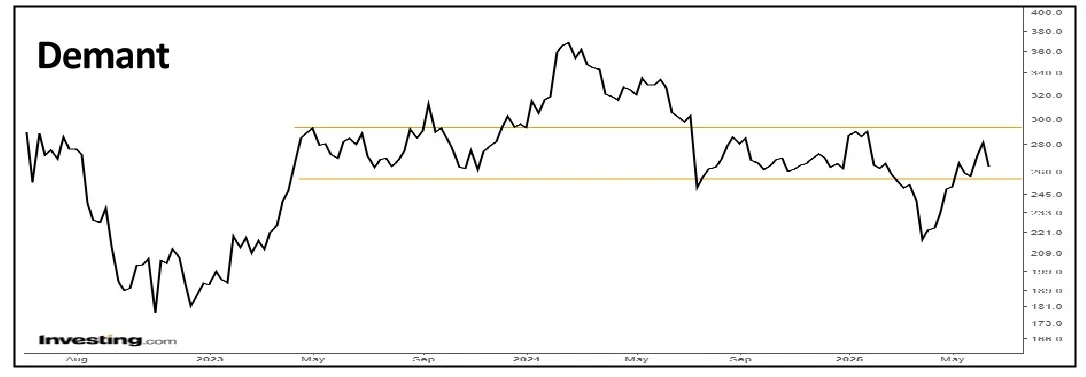

Aktuel kurs 264,60

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 300

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Demant?

Demant is a global hearing healthcare and audio technology company that operates subsidiaries in more than 30 countries and sells products in more than 130 countries.

To help people connect and communicate with the world around them, the Group offers solutions and services in four business areas: Hearing Care, Hearing Aids and Diagnostics, which together constitute the Hearing Healthcare segment, and Communications.

We are active throughout the entire value chain from R&D to the final fitting of users around the world. Also, in our hearing care clinics, we support hearing aid users on their journey from awareness to fitting and adapting to a life with hearing aids.

Kilde: Demant årsregnskab 2023

Ledelse

Chair of the Board Niels B. Christiansen

President & CEO Søren Nielsen