Få fri adgang til alle lukkede artikler på ugebrev.dk hele sommerferien:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, der udkommer igen til august

I Triforks 1. kvartalsregnskab 2025 fastholdes helårsforventningerne om en omsætningsvækst på 4-9 pct. og en fremgang i driftsresultatet (EBIT) på 77-138 pct. Den forventede EBIT-vækst lyder imponerende, men tallene snyder. De skyldes nemlig det dårlige 2024, som endte med Triforks dårligste EBIT de seneste fire år efter en tilbagegang på 58 pct.

Går vi et enkelt år længere tilbage i EBIT-sammenligningen, vil en opfyldelse af målsætningen for 2025 på 14,5-19,5 mio. euro være en tilbagegang i forhold til 2023, som endte på 19,7 mio. euro.

Man kunne have forventet et kursfald fra skuffede investorer efter sådan en udmelding i forbindelse med årsregnskabet 2024, men faktisk steg kursen 4,6 pct. ved regnskabsaflæggelsen. Forklaringen ligger højst sandsynligt i, at investorerne allerede har indregnet sidste års skuffelser i Triforks aktiekurs.

I ØU Formue 17/2024 fortalte vi efter sidste års 1. kvartalsregnskab, at vi så et kurspotentiale i aktien på ca. 15 pct. Men også at 1. kvartalsregnskabet havde øget usikkerheden om 2024, og at en forudsætning for at kurspotentialet kunne udløses var, at selskabet opfyldte helårsforventningerne. Det blev ikke tilfældet. Ikke engang tilnærmelsesvist.

Triforks indledende forventninger om en omsætning i intervallet 230-240 mio. euro endte meget skuffende på 206 mio. euro.

For indtjeningen gik det endnu værre. Her forventede man en stigning i EBIT fra 19,7 mio. euro i 2023 til 21,5-25,5 mio. kr. i 2024. Men efter tre nedjusteringer i løbet af årets sidste tre kvartaler endte EBIT 2024 på 8,2 mio. euro. Det straffede investorerne ved at halvere Triforks aktiekurs fra 131 midt i maj til 70 i slutningen af november.

Efter et skuffende 2024 forsøger Trifork nu at genvinde investorernes tillid, og det er i det lys, man skal se den meget defensive udmelding om en forventet encifret procentvækst i omsætningen og et EBIT på et lavere niveau end i 2023. Med så forsigtig en start kan det næsten ikke lade sig gøre at skuffe investorerne.

Spørgsmålet er imidlertid, om de udmeldte forventninger er så defensive, at de mister deres relevans. Omsætningen efter 1. kvartal er 14,1 pct. højere end i samme kvartal i fjor, og dermed betydeligt over den forventede helårsvækst på 4-9 pct.

Tallene for 2025 må da også betragtes som en midlertidig nødløsning. I årsregnskabet 2024 skriver man således i afsnittet om Mid-term financial targets: ”We continue to believe in being a “double-digit growth company” and have the ambition to return to annual average revenue growth of 15-25% with organic revenue growth of 10-15% when we see a recovery in the European market.”

Den mellemlange målsætning lever man op til i 1. kvartal, og det er også en forudsætning for at kunne handles som en vækstcase på børsen.

Skal Trifork handles som en vækstaktie?

Hvis vi tager udgangspunkt i den aktuelle kurs og de fastholdte forventninger (samt undlader værdijusteringer i regnskabets finanslinje), handles Trifork p.t. til en forventet Price/Earnings på over 20, og det kan ikke retfærdiggøres ud fra den aktuelle kortsigtede vækstforventning.

Anderledes ser det i sagens natur ud, hvis Trifork vender tilbage til det vækstscenarie, som blev beskrevet ovenfor. Men 2024 har skadet selskabets troværdighed, og aktien kan på kort sigt ikke længere bære en prissætning som vækstcase.

Hvis man tror på, at 2024 – og delvist 2025 – kun var et bump på vejen for Trifork, er aktien særdeles attraktiv ved den aktuelle værdiansættelse. 1. kvartal peger i den rigtige retning, men man skal kun kigge et år tilbage for at finde et kvartalsregnskab, som fastholdt forventningerne om et stærkt år med ”double-digit growth”, hvorefter der sprøjtede en strøm af nedjusteringer ud resten af året. Vil det ske igen?

Det spørgsmål lægger et naturligt låg på kursen, som ikke afspejler det vækstscenarie, som ledelsen forventer på lidt længere sigt. Vi vil se mindst ét yderligere kvartal med tocifret vækst, før vi tør tro på, at Trifork igen skal værdisættes som en vækstaktie.

Konklusion

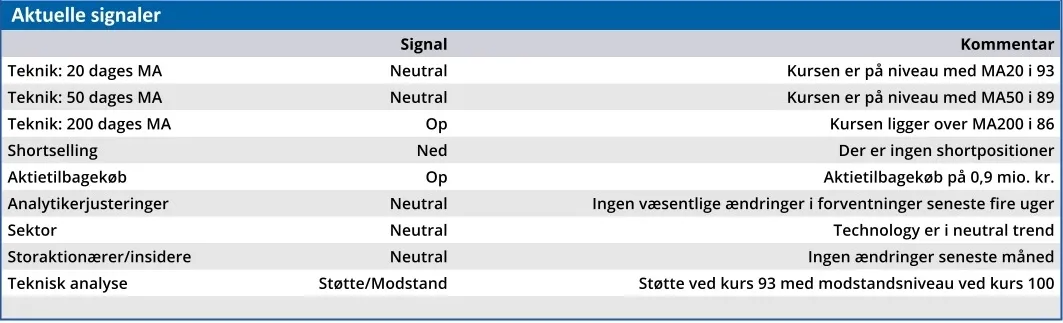

Aktuel kurs 91,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 94,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Trifork?

Trifork is a pioneering global technology partner, empowering enterprise and public sector customers with innovative solutions.

Trifork Group is organized and reported into two segments: The Trifork segment and the Trifork Labs segment.

With more than 1200 professionals across 71 business units in 16 countries, Trifork delivers expertise in inspiring, building, and running advanced software solutions across diverse sectors, including public administration, healthcare, manufacturing, logistics, energy, financial services, retail, and real estate.

Today, the founder and CEO, Jørn Larsen, remains the largest shareholder with almost 20% of the shares. Kilde: https://investor.trifork.com/business-model/

Ledelse

Chair of the Board Julie Galbo

CEO Jørn Larsen