Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Modelporteføljen er kravlet over millionen igen og har holdt sig på den rigtige side hen over hele sommeren. Afkastet er godt hjulpet af flere positive enkelthistorier, hvor især en længe ventet trecifret stigning til Cantargia tæller dejligt i regnskabet. Relativt set har Modelporteføljen også gjort det pænt i takt med andres ulykke i form af Novo-aktiens tunge vægt i det væsentlige referenceindeks Nordic Health Care Index, der nu ligger voldsomme 30,4 % nede siden nytår.

Man må aldrig glæde sig over andres ulykke, men vi kan konstatere, at det i høj grad er udfordringerne hos Novo, der sørger for, at Modelporteføljen aktuelt har klaret sig markant bedre end NHCI-indekset siden nytår og en smule bedre end Nordic-40.

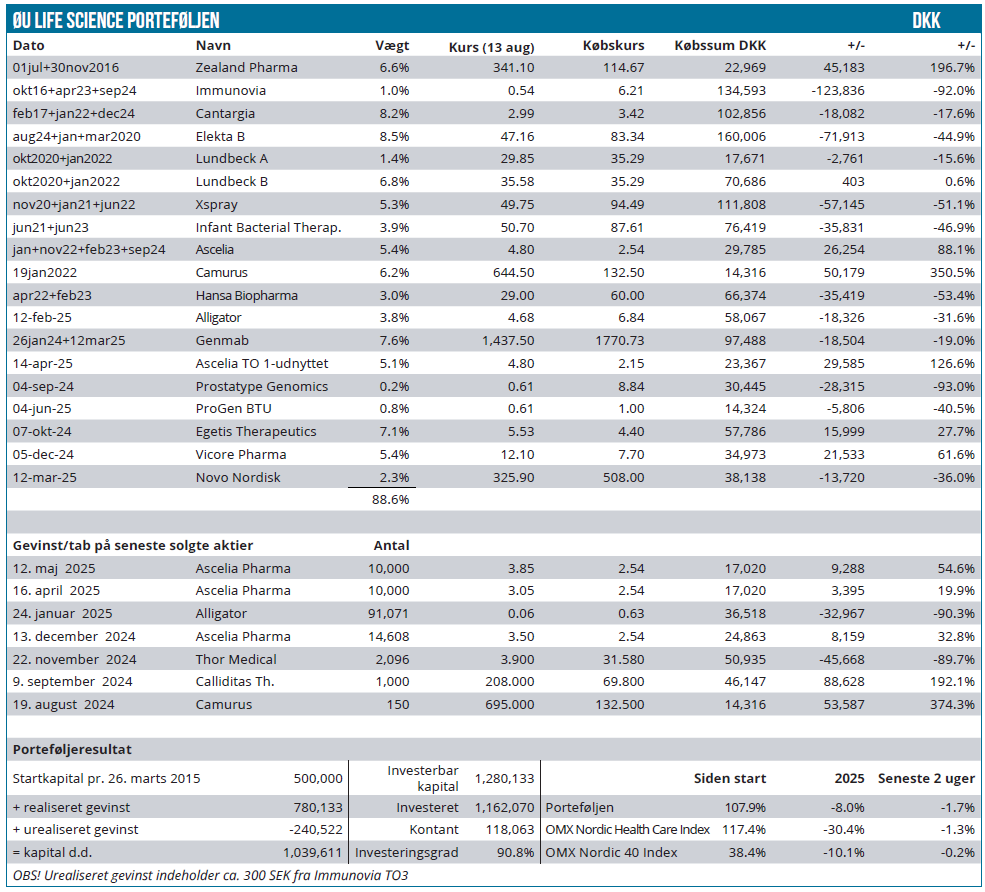

Novo Nordisk indgår også i Modelporteføljen omend med en beskeden vægt, således at sommerens kursfald på næsten 40 % ikke for alvor kan mærkes, og den vægter nu kun 2,3 %. Siden nytår er Modelporteføljen faldet 8 %, mens NHCI er faldet hele 30 %.

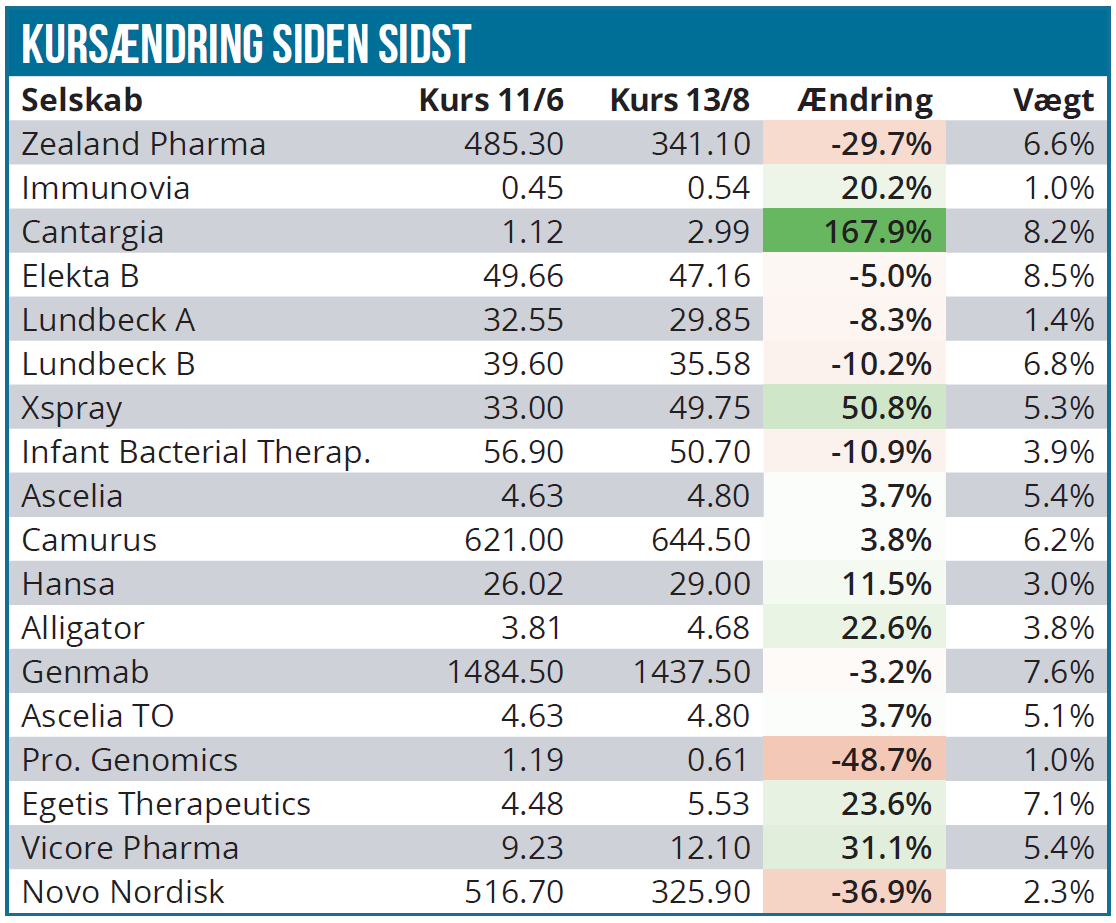

Novos effekt på referenceindekset betyder ikke, at vi glemmer de lyspunkter, der også har været i Modelporteføljen hen over sommeren, hvor særligt udviklingen i Cantargia tiltrækker sig opmærksomhed. Selskabet præsenterede i sidste måned en flot partneraftale med japanske Otsuka på CAN10-programmet, ja faktisk var det et salg af hele programmet. Aftalen udløste en upfrontbetaling på 33 mio. USD, som sammen med Otsukas overtagelse af udviklingsomkostningerne forlænger Cantargias nuværende runway markant, således at man er finansieret mindst to år frem. Aftalen indeholder også op til 580 mio. USD i milepælsbetalinger og procent-andele af det fremtidige produktsalg.

Med partneraftalen levede Cantargia stort set op til det lovede, nemlig at man i 1. halvår ville kunne præsentere en partneraftale på et af selskabets to hovedaktiver: CAN10 eller Nadunolimab. Partneraftalen var derudover den ene en af to væsentlige kurstriggere i år, og det skulle vise sig, at den anden – i form af de ventede TRIFOUR-data fra Nadunolimab i advanced triple-negative brystkræft (TNBC) – kom få dage senere.

Her kunne data ikke leve op til forventningerne, og der blev basalt set ikke målt nogen fordel i behandlingsarmen ift. placebo-armen. Det var naturligvis skuffende, men det hører med, at det er en meget svær indikation for Nadunolimab. De skuffende data ødelagde lidt af festen for Cantargia, men aktien holder sig fortsat omkring kurs 3 SEK, hvilket er en markant forbedring ift. tidligere på året og en stigning på mere end 160 % siden sidste udgave af ØU Life Science.

I forhold til Cantargia blegner fremgangen på 50 % til Xspray Pharma noget. Her er der flere nyheder at berette om siden sidst. Hen over sommeren kunne Xspray melde om opnåelsen af bioækvivalens med XS003 ift. Tasigna, hvilket bør bane vejen for en snarlig registreringsansøgning.

Derudover kunne man tidligere på sommeren melde om, at en pre-approval fabriksinspektion fra FDA var forløbet godt, hvilket er vigtigt, da det jo primært var fabrikken, der drillede ift. afvisningen af registreringsansøgningen på Dasynoc.

Endelig har Xspray her i august offentliggjort en aftale med Handa Pharmaceuticals, som giver royalty på deres salg af en Sprycel-kopi, mod at Handa får adgang til visse af Xsprays patenter. Det finansielle provenu er svært at spå om, men det tjener som en validering af Xsprays patentposition. Aftaler med andre kopi-producenter kan måske også være på vej, ligesom tiltroen til Xsprays patentposition fremadrettet er øget. Vi afventer stadig den vigtigste nyhed i form af PDUFA-datoen i starten af oktober for Dasynoc.

Vicore Pharma er steget pænt helt uden nyheder. Særligt de seneste par uger har stigningen været solid og under højere omsætning end vanligt. Et udmærket tegn, og efter en stigning på 31 % vægter aktien nu 5 % i porteføljen.

Egetis Therapeutics, Alligator og Immunovia har også klaret sig pænt siden sidste udgave med stigninger omkring 20 %. Der er ikke store nyheder at berette om udover nyheden om, at Egetis Therapeutics har modtaget Breakthrough Therapy Designation fra FDA, hvilket klart øger sandsynligheden for, at Emcitate på sigt opnår godkendelse i USA. Lige nu afventer vi fortsat data fra det igangværende studie, hvor en opdatering må forventes ifm. halvårsregnskabet den 21. august. Her bør vi også blive klogere på de første signaler fra kommercialiseringen i Europa (Tyskland). Endvidere har Egetis meldt om en distributionsaftale i Tyrkiet, ligesom vi også har set flere insiderkøb. Alt i alt gode, solide tegn på fremskridt i Egetis henimod indfrielse af potentialet i forretningen og aktien.

Immunovia leverede en god præsentation på ØU Life Science Investor Konferencen i juni måned. Præsentationen ved CEO Jeff Borcherding kan genses her. Selskabets udvikling skrider godt fremad, og det er tydeligt, at man med Pancreasure har fået styr på de børnesygdomme, der var ved første generations bugspytkirtelcancertest. Hen over sommeren har Immunovia opnået CPT-code og en udmærkelse i et videnskabeligt tidsskrift. Vi overvejer at løfte positionen.

Alligator har ikke leveret nyheder af betydning, for det er stadig den afgørende partneraftale, vi venter på. Selskabet arbejder stadig videre på sit fase 3 studie, hvor EMA nu har sagt god for studiedesignet.

Hansa Biopharma har leveret en mindre stigning på 11 % hen over sommeren. Her lægger vi især mærke til flere betydende insiderkøb fra bl.a. den nyere CEO, som vi jo kender i forvejen fra Calliditas. Hansa har også berettet om stigende salg i 2. kvartal til 48 mio. SEK og 115 mio. SEK for 1. halvår, og måske mest vigtigt har man gennemført en refinansiering. Det er bl.a. sket via en rettet emission på 232 mio. SEK, som giver ro hen over de kommende og vigtige data-readouts, hvor især det amerikanske registreringsbærende studie for idefirix må siges at være altafgørende for selskabets potentiale. Vi er således ved at være ganske tæt på en væsentlig kurstrigger for selskabet. Aktien vægter lige nu 3 %, og der er plads til en højere vægt, selvom vi også skal huske på Modelporteføljens halvstore urealiserede tab i aktien på ca. 50 %.

Ascelia vægter fortsat højt lige over 10 %, men her har der endnu ikke været nyheder. Aktien flirter i øjeblikket med kurs 5 SEK, og vi afventer nyt omkring en mulig partneraftale, som nu kan være ganske tæt på. Næste opdatering er ved halvårsregnskabet den 21. august.

En anden aktie med høj vægt er Lundbeck, som sent onsdag aften opjusterede forventninger til helåret igen. Investeringscasen begynder dermed at vise sit potentiale, ligesom vi med spænding afventer, om investorerne for alvor får øjnene op for casen. Lidt sommermalurt i bægeret var den klare afvisning med stemmerne 1-10 fra FDA’s Ad-Com-møde mhp. en anbefaling af Rexulti i PTSD. En afvisning af ansøgningen i PTSD er nu klart oplagt.

Zealand Pharma er ikke overraskende ramt af det, vi måske godt kan kalde den bristede fedmeboble, og ligger næsten 30 % lavere hen over sommeren. Der har ikke været væsentlige nyheder, udover alle de indirekte nyheder fra bl.a. Novo. En enkelt meddelelse om, at hollandske Van Herk igen har krydset 10 % ejerskabsgrænsen opad, skal dog nævnes. Umiddelbart et klart tegn på, at aktien måske har fået for mange tæsk på det seneste. Zealand vægter nu kun 6,6 % i porteføljen.

Elekta er også en af de større aktier i porteføljen. Her har sommeren ikke budt på direkte nyt udover et insiderkøb på 5,5 mio. SEK. Selskabet er formentlig stadig et ”gidsel” i toldkrigen, og her ser vi frem mod en opdatering sidst på måneden, når der aflægges regnskab for 1. kvartal. Formentlig ikke et prangende et af slagsen, hvis man ihukommer selskabets udmelding i maj ifm. årsregnskabet.

I Camurus har flere i ledelsen solgt aktier ovenpå ellers positive meldinger om godkendelse i EU i akromegali og et positivt udfald af positano studiet. Aktien synes stadig at have svært ved at nå over 700 SEK, og det kræver nok endnu et niveauskifte i forretningen, førend investorerne er klar til at kigge meget højere. Vi skal heller ikke glemme, at storaktionæren også solgte aktier lige før sommerferien, så alt i alt er der stadig rimelig enighed om, at det nuværende kursniveau på 600-700 SEK nok ikke er helt forkert.

På den skuffende side finder vi Prostatype Genomics, hvor investorerne ser ud til at være ved at miste tålmodigheden ift. fremdriften i USA.

Porteføljen har en kontantandel på 11 %.

Steen Albrechtsen