Der er denne gang lyspunkter i den tunge ende, hvor porteføljens nok dårligste position endelig skinner en smule. Mere overordnet var der fremgang til flertallet af positionerne i Modelporteføljen, men uden at det gav anledning til en stor stigning samlet set. Vi gør derudover klar til at udnytte tegningsretterne i en anden hårdt prøvet aktie.

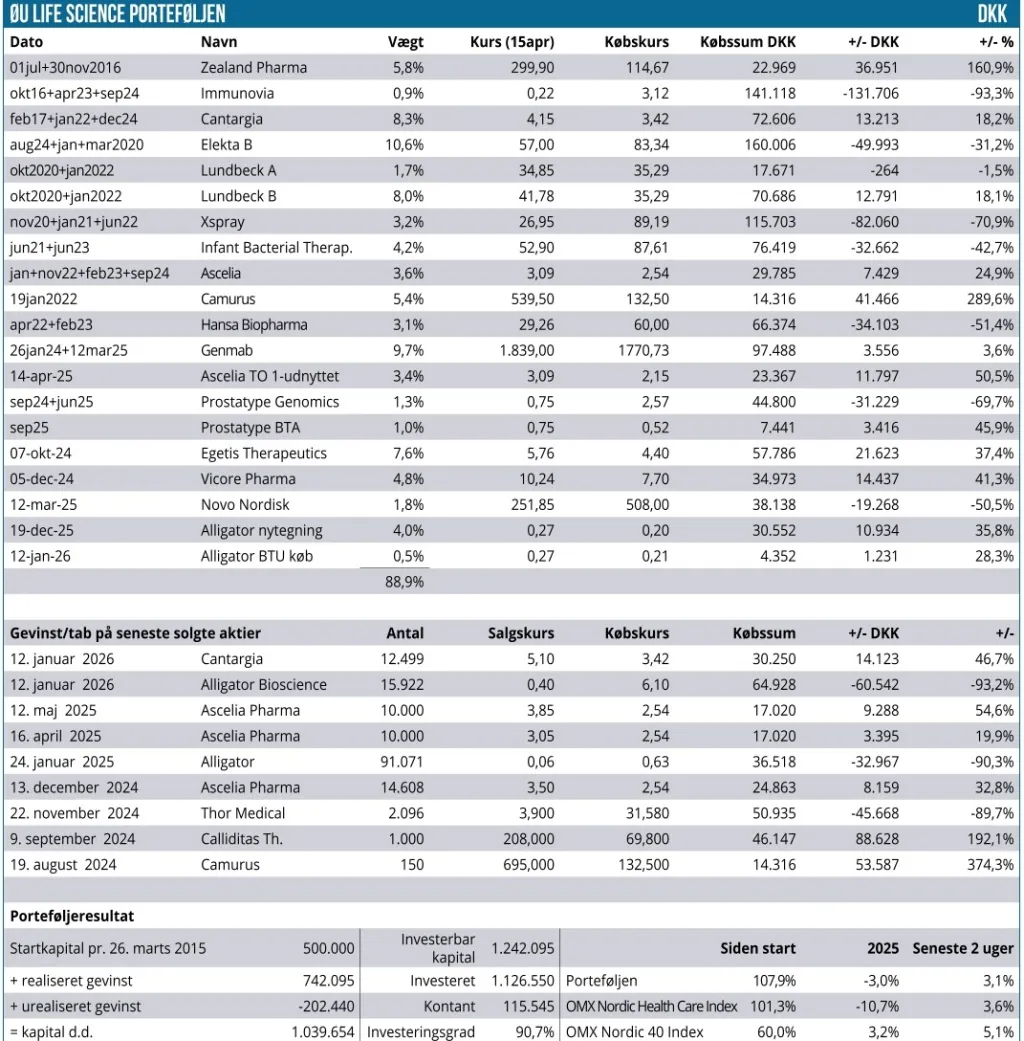

Med en fremgang på 3,1 % er der igen lidt lysere tider i Modelporteføljen, som nærmer sig et 0-afkast år-til-dato. Fremgangen er ikke helt på niveau med NHCI eller Nordic-40, der kan præstere en fremgang på 3,6 % hhv. 5,1 %. Siden nytår er NHCI stadig nede med hele 10 %, mens Nordic-40 ligger med en pæn fremgang på 5 %.

Fremgangen er kommet i hus via en mere bred fremgang til 2/3 af positionerne, mens 1/3 gået tilbage. Ser vi på niveauet af ændringer er der kun 3 aktier der springer i øjnene. Det er naturligvis fremgangen på 60 % i den hårdt Alligator Bioscience samt faldet på 17,9 % i Prostatype Genomics og 11,3 % i Hansa Biopharma.

Vi starter hurtigt med emissionsaktuelle Xspray Pharma, der har fået godkendt navnet Nilopki til deres udgave af nilotinib, der nok bedst er kendt under Tasegna. Ikke en voldsom nyhed, men nok til at bekræfte, at FDA-processen kører videre efter planen, og for Xsprays aktionærer er det en god nyhed om end uden reel objektiv værdi. Derudover er selskabets fortegningsemission i gang, og aktiekursen har til tider vist pæne tendenser. Vi vælger som indikeret sidst at udnytte tegningsretterne og tegne i forholdet 1 ny aktie á 20 SEK for hver 10 eksisterende aktier. Det svarer til 181 nye aktier á 20 SEK og dermed ikke en investering på mere end 3.600 SEK.

Med en fremgang på 60 % tager Alligator Bioscience en udmærkelse i porteføljen af mere positiv karakter. Det er svært at sige præcist, hvad der er baggrund for stigningen udover, at aktien er håbløst undervurderet, hvis man når i mål med den længe ventede partneraftale. Flere nyheder i denne uge gav et glimt af håb, og det var nok til at sende aktien op med 60 % til 0,27 SEK. Aktien fortsatte i øvrigt sin stigning torsdag og vægter nu over 5 %. Fortsat spekulativ optur kan dermed give stor effekt på afkastet, og vi sidder derfor også klar til at hjemtage lidt profit, hvis muligheden byder sig, for ”brændt barn skyr ilden” i den aktie.

Interessant for Alligator (og Cantargia) er, at Revolution Medicine i denne uge fremlagde fase 3 data for deres KRAS-inhibitor i bugspytkirtelkræft (PDAC). Data var pæne og gav anledning til en solid stigning i Revolutions aktiekurs. Mere interessant var det også, at man benyttede lejligheden til at hente hele 2 mia. USD i kapital via 1,5 mia. i aktiesalg og 0,5 mia. i konvertibel gæld. Det var kun planen at hente 1 mia. USD (0,75+0,25), men qua den flotte interesse kunne man i stedet hente det dobbelte.

KRAS/RAS-hæmmeren daraxonrasib viste i fase 3 studiet (2. linje PDAC) næsten fordobling af Overall Survival fra 6,7 måneder ved kemoterapi til 13,2 måneder i studiets aktive arm. Der bliver præsenteret flere data ved ASCO-konferencen i slutningen af maj, men flere taler om, at det er groundbreaking i behandlingen af denne meget svære sygdom, hvor der stadig mangler reelle alternativer til kemoterapi. Det er ikke fordi Cantargia eller Alligator skal konkurrere med Revolution (der nu har en imponerende markedsværdi på 30 mia. USD), men det bringer fokus til området og måske også investor- og partnerinteresse.

Uden sammenligning i øvrigt er Alligators markedsværdi i underkanten af 150 mio. SEK, mens Cantargia ligger noget højere omkring 1 mia. SEK.

Alligator Bioscience har underskrevet en hensigtserklæring med en fransk nonprofitorganisation (Unicancer) med henblik på at starte et globalt investigator-sponsoreret fase 3 studie. Alligator konstaterer i øvrigt i meddelelsen, at det er foregået ”in parallel with ongoing partnering activities”, hvilket nok engang kan puste til ilden om at en partneraftale på mitazalimab stadig er en mulighed.

Alligator kan derudover også komme i vælten i weekenden, hvor der fremlægges opdaterede data fra et investigatorstudie med mitazalimab på den amerikanske cancer kongres American Association for Cancer Research (AACR) årsmøde i San Diego.

Egetis Therapeutics har fået betinget godkendt Emcitate som produktnavn i USA. Den regulatoriske proces i USA er som nævnt sidst næsten lige skudt i gang, så godkendelsen af det foreslåede produktnavn betyder ikke noget særligt, men kan dog tjene til bekræftelse af, at processen formelt er skudt i gang. Aktien vægter 7,6 % og vi kigger fortsat efter en pæn optur hen mod den mulige FDA-godkendelse i september, der også kan udløse en PRV og formentlig gøre yderligere finansiering unødvendig.

Genmab har været presset et stykke tid, men generel sektorfremgang og godkendte salgstal på næsten 4 mia. USD i 1. kvartal fra J&J på Darzalex var nok til at give aktien et mindre comeback i aktien. De kliniske data var safety data på RINA-S i et fase 1/2 studie i ovarie-cancer.

Ascelia Pharma fremlagde sin fulde årsrapport uden, at der var væsentligt nyheder. Selskabet præsenterede derudover flere i denne uge, og CEO efterlod et pænt indtryk ift. partnerskabsforhandlingerne. Der er tilsyneladende stadig både specialty pharma selskaber og selskaber indenfor kontraststof-området inde i billedet ift. en partneraftale. Aktien vægter 7 %, og vi har stor tiltro til selskabet og høje forventninger til aktiekursen fremadrettet.

Lundbeck vil i weekenden præsentere data for både Vyepti, Lu AG0922, og Bexicaserin i USA på the American Academy of Neurology (AAN) årsmøde. En af præsentationerne er mundtlig og dermed med mere tyngde.

Prostatype Genomics, Vicore Pharma, Immunovia, Hansa, Camurus, Elekta, Zealand Pharma er der ikke væsentlige nyheder at berette om, selvom Hansa Biopharma må notere en tilbagegang på næsten 12 %, en ændring vi efterhånden må anse som ”normaludsving”, hvilket vi også må sige om udsvingene i Immunovia og Prostatype Genomics.

Kontantbeholdningen ligger på 11 %, og vi vender i næste udgave tilbage med en kandidatliste over nye mulige investeringer til porteføljen.

Steen Albrechtsen