Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Investorerne belønnede Matas-aktien med en flot stigning ovenpå regnskabet for 1. kvartal. Spørgsmålet er, om investorerne snart er klar til fuldt ud at belønne Matas’ nordiske transformation og sende aktien op over de tidligere rekordniveauer? For aktien synes ikke dyr de kommende år.

1. kvartal har ikke ændret på de underliggende forudsætninger for Matas’ forventninger til regnskabsåret. Den oplagte konklusion er, at man fortsat dygtigt manøvrerer i den usikre verden og formår at tilpasse sortiment og priser til forbrugeren. Vækststrategiens mange tiltag virker indtil videre også uafhængig af den økonomiske udvikling.

Det er også værd at bemærke en kommentar om, at Matas har godt fat i de unge forbrugere, og nu har krydset 6 mio. medlemmer i Club Matas. Imponerende og et godt fundament for den nordiske forretning.

Matas er ved at være i mål med den store KICKS-integration, og meget sigende blev termen ”nordic” brugt hele 18 gange på telefonkonferencen.

Som en vigtig del af fremtidens fundament er Matas’ nye danske logistikcenter også i fuld drift. Udover at markere nye tider for forretningen, markerer det for investorerne også afslutningen på et par investeringstunge år med pres på cash flow og gearing.

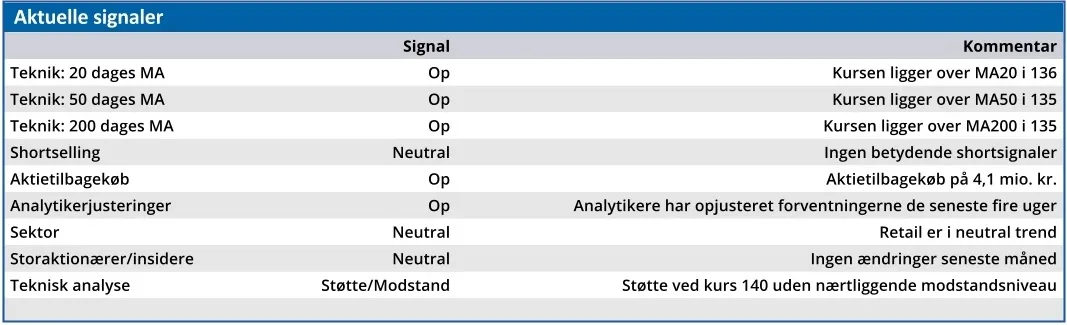

Det betyder, at cash flowet bliver markant forbedret, og mon ikke det udløser flere aktietilbagekøb og højere udbytte i de kommende år.

Undtagelsen er naturligvis, hvis man føler sig klar til ekspansion og nye eventyr udenfor Norden. Vi tror ikke, at en stor transaktion ligger lige om hjørnet, men der må være appetit på yderligere opkøbsbaseret vækst, givet den hidtidige succes med KICKS.

Matas leverede en organisk vækst på 4,7 pct. i kvartalet, som er det første kvartal i regnskabsåret, men ikke det vigtigste. Væksten ligger indenfor årets forventningsinterval på 3-7 pct.

Mest bemærkelsesværdig er nok onlinevæksten på hele 17 pct., som er fordelt med 22,4 pct. i KICKS og 14,7 pct. i Matas. Den flotte vækst tager vi som et klart tegn på, at onlinestrategien virker.

I de kommende to regnskabsår er der forventning om et løft i EBITDA-marginen til 15,4 pct. og 15,7 pct. Som følge af en forventet omsætningsvækst på ca. 6 pct. i hvert af årene giver det yderligere skalafordele og en løftet EBIT-margin til 8,3 pct. og 8,8 pct.

På bundlinjen ender det som en solid vækst med små 100 mio. kr. hvert år, således at 2027/28 forventeligt kan se en bundlinje på ca. 600 mio. kr.

Matas-aktien handler ved dagens kurs til en Price/ Earnings for indeværende regnskabsår på 13,2. Ved en uændret aktiekurs falder P/E til 10 næste år og yderligere til 8,8 året efter.

Givet den solide udvikling og flotte modtagelse af regnskabet er vi klar til at løfte kursmålet til 165 svarende til all-time high. På sigt kigger vi stadig højere, men anerkender også, at urolige tider – uanset Matas’ forretnings modstandsdygtighed – vil få en effekt på aktien også.

Konklusion

Aktuel kurs 145,60

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 165,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.