Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

En positiv indtjeningsoverraskelse og en ny bankaftale gav efter 2. kvartalsregnskabet voldsom medvind til GN Store Nord, der ellers har haft modvind de seneste år. At selskabet navigerer pænt gennem udfordringerne med Trumps told hjælper yderligere på fremtidsudsigterne.

De seneste år har ikke skortet på problemer for GN Store Nord og ikke mindst de seneste kvartaler, hvor den ulmende toldkrig har lagt pres på aktien. Det har heller ikke hjulpet, at høreapparatkonkurrenterne på stribe har fortalt om et vigende marked, der har udviklet sig dårligere end forventet.

Derfor lå det i kortene, at der ville komme et halvskidt kvartalsregnskab fra GN Store Nord i denne uge. Det blev dog gjort til skamme, og den positive historie udløste en aktiekursstigning på hele 20 pct. på regnskabsdagen.

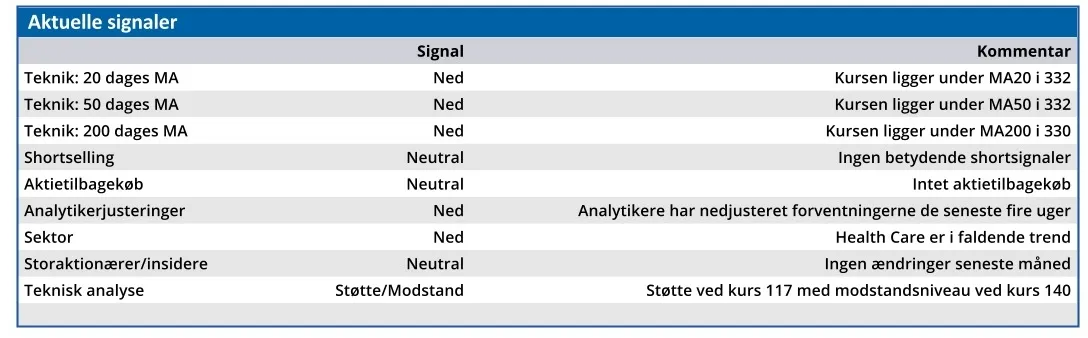

Men i kulisserne er der sikkert en række shortspekulanter, der begynder at svede lidt mere, for shortandelen i GN Store Nord er til den høje side med aktuelt 7,7 pct. Det betyder, at shortfondene har satset ca. 1,4 mia. kr. på GN-aktiens kursfald.

GN’s ledelse fastholder dog forventningerne til helåret stort set uændret, men indsnævrer intervallet for den organiske vækst fra +/-3 pct. til +/-2 pct. I det store hele ikke nogen væsentlig indsnævring, men et klart signal om, at man ikke står overfor en deroute trods toldkrig og vigende høreapparatsmarked.

For helåret er forventningen stadig en organisk vækst på 5-9 pct. i Hearing, men det præciseres nu, at det nok bliver i den nedre del af intervallet. Modgangen ser med andre ord ikke ud til at være så slem som frygtet, samtidig med at marginen i divisionen er løftet fra 33,4 pct. til 36 pct.

I Enterprise-divisionen formåede man trods en markant omsætningsnedgang på 9 pct. at løfte bruttomarginen fra 54,2 til 56,1 pct. Også i Gaming var der bruttomarginfremgang og en fastholdt markedsandel på trods af et vigende marked.

Samlet for GN var der for 2. kvartal en klar fremgang i EBITA-marginen fra 8,3 pct. sidste år til 13,1 pct. i år, som også udmøntede sig en klar fremgang i EBITA-resultatet fra 374 mio. kr. til 546 mio. kr. i 2. kvartal.

Vi nævnte sidst, at det store gældsforfald i 3. kvartal 2026 skulle adresseres i løbet af 2. halvår 2025, hvis ikke det skulle blive et ”problem” eller en udfordring for GN og deres investeringscase.

Man behøver ikke at gå længere tilbage end til refinansieringen i foråret 2023 af den store gæld efter SteelSeries-opkøbet for at se, hvad uro på finansieringssiden kan gøre ved en aktie. Dengang skaffede GN i praksis sig selv tre år til at rette skuden op og nedbringe gælden.

GN har allerede fået hovedlinjerne på plads med sin bankgruppe for en refinansiering og forlængelse til 2028. Her er det meget interessant, at den nye låneaftale løber til 2028 og med en klar forbedring af vilkår – også på rentesiden.

Konklusion

Aktuel kurs 119,50

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 150,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i GN Store Nord

Disclaimer: Læs her om ØU’s aktieanalyser.