Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Asetek udsendte i denne uge en kryptisk børsmeddelelse, som i lyset af adskillige vanskelige forhold for selskabet kan tolkes som om, selskabet er sat til salg.

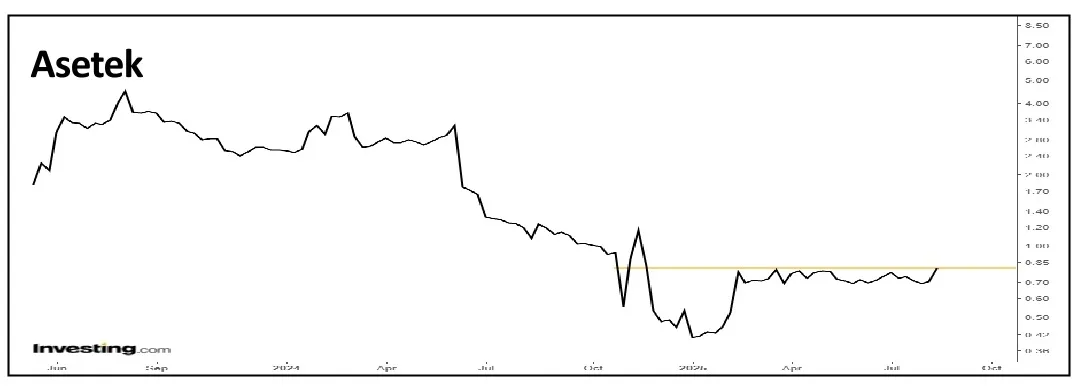

Asetek har haft en vanskelig tid, siden aktiekursen for to år siden toppede i 4,66. I starten af 2025 havde investorerne mistet 92 pct. af deres investerede kapital på to år, da Aseteks aktiekurs ramte bunden i 0,39.

En kapitaltilførsel på 88 mio. kr. i starten af 2025 løftede på kort sigt humøret hos investorerne, men efter en fordobling af aktiekursen frem til midten af februar gik aktien i stå.

Kursen har siden svinget i intervallet 0,65-0,80, og omsætningen i aktien er faldet fra et par millioner kroner om dagen til et par hundredetusinde kroner om dagen. Men investorernes aftagende interesse for Asetek kan vise sig at være en fejl.

I ØU Formue 16/2025 skrev vi som et tip til den risikovillige investor, at der muligvis var et salg/samarbejde undervejs for Aseteks dominerende division, Liquid Cooling, med 82 pct. af omsætningen.

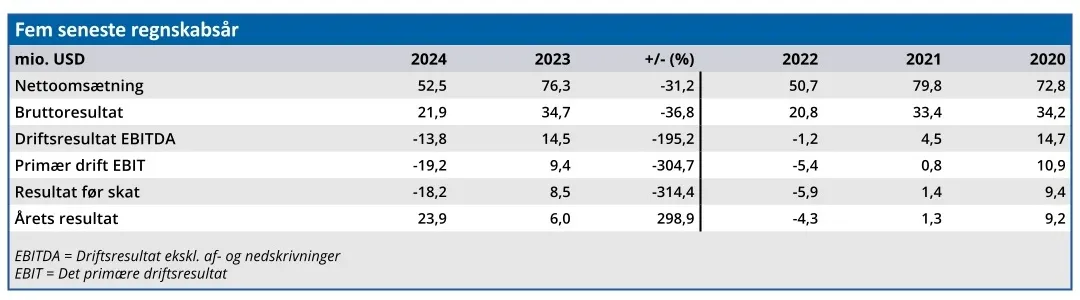

Ifølge Aseteks nye halvårsregnskab er Liquid Coolings andel af omsætning i 1. halvår steget til 88 pct., og mens denne del af selskabet gav et EBITDA på 5,6 mio. USD, gav Aseteks andet segment, SimSports, et negativt EBITDA på 4,0 mio. USD. I begge segmenter gik både omsætning og bruttoindtjening tilbage i forhold til samme periode i fjor.

Turn-around selskab

Asetek er altså ikke kommet tilbage på sporet endnu med hverken omsætning eller indtjening, og med en forventet EBITDA-margin på 0-3 pct. kalkulerer man med risikoen for ikke at tjene penge på driften i 2025. Og hvis vi går dybere ind i regnskabet, dukker flere advarselslamper op.

Under gennemgangen af selskabets risikofaktorer oplyses, at to kunder i 1. halvår stod for 34 pct. af omsætningen: ”In the event of a decline or loss of significant customers, replacement of the revenue stream would be difficult for Asetek to achieve in the short term.”

En tilsvarende problemstilling gælder på leverandørsiden, hvor Asetek er afhængig af en enkelt producent i Kina. Dette er specielt relevant pga. Trumps toldtariffer mod produkter fra Kina. Det har allerede kostet Asetek omsætning i USA.

Endvidere oplyses, at i Liquid cooling-segmentet søger kunderne mod billigere produkter. Det er et problem for Asetek, som traditionelt har fokuseret på Premium markedet, så man forsøger nu at udvide sit produktsortiment til Mid-range markedet.

Asetek ser altså ud til at være presset på sit produktsortiment og at være sårbar overfor ganske få kunders beslutninger. Samtidig kostede det i praksis penge at holde selskabet kørende med en operationel pengestrøm på minus 3,8 mio. USD i 1. halvår.

Set i det lys bliver ugens kryptiske børsmeddelelse om ”Certain Indications of Interest Relating to Potential Strategic Transactions” interessant.

Interessen handler om Liquid Cooling, som er Aseteks dominerende (og eneste overskudsgivende) segment. Det tilføjes, at man har modtaget ”certain indications relative also to other potential strategic transactions.” Selvom det næsten ikke kan blive mere uklart, har Asetek ikke flere kommentarer.

I stedet må vi tolke på de tilstedeværende oplysninger, og når børsmeddelelsen sammenholdes med Aseteks regnskabsmeddelelser i år, er vores indtryk, at Aseteks ledelse i øjeblikket undersøger muligheden for at sælge selskabet. Enten splittet op i Liquid Cooling og SimSports, eller som en samlet enhed.

Viser denne formodning sig at være korrekt, kan det blive en god forretning for aktionærerne.

Hvis vi forudsætter, at Asetek vender tilbage til de økonomiske resultater før katastrofeåret 2024, handles aktien p.t. til en Price/Earnings omkring 11. Det er en fair pris for et selskab uden vækst. Men selskabet er på kort sigt ikke truet på overlevelsen, så et købstilbud er nødt til at indeholde en præmie til aktionærerne som betaling for tro på fremtiden.

Der bliver næppe tilbudt en kurs over 3,00, som før nedturen startede i juni 2024, men fra den aktuelle kurs bør der være et betydeligt potentiale.

Konklusion

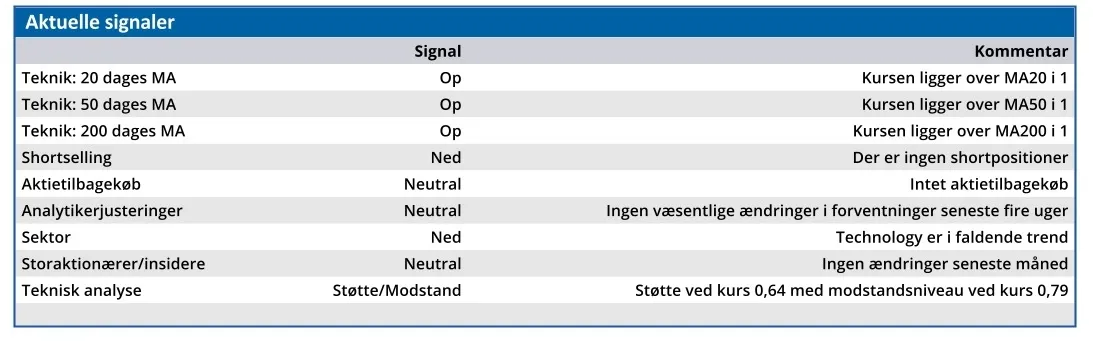

Aktuel kurs 0,80

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 0,64

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Asetek?

Founded as a private company by André Eriksen in 1997, and becoming incorporated in 2000, Asetek took the gaming and enthusiast market by storm.

We’re proud of our history yet recognize that the story could have been better. Innovation – what we do best – slowed as we built up the commercial enterprise we are today.

That’s all about to change. At Asetek, we are returning to our roots, re-embracing the innovative mindset that produced extreme performance products that excite and inspire. Kilde: https://www.asetek.com/company/about-asetek/history-of-innovation/

Ledelse

Chair of the Board Søren Vilby

CEO André Eriksen