Lidt ubemærket har Nilfisk-aktien præsteret pænt det sidste halve års tid, selvom forretningen udviser begrænset vækst. Insiderkøb styrker troen på, at Nilfisk kan være på vej til at indfri konsensustallene de kommende år, og at aktien derfor er blevet for billig.

I vores seneste omtale af Nilfisk i marts skinnede en vis pessimisme omkring selskabet, forretningen og ikke mindst udsigterne for 2025 igennem, selvom vi også konstaterede, at aktien basalt set var billig.

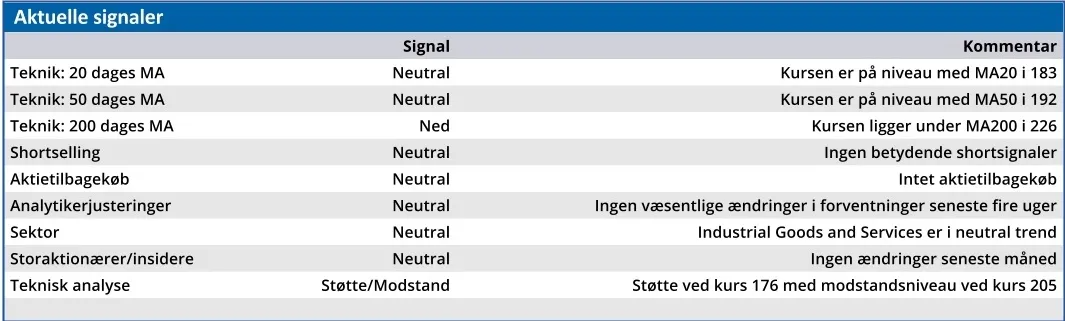

Det er den stadig i dag, selvom kursen siden da er steget stille og roligt med 10-15 pct. tilbage til 111.

Fra et investorperspektiv må man ikke overse et insiderkøb på hele 700.000 kr. i august fra selskabets nye COO. Hertil kommer to meget sene indberetninger i starten af september, der vedrører yderligere to insiderkøb foretaget helt tilbage i marts.

Med andre ord kan det godt være, at aktien er kedelig, og at ikke mange investorer forstår og følger aktien, men disse insiderkøb bør ses positivt.

Er Tennant virkelig tre gange mere værd?

Nilfisks børsværdi ved kurs 111 er 3 mia. kr., og selskabets amerikanske konkurrent gennem mange år, Tennant, har aktuelt en markedsværdi omkring 1,5 mia. USD svarende til næsten 10 mia. kr., men er til gengæld mere eller mindre gældfri.

Det kan man ikke sige om Nilfisk, der stadig slæber rundt på en gæld omkring 300 mio. euro.

Tennant omsætter for 1,2 mia. USD, hvilket ved dagens valutakurs er næsten helt på linje med Nilfisks årlige omsætning lige over 1 mia. euro.

Tennants markant højere prissætning bliver tydelig i en Price/Earnings omkring 19 for i år og faldende til 15 næste år. Nilfisk ligger her omkring 16 for i år, men har udsigt til et stort fald til 7-8 for både 2026 og 2027 til trods for en forventelig ret flad toplinje med beskeden vækst.

Til gengæld er der fremgang på bundlinjen til Nilfisk, og den fremgang synes at være drevet af en bedret EBITDA-margin og faldende renteudgifter og special items. Det udmønter sig i et løft af bundlinjen til omkring 50 mio. euro. i konsensusestimaterne for de kommende år, hvis de forhøjede ”special items” i år bliver en enlig svale.

Et Nilfisk i solid gænge bør alt andet lige være noget tættere på Tennants multipler. Om det betyder et løft af Nilfisk eller en sænkning af Tennant, kan man aldrig sige præcist. Sandheden er nok midt imellem, for det er svært ikke at anse Nilfisk som lavt prissat.

Som altid må vi heller aldrig udelukke muligheden for, at et bud på Nilfisk kan være undervejs, eller blot rygter om dette.

Vort kursmål fra sidst på 120 synes indenfor rækkevidde og blev næsten nået i sidste uge. Vi er ikke parate til at løfte det yderligere på nuværende tidspunkt, hvor der synes usikkerhed om, hvorvidt vækstmålet kan nås i 2. halvår.

Konklusion

Aktuel kurs 111,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 120,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Nilfisk

Disclaimer: Læs her om ØU’s aktieanalyser.