Ambus egen målsætning er klar, og den lyder meget ubeskedent ”Global endoscopy leadership” på det gryende single-use marked for endoskoper, hvor man reelt kun har kradset i overfladen. Det anslås, at markedet for engangsskoper kan blive på 190 mia. kr. over en lang årrække. Det aktuelle marked på ca. 6 mia. kr. vil ved 20 pct. årlig vækst nå 15 mia. kr. i 2030.

Den klare driver for Ambus ambitiøse målsætning er skiftet til brug af engangsskoper på de store endoskopimarkeder. Med en single-use penetration på kun 3-4 pct. er flergangsbrug stadig er den helt klare hovedregel.

I dag foretages årligt omkring 100 mio. endoskopiundersøgelser i Europa, Japan og USA, og det aktuelle marked på ca. 6 mia. kr. vil ved 20 pct. årlig vækst nå 15 mia. kr. i 2030.

Den store guldklump er GI-området (mave-tarm), som udgør hele 120 mia. kr. af de langsigtede 190 mia. kr., og single-use penetration er p.t. under 1 pct.

På kortere sigt havde Ambu sidste regnskabsår en 12 pct. margin efter en organisk vækst på 13,8 pct. I dette regnskabsår peger meget på, at man leverer vækst på 13-14 pct., men fortsat kun en margin omkring 13 pct. Det har skabt frygt for, at skalaeffekterne er fladet ud.

Frygten blev gjort til skamme, da Ambu fremlagde nye målsætninger for 2029/30 i strategiopdateringen ”Zoom Ahead”. Således præciseres omsætningsvæksten til 11-13 pct., og der er et løft af EBIT-marginen, så Ambu nu forventer ”+20 pct.” margin i 2029/30. Det er en lille forbedring i forhold til ”ca. 20 pct.” i 2027/28.

Omregner man +20 pct. EBIT-vækst frem til 2029/30, modsvarer det mindst 2,5 gange forøgelse af EBIT. Da EBIT i det netop afsluttede regnskabsår ventes at lande lige over 800 mio. kr., er der altså udsigt til et EBIT-resultat på mindst 2 mia. kr. i regnskabsåret 2029/30.

Et EBIT-resultat på mindst 2 mia. kr. vil resultere i en bundlinje på 1,6 mia. kr., og det skal ses i forhold til den aktuelle markedsværdi på 28 mia. kr. Den forventede Price/Earnings i 2030 ligger dermed omkring 17 ved dagens kurs.

Det er ikke nogen lav værdiansættelse, der også understreger, at Ambu stadig er en vækstaktie. Vi har tidligere set en aktiekurs langt over 200, da investorerne satsede på, at man hurtigt kunne få en stor markedsposition på hele endoskopimarkedet med betydeligt højere single-use penetration, end det har vist sig at være tilfældet.

Med en fastholdelse af de langsigtede vækstudsigter er vi nu klar til at løfte kursmålet til 140 fra 120. Ambu er en vækstaktie, og vækstpotentialet står i vores øjne stærkere efter kapitalmarkedsdagen.

Vi noterer derudover den positive modtagelse af den opdaterede strategi, som understreger, at forventningerne til Ambu var til den forsigtige side, og at tilliden så småt er på vej tilbage.

Konklusion

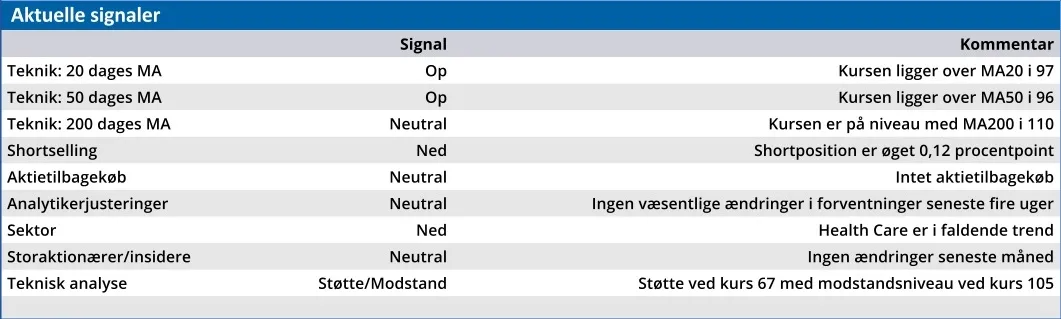

Aktuel kurs 106,90

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 140,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.