Lundbeck fortsætter med at levere flot fremgang i kerneporteføljen, hvor den interne effektivisering og øgede investeringer i de to hovedprodukter ser ud til at give flot afkast. Særligt væksten i alzheimers-medicinen Rexulti er kommet i gang, men værdien af fremgangen er ikke så stor i investorøjne, da også dette lægemiddel står foran patentudløb i 2028/29. I det hele taget begynder patentudløbene at komme nærmere, og Lundbeck har endnu ikke fået dækket omsætningshullet helt efter 2028. Det faktum synes langsomt at være på vej frem i investorernes syn på aktien, men sidste uges milliardbud på Avadel kan med et fingerknips løse det problem – men det er langt fra givet, at man vinder budkampen.

Trods den 3. opjustering fra Lundbeck i år båret af en stærk udvikling i Vyepti og Rexulti, er der stadig stor usikkerhed om, hvordan selskabet kommer igennem de kommende års store patentudløb. Her tæller især Rexulti i 2028/2029 som en stor mundfuld baseret på en forventet omsætning på op mod 9 mia. DKK, der i løbet af 2 år bliver skåret med 2/3 ifølge konsensus.

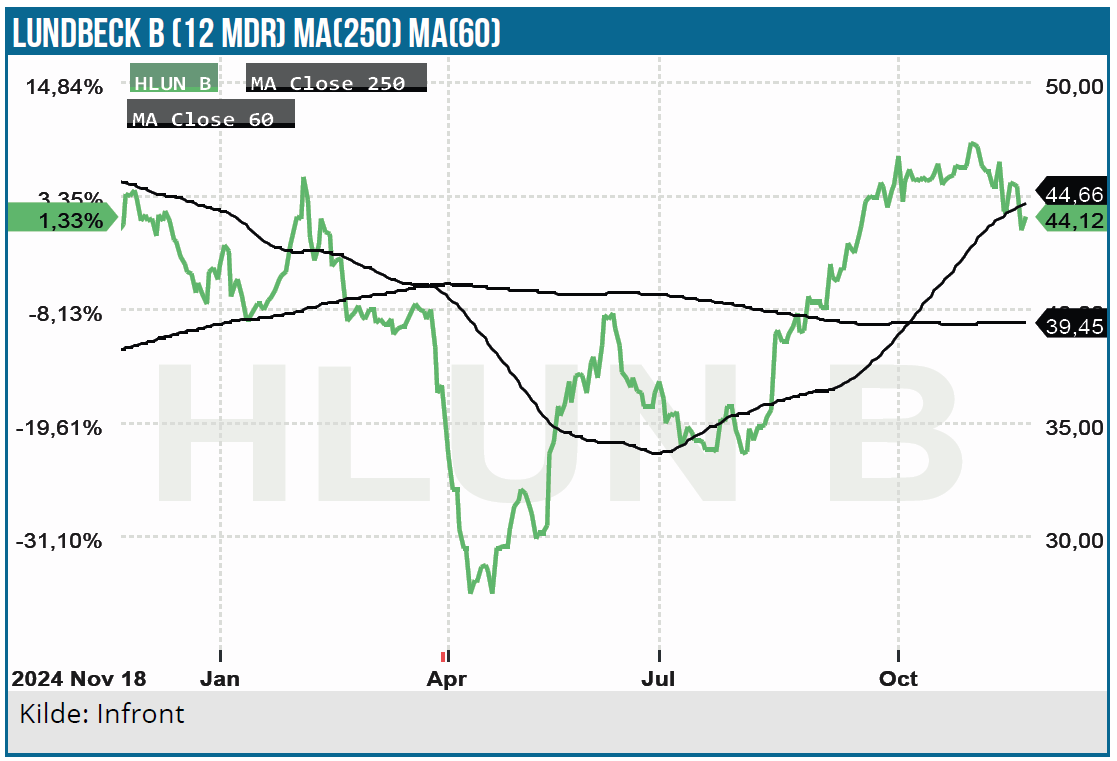

På dagen for opjusteringen i sidste uge var aktien en overgang nede med 8 %, umiddelbart kun på basis af en ny analyse fra en udenlandsk børsmægler, der fokuserede på patentudløb og kommende konkurrence til Rexulti. Senere samme dag opjusterede Lundbeck for 3. gang, og dermed blev en del af faldet annulleret, men det ændrer ikke på, at man godt kan tage faldet som et klart signal om, at patentkløften langsomt er ved at blive en større og større del af investeringscasen, der ellers viser et selskab med solid fremgang i de nuværende 4 ”strategiske” lægemidler.

Lundbecks strategiske portefølje af lægemidler indeholder i dag 4 lægemidler, hvoraf det primært er migrænemidlet Vyepti og Alzheimer/depressions-medicinen Rexulti, der driver væksten. De to andre lægemidler – Brintellix og Abilify – er godt modne og på vej mod patentudløb. I år er det sket i Canada for førstnævnte, mens den generiske konkurrence for Abilify i Europa ventes i starten af 2026. Lundbeck er dog i fuld gang med at konvertere patienter til den langtidsvirkende udgave af Abilify, som ikke rammes af patentudløbet.

I konkrete tal ventes omsætningen ifølge konsensus at toppe i 2025 for de to lægemidler med 4,7 mia. henholdsvis 3,6 mia. DKK. Herefter følger et gradvist omsætningstab i takt med flere patentudløb rundt omkring i verden. Allerede i 2028 er forventningen et fald i omsætningen til ca. 2,7 mia. DKK for hvert af lægemidlerne, hvilket altså svarer til et samlet omsætningsfald på ca. 3 mia. DKK for de to produkter samlet.

Det eneste virkelig gode (og langtrækkende) lægemiddel i porteføljen lige nu er Vyepti, som er patentbeskyttet pænt ind i 30’erne og i årets første 9 mdr. har leveret 57 % vækst i forhold til sidste år til en omsætning på 3,25 mia. DKK. Lundbeck fik fat i lægemidlet via købet af Alder BioPharmaceuticals for 13 mia. DKK i 2019, og efter en træg lancering pga. covid er der nu kommet godt gang i salget, som krydser 4 mia. DKK i år. Det er ca. to år efter Alders interne projektioner, der blev fremlagt ifm. overtagelsen og bør i høj grad kunne forklares af covid-forsinkelsen i lanceringen.

Mere vækst er på vej til Vyepti, idet vigtige godkendelser i Asien bør komme i løbet af 2026, og konsensus er lige nu en omsætning, der topper omkring 9 mia. DKK i starten af 2030’erne. (Det er i øvrigt også helt på linje med de interne projektioner.

I det store billede viser konsensustallene før opjusteringen og 3. kvartalsregnskabet fortsat samlet fremgang for Lundbeck til 2028 med en omsætning på 28,9 mia. DKK og et justeret EBITDA på 8 mia. DKK i 2028. Omtrent halvdelen af omsætningen i 2028 kommer fra Rexulti og de to andre delvist patentudløbne lægemidler, så det er et stort hul, der skal fyldes.

Lige nu viser konsensus et omsætningsfald på op mod 7 mia. DKK fra 2028 til 2030, mens pipelinens nye lægemidler pt. kun forventes at bidrage med 2,5 mia. DKK (risikojusteret) i ny omsætning i samme periode. Bexicaserin fra det store opkøb af Longboard er ikke overraskende den største trækhest på vejen mod det mulige topsalg på 1,5-2,0 mia. USD årligt i midten af 2030’erne.

Lundbeck startede 2025 med en vækstforventning på 7-10 % og en vækst i justeret EBITDA på 5-11 %. Med løftet af omsætningsvæksten til 13-14 % følger også en løftestangseffekt på EBITDA-væksten, som nu forventes på 22-25 %. De interne justeringer og effektiviseringer bærer altså flot frugt, men det er næppe nok til helt at annullere det store 2028+ spørgsmålstegn.

Fra et investorsynspunkt er det store spørgsmål, om investorerne kan se hen over de par år fra 2028 og frem, hvor den samlede koncernomsætning (som det ser ud lige nu) vil falde betydeligt, mens de nye lægemidler lanceres. Det er alt for tidligt at konkludere noget på den front, ligesom man bestemt heller ikke må glemme, at de 3 senfase projekter i pipelinen er et stykke fra at aflægge fase 3 data, og derfor bestemt ikke er de-risked endnu.

Er endnu et opkøb en kur?

Lundbeck slutter året med en nettogæld omkring 9 mia. DKK, som bør kunne mere end halveres i løbet af 2026. Det åbner naturligvis for muligheden for at gennemføre et opkøb mere, der bringer endnu et senfase-lægemiddel ind i pipelinen. Eller måske et, der er lanceret eller står lige foran lancering.

Netop dette er blevet en højaktuel mulighed efter sidste uges annoncering af et 21+2 USD bud på irske Avadel, som ellers i sidste måned havde indgået en aftale med Alkermes om en overtagelse. Lundbeck har nu i bedste Novo/Metsera stil overbudt Alkermes sent (og nok lidt uventet) i processen, men allerede i denne uge har Alkermes matchet Lundbecks bud med 21+1,50 USD. Af dokumenterne fra SEC fremgår det, at Alkermes har forhandlet det meste af 2. halvår og allerede løftet sit bud fra 12,50 USD kontant til 18,50+1,50 i den første aftale, mens Lundbeck (formentlig) først blev inviteret sent med i processen i starten af oktober og således kun kunne nå at aflevere ét bud.

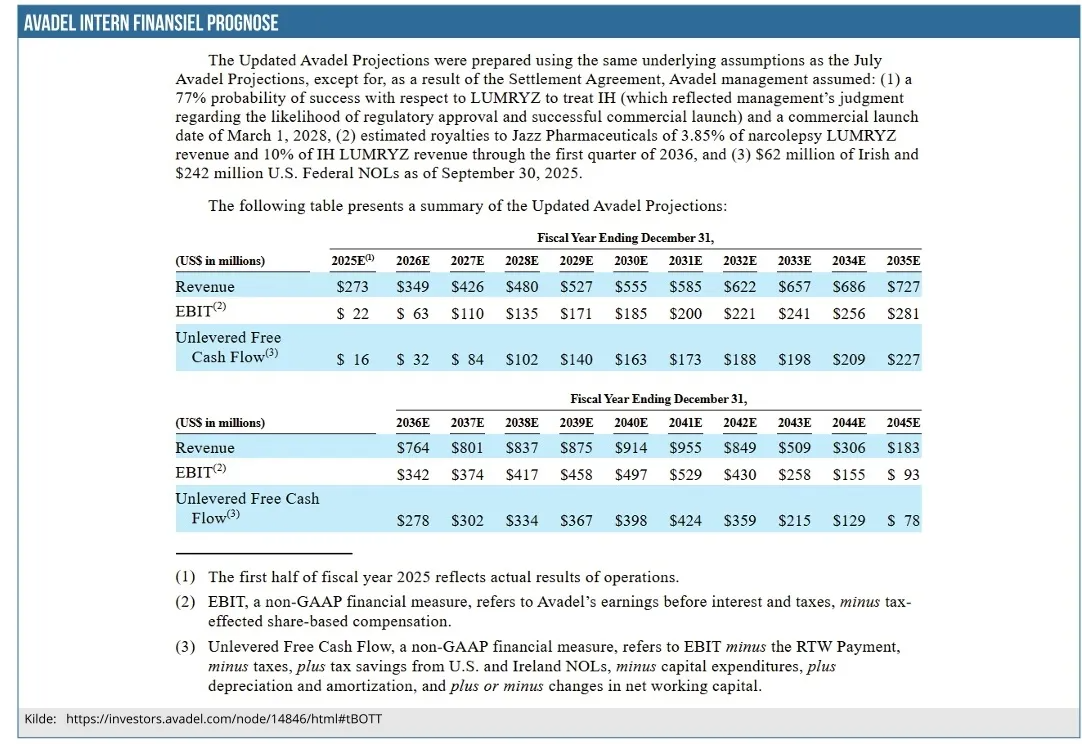

Avadel har et lægemiddel indenfor narkolepsi, der blev godkendt i 2023 /2024 og i 3. kvartal omsatte for 77,5 mio. amerikanske USD. Projektionen er et salg på ½ mia. USD i slutningen af dette årti, og dermed ret tæt på at kunne dække det forventede hul i Lundbecks omsætning efter 2028. Alkermes har allerede lagt mange ressourcer i processen, så de er formentlig klar til at hæve buddet et nøk mere, hvis Lundbeck byder igen.

Hvordan klares patentkløften?

Lundbecks nuværende finansielle målsætninger løber til 2027, og der er dermed ikke et direkte aktuelt pres for en opdatering. Omvendt må vi heller ikke overse aktiekursens reaktion på analysen i sidste uge, der i hvert fald kan tages som en indikation af, at investorerne sidder klar til at reagere på nyt om det, vi kan kalde overgangsperioden fra især 2028 og frem, som altså langsomt men sikkert bliver mere og mere present i investorernes syn på aktien.

Lige nu sejler Lundbeck formentlig stadig mest i smult vande på ryggen af den stærke fremdrift for Vyepti og Rexulti, men det kan hurtigt ændre sig. Og Lundbeck bør nok allerede i løbet af 2026 begynde tydeligere at italesætte, hvordan man ser overgangen fra den nuværende Lundbeck produktportefølje og til den fremtidige portefølje efter 2028, hvor det kun vil være Vyepti, der er en gennemgående, men stærk, trækhest. Avadel-buddet er en måde at adressere spørgsmålet på, også selvom man ikke skulle vinde budkampen. Via buddet har man allerede vist, at man er klar til endnu et stort opkøb for at sikre den samlede forretning hen over patentkløften.

Ovenpå regnskabet og opjusteringen har vi set en række løft af kursmål, dog stadig i den moderate ende med 0-5 DKK. Vi ser et kursmål på 50 DKK, men anerkender at den egentlige værdi i selskabet stadig er noget højere. Den vil dog næppe blive fuldt afspejlet, så længe usikkerheden er så relativt stor for perioden efter 2028.

Stigende tillid til selskabet og dets præstationer kan givetvis hjælpe på det, men der er stadig et stykke vej på den front til, at man fuldt ud vil kunne se hen over patentkløften og udseendet af den nuværende pipeline.

Når det er sagt er vi klar til at hæve kursmålet yderligere, når/hvis Lundbeck agerer smart på udfordringen, eller i det mindste klart fremlægger, hvordan man regner med at komme over på den anden side af kløften.

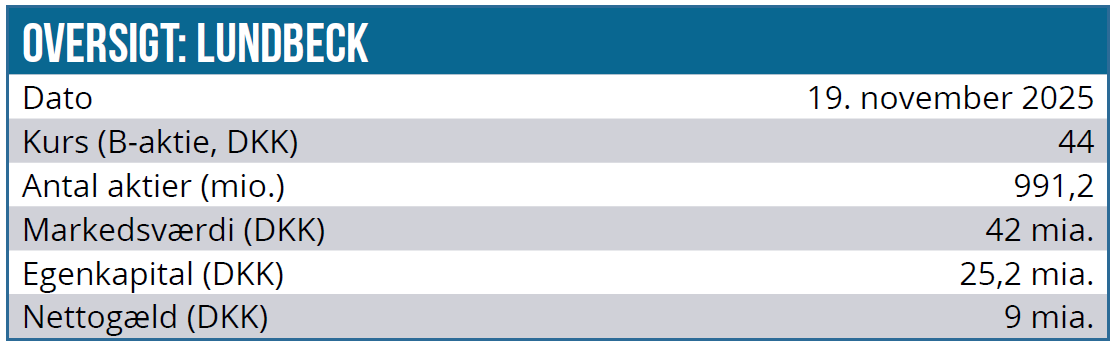

Kurs på analysedato: 44 DKK

Kursmål: 50 DKK

Analysedato: 19. november 2025

Steen Albrechtsen og/eller dennes nærtstående ejer A-aktier i Lundbeck, ligesom aktien også ligger i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.