Det er svære tider for NNIT og deres kunder i life science sektoren. Selvom der ikke blev taget positivt imod 3. kvartalsopdateringen, giver den dog klare indikationer af, at der i hvert fald bliver fremgang i 4. kvartal, hvilket vil være en kærkommen vending i den seneste tids udvikling.

Det går fortsat ikke godt med den organiske vækst hos NNIT, hvor især det europæiske marked har vist sig svært i år. Omsætningen i 3. kvartal lå med 432 mio. kr. noget under de forrige kvartaler og også under sidste års præstation på 444 mio. kr. Der er dog små lyspunkter, hvor NNIT meget forsigtigt indikerer, at der kan spores lidt optimisme hos kunderne.

Mest interessant er, at NNIT fastholder forventningen til hele året om en vækst på 0-5 pct. og en driftsmargin før særlige omkostninger på 7-9 pct. For at NNIT kan nå den nedre del af de udmeldte forventninger, skal 4. kvartal vise en organisk vækst på mindst 4 pct. og en driftsmargin på mindst 11 pct.

Der er udsigt til bedring i 2026, hvor estimaterne peger på en vækst på 5,8 pct. og 9 pct. året efter. Det er ikke prangende, men kombineret med en fremgang i driftsresultatet til 180 mio. kr. i 2026 og 225 mio. kr. i 2027 er det en tilbagevenden til en margin på 10 pct.

Hvis NNIT formår at løfte driftsmarginen til minimum 10 pct., ligger der en mulig bundlinje på 150-200 mio. kr. efter skat i 2027. Det giver en Price/Earnings 2027 omkring 6-9, og det er til den lave side for en IT-forretning, selvom der ikke er tale om software.

NNIT’s kerneområde er IT-løsninger indenfor life science sektoren, og det går næppe af mode på kort sigt. Heller ikke selvom kundernes forretning og investeringslyst er cyklisk.

Ejerskabet stadig den store ubekendte

Polaris er stadig i ejerkredsen og formentlig langt fra tilfredse med udviklingen. Derudover har vi et Novo Nordisk-ejerskab, der bør have en begrænset levetid, ikke mindst med tanke på de nuværende udfordringer i Novo.

Der ligger derfor helt sikkert større forandringer og venter forude, og spørgsmålet er, om den danske forretning, som er bredt favnende (både privat og offentlige kunder i forskellige brancher), hører hjemme hos en international og specialiseret life science IT-konsulentforretning.

Groft sagt er vi nok ikke så langt fra at nå et punkt, hvor NNIT enten skal blive større, eller også skal man blive en del af en større enhed.

Vi sænker kursmålet en smule som en reaktion på, at investorerne simpelthen ikke kan lide NNIT i øjeblikket. Det betyder ikke, at vi opgiver vores tidligere betydeligt mere optimistiske langsigtede kursmål, men at vi er realistiske omkring, hvad der er muligt p.t.

Længere ude i fremtiden kigger vi uændret efter et højere (og trecifret) kursmål – ikke mindst i en situation med strukturelle ændringer i ejerskabet.

Konklusion

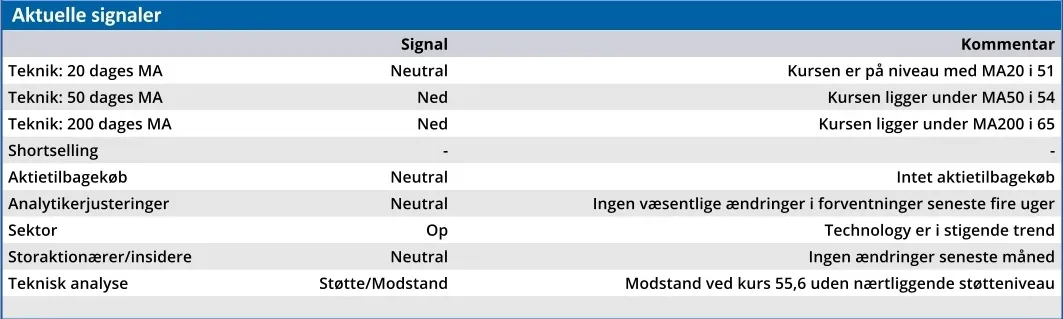

Aktuel kurs 51,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 60,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.