Dommedagsprofetierne om B&O’s snarlige undergang som selvstændigt selskab ser ud til at være overdrevne. Selskabet er i gang med en markant omstillingsproces, og i 1. kvartal 2017/18 fortsættes sidste års positive udvikling i både omsætning og indtjening.

Regnskabsåret 2016/17 gav B&O’s aktionærer det bedste resultat i fem år. Selvom det ikke på kort sigt var tilstrækkeligt til at bryde det årelange mønster med trecifrede millionunderskud på driftsresultatet, var det en markant vending.

Og fremgangen fortsætter tilsyneladende i 2017/18, hvor B&O i oktober aflagde et meget tilfredsstillende 1. kvartalsregnskab. Omsætningen steg således med 15% i forhold til 1. kvartal i fjor, og underskuddet på det primære driftsresultat (EBIT) faldt med 24%.

Den udvikling er vigtig i forhold til B&O’s aktuelle strategiplan, som løber frem til maj 2020. Heri definerer man tre finansielle mål:

- En stigning i omsætningen på +10% p.a.

- En EBIT-margin på mindst 12%,

- Et frit cash flow på +10% af omsætningen.

Hvis disse tre mål bliver nået, vil B&O have forladt mønsteret med trecifrede årlige millionunderskud, og i stedet være vendt tilbage til rollen som en attraktiv overskudsgivende virksomhed.

To ud af tre finansielle mål er opfyldt

I årsregnskabet 2016/17 opfyldte man på kort sigt to ud af de tre finansielle mål, idet omsætningen steg med 12,2% (mål: +10%), og det frie cash flow udgjorde 10,4% af omsætningen (mål: +10%).

Med et underskud på det primære driftsresultat var man dog langt fra at opfylde det tredje mål. Men det kommer man måske et skridt nærmere i regnskabsåret 2017/18, som netop er startet. Dels er omsætningen som nævnt steget med 15%, og dels er bruttomarginen steget til 39,9% (Q1 2016/17: 33,4%). Dermed bidrager hver omsætningskrone mere til indtjeningen i år end i fjor.

Det kamoufleres dog på kort sigt af en stigning i kapacitetsomkostningerne på 15%. Stigningen kan primært henføres til kapitaliserede udviklingsomkostninger i forbindelse med et enkelt udviklingsprojekt (BeoVision Eclipse). Dette projekt er nu gået ind i afslutningsfasen, og det oplyses, at denne omkostningspost vil ”decrease significantly in the coming quarters”.

Det går altså bedre for B&O, end det på kort sigt ser ud til på bundlinjen efter 1. kvartal. For hele 2017/18 forventer man da også en EBIT-margin i intervallet 1-3%, og dermed sorte tal på bundlinjen.

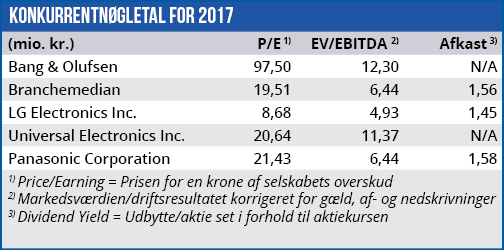

Det interessante spørgsmål er herefter, hvad en rimelig pris vil være for B&O-aktien, hvis det lykkes for ledelsen at få alle tre finansielle mål opfyldt til tiden? I øjeblikket viser en nøgletalssammenligning med konkurrenterne, at B&O er alt for dyr ved den aktuelle kurs. Men fordi B&O er midt i en omstillingsfase er den sammenligning misvisende.

Hvis vi i stedet forudsætter, at de finansielle mål som planlagt bliver opfyldt i løbet af de næste to år, så bør B&O efter vores vurdering handles i intervallet 150-200. Investorerne er allerede i gang med at indregne de kommende to års udvikling i B&O’s aktiekurs, og vi forventer at kursen vil blive løftet yderligere 10-20% de kommende seks måneder.

Børskurs på analysetidspunktet: 136,00

AktieUgebrevets kursmål (6 mdr): 150-165

Læs tidligere analyser af Bang & Olufsen her. Password er abonnent email, og adgangskode kan hentes her.