Grønlandsbanken er kommet i fokus den seneste måned efter, at Trump har intensiveret forsøget på at overtage Grønland. Men hvad er Grønlandsbanken for en størrelse? Hvordan er udsigterne ved en uændret geopolitisk placering, og hvad er det egentlig, markedet håber på – med de seneste massive kursstigninger? Finansanalytiker Per Grønborg har gravet i bankens tal og tegner et profilbillede af banken.

Nærlæser man Grønlandsbankens forventninger i 3. kvartalsrapporten, skriver banken, at hvor man tidligere havde forventet moderat positiv udlånsvækst i 2025, forventede man nu et moderat fald. Samtidig er signalerne for Grønlands økonomi blevet mere negative – inden den geopolitiske usikkerhed stjal billedet.

Kursstigningen på 36 pct. i år kan altså ikke forklares af ny makroøkonomisk medvind i Grønland. Tværtimod. Den kan alene forklares af ren spekulation i, at der kommer amerikanske dollars til Grønland, og den økonomiske vækst får et spark opad. Eller at hver grønlænder får nogle millioner US dollar af Trump, som der har været spekuleret i.

Aktuelt er situationen uafklaret. Men det synes sikkert, at der kommer en øget amerikansk tilstedeværelse i Grønland. Og det vil uden tvivl give et økonomisk boost.

Det besynderlige er, at bankens aktier, selv de efter den store kursstigning i år, ikke er dyrere end andre danske bankaktier. Grønlandsbanken handles aktuelt til 12,1x toppen af den guidede indtjening for 2025. Umiddelbart ikke en multiple, der stikker ud blandt de danske banker, hvor gennemsnittet er 12,3x og medianen på 11,4x.

Rundhåndede tilskud fra Danmark

Til gengæld bør man være opmærksom på de beskatningsmæssige effekter, der f.eks. gør Grønlandsbanken-aktien 25 pct. dyrere for den PAL-beskattede investor. Se nærmere detaljer i tekstboksen.

Hvilken upside er det, markedet jagter? Et amerikansk overtagelsestilbud på Grønland vil specielt på den korte bane utvivlsomt blive ledsaget af en økonomisk indsprøjtning, der vil øge aktiviteten og derved Grønlandsbankens indtjening. Det samme kan mere rundhåndede tilskud fra Danmark og/eller EU også gøre.

Hvis Grønland skulle komme på amerikanske hænder, vil det stille en tungt reguleret sektor som banker over for en betydelig udfordring. De vil fremadrettet blive reguleret af de amerikanske tilsynsmyndigheder. Nok en næsten uoverskuelig opgave for en bank af Grønlandsbankens størrelse, og næppe en opgave, bankens EDB-central BEC har den store lyst til at løfte. Og det er nok her, at den helt store upside, som markedet spekulerer i, skal findes: At en amerikansk bank overtager Grønlandsbanken. Uden en overtagelse ville Grønlandsbanken nok være ilde stedt.

Grønlandsbanken har en anslået markedsandel på 80 pct. i Grønland og bankens webadresse fortæller nok det meste: www.banken.gl. Banken har i lighed med alle andre danske banker haft solid kursmæssig medvind, siden nationalbankrenterne begyndte at stige i sommeren 2022. Banken øgede sine nettorenter med 73 pct. frem til rentetoppen i 1. kvartal 2024, hvilket faktisk var mindre end gennemsnittet for de mindre banker med øgede nettorenter på 88 pct.

Halvdelen af gennemsnittet

Siden rentetoppen har Grønlandsbanken atter tabt 16 pct. af sine nettorenter, hvilket er lidt mere end gennemsnittet på 13 pct.

Grønlandsbanken havde i 3. kvartal den næsthøjeste gennemsnitlige indlånsrente – kun Føroya Banki betalte mere for indlån. Til gengæld er udlånsrenten også den næsthøjeste blandt de 11 mindre danske banker.

Der, hvor Grønlandsbanken skiller sig mest ud, er, at kun ni pct. af bankens gebyrindtægter de seneste 12 måneder er kommet fra værdipapir-relaterede ydelser. Det er halvdelen af gennemsnittet for de mindre banker. Kun Nordfyns Bank har haft en lavere andel. Det betyder, at Grønlandsbankens gebyrindtægter strukturelt vokser langsommere end sektorens, men de er til gengæld også mindre afhængige af udsving på de finansielle markeder.

Hele 13 pct. af udlånet går til det offentlige, hvilket skyldes, at den offentlige sektor fylder mere i Grønland end i Danmark. Til gengæld udgør udlånet til private blot 31 pct., hvilket er markant mindre end, hvad vi ser i danske banker, og det til trods for at realkreditbelån alene gives til ejendomme i større grønlandske byer.

Nedadgående trend i nettorenterne

Kredittabene har været meget lave de seneste 20 år (0,32 pct. i årligt gennemsnit), men faktisk har tabene været relativt høje de seneste to år: 0,31 pct. i 2023 og 0,38 pct. i 2024.

3. kvartalsrapporten var absolut ikke god – den nedadgående trend i nettorenterne fortsatte, idet faldet på 14 pct. år/år var blandt de højeste i sektoren, og resultatet blev reddet af høje kursreguleringer og nul i kredittab.

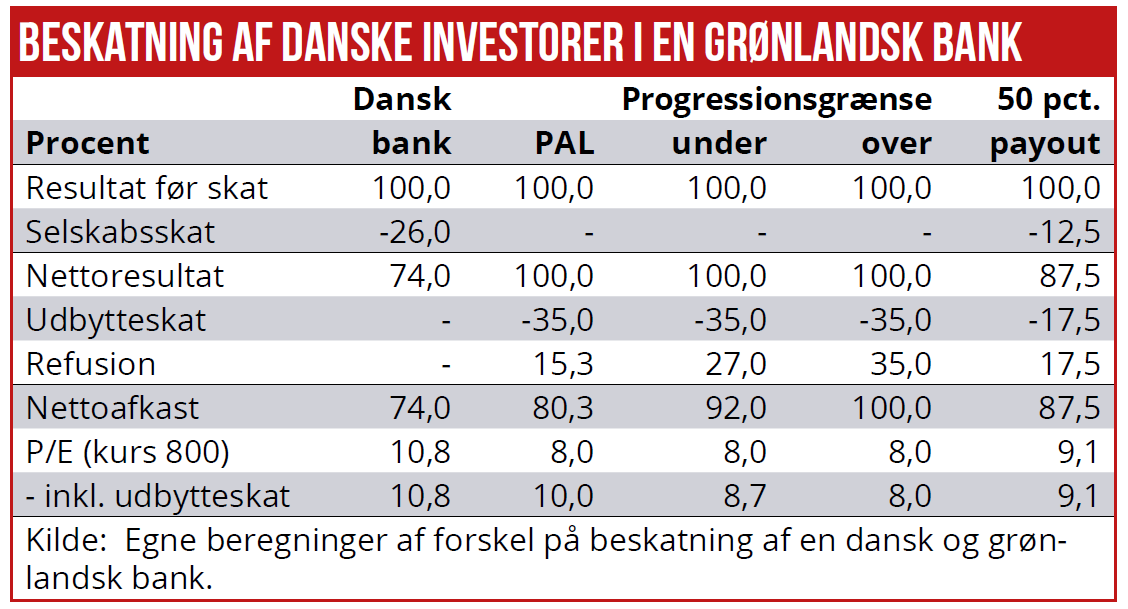

Særlig beskatning rammer aktionærer

Grønlandsbanken betalte 100 kr. i udbytte pr. aktie for 2024, hvilket betyder, at de første 100 kr. pr. aktie, Grønlandsbanken tjener i 2025, er skattefrie. Grønlandske virksomheder har nemlig fradragsret for udbetalte udbytter.

Bagsiden af den mønt er, at udbytteskatten er på hele 42 pct., hvoraf skattepligtige i Danmark kan tilbagesøge syv procentpoint, og derved nedbringe udbytteskatten til 35 pct. Grønlandske selskaber betaler 25 pct. i skat af den del af deres indtjening, der ikke udbetales som udbytte. Skattefradraget gives dog først i det år, hvor udbyttet betales. Det vil sige, at de 100 kr. pr. aktie, Grønlandsbanken betalte i udbytte for 2024, først udløser fradrag i 2025.

Et 100 kr. resultat før skat i en dansk bank bliver til 74 kr. i nettoresultat, og udbytteskatten giver fuld modregning i aktieskatten – såvel i pensionsordninger som for frie midler. Faktisk tilbageholdes udbytteskatten slet ikke for pensionsordninger. 100 kr. i resultat før skat i Grønlandsbanken bliver til 65 kr. efter udbytteskat og refusion. Heraf får pensionskonti alene godskrevet 15,3 pct. fra udbytteskatten, hvilket efterlader et nettoafkast på 80,3 kr.

For frie midler kan udbytteskatten modregnes i den danske aktiebeskatning. Hvis man er under progressionsgrænsen, kan man således alene modregne 27 pct., men er man over progressionsgrænsen, kan man faktisk modregne hele den Grønlandske udbytteskat på 35 pct. netto, hvilket naturligvis er yderst attraktivt i lyset af, at der ofte er betalt ingen eller meget lidt selskabsskat.

For alle investortyper er beskatningen mere favorabel end den danske beskatning. PAL-beskattede midler vil netto modtage 8,5 pct. mere end fra et dansk selskab, mens en aktionær, der investerer frie midler og er over progressionsgrænsen, vil modtage 35 pct. mere – såfremt at pay-out er 100 pct. Er pay-out f.eks. 50 pct., falder merafkastet til 18 pct.

Udfordringer opstår når man bruger P/E nøgletal til at screene investeringer. Hvor den danske bank ved f.eks. kurs 800 handles til P/E 10,8 (Kurs 800 i forhold til 74 kr. i nettoresultat), vil den grønlandske bank handle til P/E 8 – såfremt hele indtjeningen udbetales som udbytte.

Inkluderer vi også udbytteskatten efter refusion, øges P/E for PAL-beskattede investor fra 8,0x til 10,0x, mens de frie midler under progressionsgrænsen ser en øgning fra 8,0x til 8,7x. For investoren, hvis aktieindkomst er over progressionsgrænsen, vil P/E-kvoten være uændret 8,0x, da udbytteskatten bliver fuldt modregnet. Bemærk, at såfremt kun 50 pct. af indtjeningen udbetales som udbytte, stiger P/E-kvoten for investoren, der er over progressionsgrænsen, til 9,1x. Grønlandsbanken oplyser ikke noget om den konkrete beskatning for danske aktionærer.

Per Grønborg