Devyser sluttede 2025 med rekordomsætning og markant marginløft, kulminerende i et stærkt 4. kvartal med 25 % EBIT-margin. Kontantbeholdningen faldt til gengæld qua et fortsat højt investeringsniveau, og 2026 bliver derfor et år, hvor investorerne søger vished, om profitabiliteten kan omsættes til vedvarende positivt cash flow uden større udvanding.

Devyser viste henover 2025 et tydeligt vendepunkt i driften, og årets sidste kvartal leverede det tredje kvartal i træk med positivt EBIT efter en rekordomsætning på 72 mio. SEK og 18,0 mio. SEK i EBIT tilsvarende en margin på 25,1 %. For hele 2025 beløb nettoomsætningen sig til 250,5 mio. SEK. svarende til en stigning på 15,5 % og et helårs-EBIT på 10,1 mio. SEK efter en markant stigning fra -62,3 mio. SEK i 2024.

Mellem linjerne i årsrapporten ligger der strukturelle forbedringer i form af lavere faste omkostninger ovenpå en fastholdt høj bruttomargin på 80,6 % for helåret. Nettofinansposterne blev på hele -12,7 mio. SEK og kan i høj grad forklares af -10,6 mio. SEK relateret til en svækket USD.

For hele 2025 træder især følgende punkter frem.: Omsætningen på 250,5 mio. SEK og de positive indtjeningstal EBITDA (ca. 37 mio. SEK) og EBIT (10,1 mio. SEK) samt kontantbeholdningen på 77,5 mio. SEK. De rentebærende forpligtelser er på 51,8 mio. SEK, men relaterer sig dog primært til leasingaftaler.

Samlet er der et cash flow for året på -65,4 mio. SEK, som peger på, at Devyser nu kan levere profitabel drift, men at investeringsintensiteten stadig konsumerer flere kontanter end driften genererer.

Salgsmæssigt var EMEA-regionen fortsat altdominerende med 209,4 mio. SEK af 250,5 mio. SEK i 2025, men Nord- og Sydamerika voksede kraftigt til 33,6 mio. SEK i 2025. Distributionssalget voksede hurtigere end direct sales, og ganske vigtigt blev det fremhævet, at ordreindgangen fra Thermo Fisher Scientific fortsatte efter planen i 4. kvartal.

Portefølje-/produktudvikling

Devysers NGS-test for Cystic Fibrosis Transmembrane Conductance Regulator (CFTR) blev IVDR-godkendt i november 2025, hvilket sikrer, at kliniske laboratorier, kan operere med øget sikkerhed i forhold til lovgivningen og regler og i overensstemmelse med de nyeste europæiske standarder. I februar 2026 indgik Devyser en aftale om at overtage CyberGene AB, som supplerer Devysers tilbud og markedstilstedeværelse og vil bidrage positivt til både salg og marginer. Købsprisen på 12,2 mio. SEK betales med aktier via en rettet emission.

I slutningen af november 2025 fastsatte Centers for Medicare & Medicaid Services (CMS) den endelige pris til 192 USD for PrenatalDetect RHD. Den fastsatte pris vil blive inkluderet i Medicare Clinical Laboratory Fee Schedule (CLFS) fra 1. januar 2026.

I januar 2026 blev der også underskrevet en leveringsaftale med Illumina, og i henhold til aftalen vil Devyser kunne tilbyde udvalgte Illumina sekventeringsinstrumenter sammen med Devysers reagensopløsninger og tilbyde udvalgte sekventeringsinstrumenter med en lavere upfront-barriere for kunder på basis af en leasingmodel, der ”finansieres” via højere priser på det løbende produktsalg til kunderne.

EMEA som cash-motor, USA som valuation-upside

Devyser sælger genetiske testprodukter til laboratorier i over 65 lande og opererer samtidig Devyser Genomic Laboratories i Atlanta, hvilket giver en hybridmodel, høj-margin kit-salg globalt og en mere klinisk evidens-/reimbursement-drevet skalering i United States. Strategisk er det for Devyser værd at holde de to spor adskilt.

Første spor er “kommerciel industrialisering” i Europa, hvor IVDR-godkendelser og tender-profilen styrker forudsigeligheden og volumen. IVDR-godkendte produkter får højere regulatorisk kvalitet og adgang til offentlige udbud. Det styrker selskabets position over for hospitaler og laboratorier.

Andet spor er USA-fokus med CMS-prissætning på PrenatalDetect RHD til 192 USD. CMS-prissætningen er positivt, fordi det giver en konkret reference for indtjeningspotentialet pr. analyse. Den afgørende faktor er dog adgang til en mere bred reimbursement gennem MolDx-systemet, som administrerer dækningen for molekylær diagnostik under Medicare-systemet.

Devysers MolDx-proces er dog blevet forsinket, hvilket midlertidigt reducerer både kommerciel synlighed og tempo i USA. Uden fuld reimbursement bliver adoptionen langsommere, fordi laboratorier og klinikker er afhængige af en klar betalingsstruktur.

Devyser planlægger en supplerende ansøgning efter sommeren 2026, hvilket indikerer, at selskabet fortsat arbejder aktivt på at opnå endelig godkendelse. Hvis denne proces lykkes, kan det åbne for betydelig volumen og skalering i USA. Omvendt repræsenterer fortsatte forsinkelser en væsentlig usikkerhedsfaktor for denne upsidemulighed.

Et nyt strategisk greb i 2026 er Illumina-aftalen, hvor Devyser gennem denne kan tilbyde udvalgte sekventeringsinstrumenter via en model, der reducerer kundens upfront-investering. Ledelsen siger direkte, at instrumenterne leases via tredjepart, så en negativ cash flow-effekt for Devyser vil være minimal, mens adgangsbarrieren for nye kundesegmenter sænkes.

Kassebeholdningen børe være stor nok

Ved årsskiftet 2025/26 var kontantbeholdningen som nævnt på 77,5 mio. SEK efter et positivt cash flow fra driften på 8,2 mio. SEK. Investeringer på -70,7 mio. SEK trak i den anden retning, og det samlede cash flow for Devyser landede på -65,4 mio. SEK.

Devyser brugte altså i 2025 omkring 65 mio. SEK netto i kontanter, hvilket forsimplet modsvarer ca. 5,5 mio. SEK pr. måned. Hvis burn raten fortsætter på niveauet i 2026, rækker kassebeholdningen kun ca. 14 måneder frem til begyndelsen af 2027.

2025’s cash burn er dog klart et udtryk for strategiske satsninger/investeringer snarere end egentlige driftsmæssige underskud. Ledelsen peger på, at fokus i den kommende periode er “profitable growth”, og det er næste skridt mod positivt cash flow. Det betyder samlet set, at det fremtidige kapitalbehov bliver et spørgsmål om hastighed og prioritering i den kommercielle skalering.

En større emission i 2026 fremstår derfor ikke som en nødvendighed, men blot som en mulighed hvis chancen skulle byde sig. Forudsætningen her er, at væksten fortsætter, og marginerne forbedres som forventet.

Hertil kommer de små udvandinger fra incitamentsprogrammer og den rettede emission i forbindelse med Cybergene-transaktionen. Devyser hentede 9,4 mio. SEK fra aktieudstedelser relateret til medarbejderoptioner i 2026, og der udstår stadig lige over ½ mio. potentielle aktier fra incitamentsprogrammer.

Kursmål indikerer stort potentiale

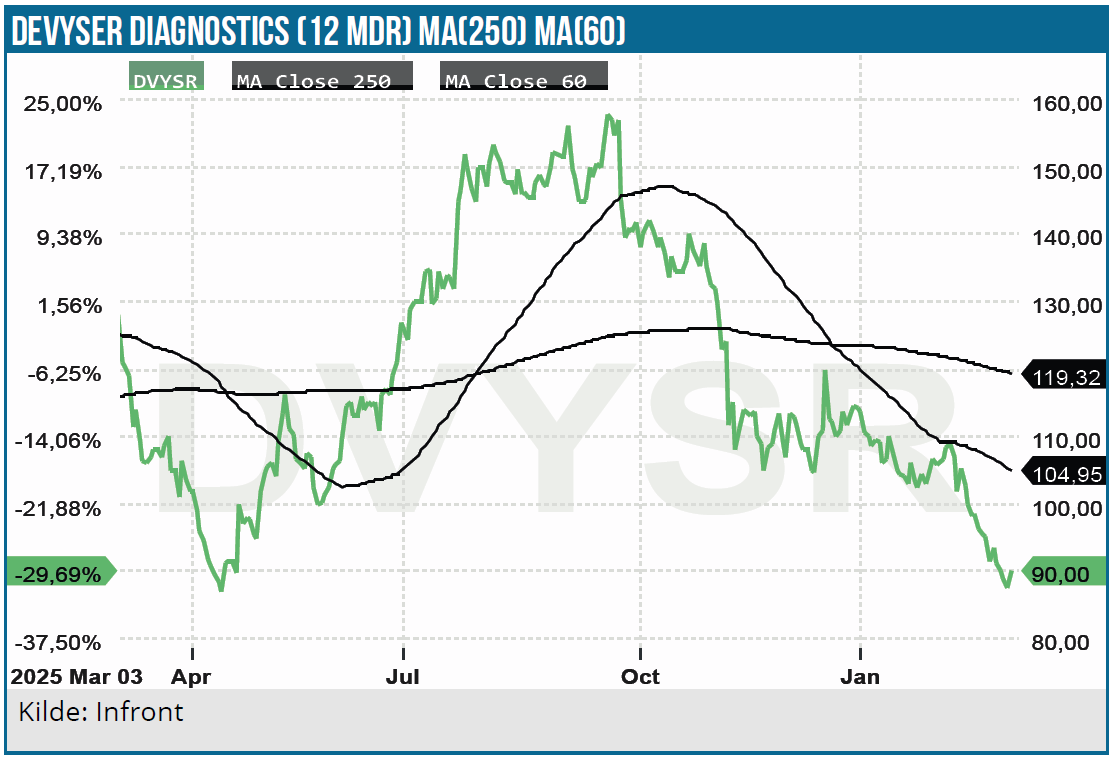

Aktien handler aktuelt omkring 90 SEK og dermed langt under 52-ugers toppen på 159,60 SEK. De seneste måneders kursfald kan efter vores vurdering primært forklares af øget usikkerhed omkring USA og en svag cash conversion.

Forsinkelsen i MolDx-processen har reduceret den kortsigtede visibilitet i USA, som tidligere var en central vækstkatalysator. Samtidig har den fortsat negative fri pengestrøm og store valutakursudsving skabt tvivl om kvaliteten af indtjeningen, selvom EBIT er blevet positiv. Endelig har multiplerne i mindre life science-selskaber generelt været under pres.

Aktien handles derfor nu i højere grad på dokumenteret cash flow og execution end på det egentlige potentiale. Kursen har dermed allerede inddiskonteret en betydelig usikkerhedspræmie, men værdiansættelsen er stadig følsom overfor ”beviser” på robust margin og især cash flow.

Med 16,5 mio. udestående aktier ligger markedsværdien omkring 1,5 mia. SEK, som skal ses i forhold til en omsætning omkring 300 mio. SEK i 2026 ifølge konsensus. EBIT forventes på hele 53 mio. SEK, hvor de 40 når hele vejen ned til bundlinjen. I praksis bliver det til en P/E omkring 36x.

Vores syn på Devyser er fortsat positivt, men vi sænker kursmålet til 150 SEK med 12-24 måneders sigte med baggrund i bl.a. usikkerheden i USA. Kursmålet forudsætter, at Devyser viser en fortsat stabil organisk vækst på ca. 15–18 % årligt kombineret med, at forretningsmodellen leverer en positiv EBIT i takt med stigende volumen og operationel gearing. Det er en lille hæmsko for væksten, men også klart en deriskende faktor, at Devyser med sin omfattende test/-kit portefølje på mere end 60 produkter langt fra er et ”one-test company”.

Analysedato: 2. marts 2026

Kurs på analysedato: 90 SEK

Kursmål: 150 SEK

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.