ALK skovler penge ind, og det kommer også aktionærerne til gode efter 9 års udbyttepause. Der bliver dog i høj grad også investeret i mange vækstinitiativer på tværs af forretningen. Tabletsalget går fortsat fremad godt hjulpet af de nye børneindikationer. Interessen samler sig dog nok især om næsesprayen neffy, der er kommet godt fra land i Europa, mens det går lidt trægere i USA. Lige rundt om hjørnet venter der fase 2 data i satsningen indenfor peanut-allergi, og spørgsmålet er måske, om de lidt fartblinde investorer er opmærksomme på kursrisikoen ved en skuffelse?

I de kommende år bliver næsesprayen neffy til brug ved anafylaktisk chok en vigtig vækstdriver for ALK, og den kommercielle stepvise udrulning er begyndt i juni med Tyskland i front. Her har man allerede ved udgangen af 2025 opnået en markedsandel på 11-12 % målt på volumen, men hele 18 % målt på værdi, hvilket indikerer, at man med succes har opnået en prispræmie ift. de eksisterende produkter på markedet. I 2026 fortsætter udrulningen i en lang række andre europæiske lande og Canada samt udvalgte øvrige markeder uden for Europa, hvor ALK har rettighederne.

I USA går det lidt mere trægt, idet ALK selv taler om, at ”market access conditions” ikke har levet op til forventningerne for neffy. På dansk betyder det groft sagt, at priser og tilskudsordninger ikke har været helt optimale, men usmidige, hvilket har været en barriere for patienter og læger og dermed også for salget. Der skulle være en bedring undervejs ifølge de seneste udmeldinger fra partneren ARS Pharma. ALK siger selv, at 2026 nu bliver et ”build-up” år i USA, hvor market access stadig er i fokus, inden den mere kommercielle udrulning, hvor ALK’s sælgere også tager deres mere klassiske adrenalinpen Jext med ud.

Hvor ALK i Europa og andre lande selv står for den kommercielle del, ligger hovedansvaret i USA fortsat hos ARS Pharma, som har beholdt rettighederne til hjemmemarkedet. Her har ALK og ARS Pharma til gengæld indgået et 4-årigt-salgssamarbejde, hvor ALK står for salget til mere end 9.000 specifikke børnelæger på det amerikanske marked. Økonomisk er der, som vi tidligere har beskrevet, ikke meget i det for ALK, til gengæld vil der være utrolig meget læring og relationsopbygning for ALK’s kommercielle organisation, som potentielt kan blive guld værd ift. på sigt at udrulle ALK’s egen allergimedicin via bl.a. børnelægerne.

Aktiekursen i ARS Pharma er i øvrigt omtrentlig halveret de sidste 6 mdr. (og siden man indgik milliardaftalen med ALK), hvilket også er en tydelig indikation af, at der er udfordringer med den kommercielle del i USA. ARS Pharma er nemlig det, man kan kalde et one-product company, så alt står og falder med neffy, der udover anafylaktisk chok også er i udvikling mod urticaria (nældefeber). Her kommer der i øvrigt fase 2 data senere i år, og det er en indikation for neffy som ALK også har option på.

Et eller andet sted kunne det også ligge i kortene, at ALK på sigt kan overtage hele selskabet, men med en markedsværdi på 1 mia. USD vil det inkl. en overtagelsespræmie være en meget stor transaktion for ALK, og et stort bet på at det amerikanske marked kan blive rigtig stort.

2025-målsætning indfriet

Det er nu officielt sat to streger under, at ALK’s ”25 i 25” målsætning blev indfriet. I sidste måneds årsregnskab for 2025 præsterede ALK en EBIT-margin på 26,2 % og en omsætning, der nåede 6,3 mia. DKK, drevet af bl.a. en fortsat vækst i tabletsalget på 17 % til 3,3 mia. DKK. På patientniveau behandlede man 500.000 flere patienter end året før og nåede i alt ud til 3,1 mio.

Går vi tilbage til 2021 lå ALK’s omsætning på 3,9 mia. DKK med en EBIT-margin på 7,5 %, svarende til 292 mio. DKK. Med andre ord er omsætningen over de seneste 5 år løftet med 50 %, mens EBIT er mere end 5-doblet til 1.654 mio. DKK i perioden. Det giver genklang helt nede på bundlinjen også, som nu har krydset den magiske grænse på 1 mia. DKK. Helt konkret er der tale om mere end en 7-dobling til 1,2 mia. DKK, som nu også kommer aktionærerne til gode, idet der for første gang siden foråret 2017 nu står et tal i udbyttekolonnen i regnskabets nøgletalsoversigt.

Selv efter udbetaling af 355 mio. DKK i udbytte, svarende til 1,6 DKK per aktie, er ALK fortsat gældfri trods milliardaftalen med ARS Pharma om neffy i 2024. Det markante indtjeningsløft i ALK giver nu afkast for aktionærerne, men baner i den grad også vejen for fortsatte store vækstinvesteringer.

I 2026 kører vækstcasen videre på skinner med en vækst på 11-16 %, der primært er volumendrevet på tværs af regioner og produkter. Heri ligger også en forventning om tocifret vækst i både salget af tabletter og produkter indenfor anafylaktisk chok, dvs. adrenalinpennen Jext og næsesprayen neffy, der stadig er i sin absolutte vorden salgsmæssigt.

Peanut-satsning på vej med data

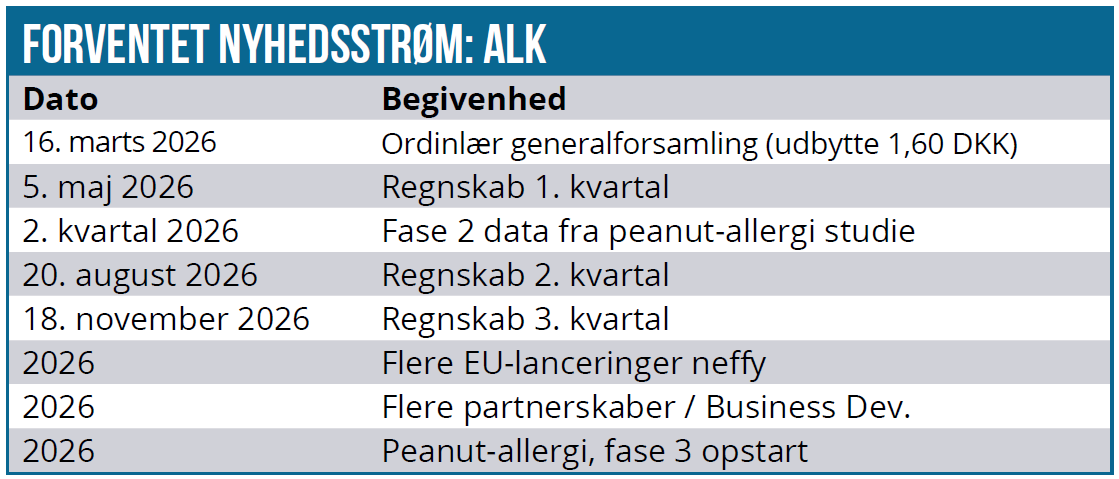

Tiden nærmer sig for de kommende data fra fase 2 studiet med ALK’s tablet mod fødevareallergi. Mere konkret ventes der nu at foreligge data i 2. kvartal, som vil give de første fingerpeg om selve effekten i mennesker, for vi ved blot fra fase 1 studiet, at bivirkningsprofilen var fin. Mere grundlæggende kan fase 2 studiet ses som et proof-of-concept, der, hvis data er positive, baner vejen for designet af et fase 3 studie.

Den pt. meget spekulative efterfølgende tidslinje vil da være opstart af fase 3 studie sidst i 2026, efterfulgt af fase 3 data i 2028, som herefter kan danne basis for en registreringsansøgning til myndighederne med svar i 2029. Det baner vejen for en lancering og efterfølgende kommercialisering ind i 2030’erne, hvis alt går vel, og alle studier lever op til forventningerne.

Indenfor fødevareallergi har ALK også et præklinisk projekt ALK 014, som er et molekyle, der i udgangspunktet er allergi-agnostisk, hvilket vil sige, at det potentielt kan bruges i flere indikationer. Lige nu testes det præklinisk overfor bl.a. fødevareallergi, så der er i bedste fald 1-2 år, førend det kan testes klinisk i mennesker, og naturligvis endnu længere vej til markedet. Derfor er det næppe noget, man kan tilskrive nogen reel værdi på nuværende tidspunkt. Det interessante ved ALK’s satsning på netop dette projekt er dog, at det tydeligt indikerer en seriøsitet omkring at opbygge en større platform af allergimedicin, så man kan nå en meget større del af det enorme allergimarked på sigt, herunder især fødevareallergi.

Overses den kortsigtede peanut-risiko?

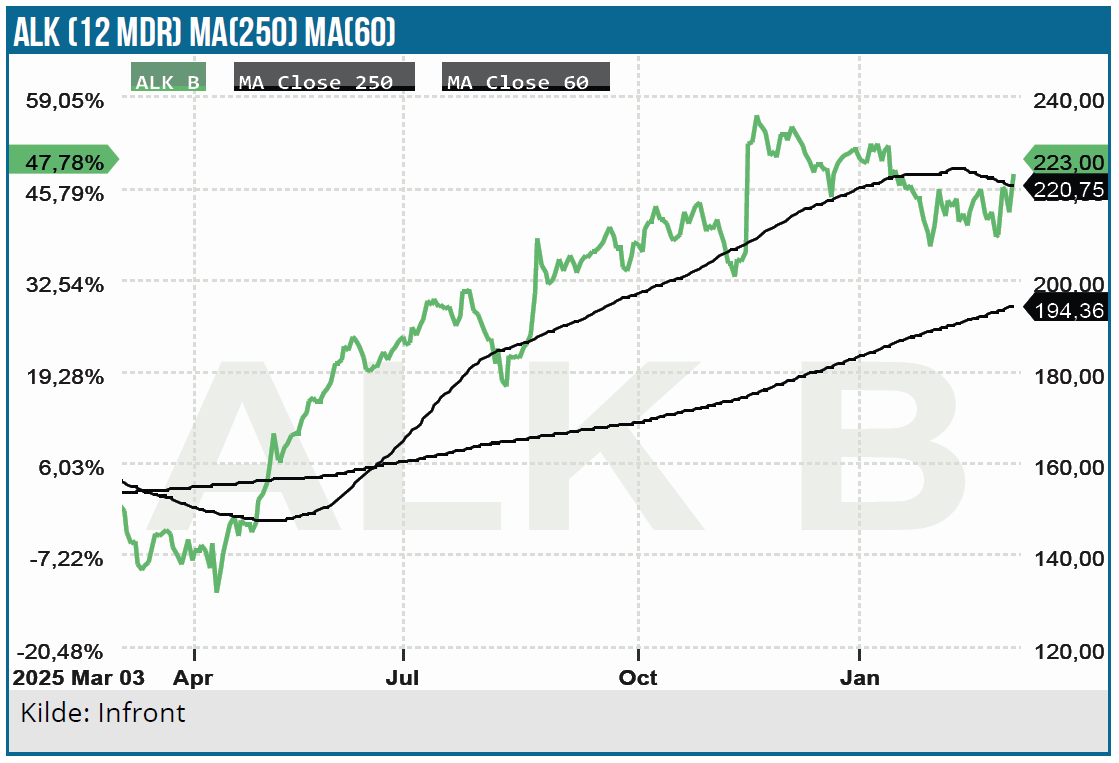

ALK-aktien har stået lidt i stampe et stykke tid og er nu næsten tilbage på kursniveauet før opjusteringen efter 3. kvartalsregnskabet i november. Den efterfølgende stigning op til 230-240 DKK benyttede ATP i øvrigt til at reducere sin aktiepost og bringe sig ned under 5 % ejerandel.

ALK har fuldt tryk på udviklingen, og det er meget tydeligt, at den løftede indtjening i den grad har givet mod på og ressourcer til at investere i forretningen. En markedsværdi på 45-50 mia. DKK indikerer også klart, at der er store forventninger til den fremtidige vækst.

Et mindre kursfald ovenpå det ellers pæne regnskab indikerer, at der ikke er plads til slinger i valsen, når man er en højt prissat vækstvirksomhed. Vi har de sidste par kvartaler set flere tilfælde af højt prissatte vækstaktier, der er faldet voldsomt tilbage efter mindre skuffelser eller ved nye faktorer, der blot har skubbet bare en smule til risikobilledet.

I ALK-aktien er dét nok lige nu den største risiko, og den forsigtige langsigtede investor, der gerne vil ind i aktien, afventer derfor tålmodigt et kvartalsregnskab, der ikke kan leve op til de høje forventninger.

Det er også vigtigt for eksisterende investorer at holde sig for øje, hvilken downsiderisiko, der kan være hen over peanut-allergi fase 2 data. Formentlig står upsiden ved et positivt fase 2 studie næppe mål med den downsiderisiko, der eksisterer for hele investeringscasen, hvis data skuffer bare det mindste.

Man kan jo sagtens fremføre det argument, at dårlige data for en stund kan lægge hele ALK’s satsning på fødevareallergi (som det store vækstområde i 2030’erne) i graven. Argumentet er ikke nødvendigvis rigtigt eller holdbart i lang tid, men i en højt prissat vækstaktie kan det sagtens blive opfattet som rigtigt på kortere sigt. Ikke mindst, hvis skuffende data i værste fald kasserer projektet og sætter udviklingen nogle år tilbage.

Der er absolut ingen tegn på, at det kommer til at gå sådan, men indenfor Life Science er der altid en risiko, og den må man ikke blindt overse som investor. Alt taget i betragtning er det måske derfor ikke en helt dårlig idé at stille sig på sidelinjen et stykke tid. Også fordi aktien er en af de få eneste tilbageværende vækstaktiebastioner på det danske marked, der ikke er faldet (endnu).

Vi justerer kursmålet marginalt til 210 DKK.

Steen Albrechtsen

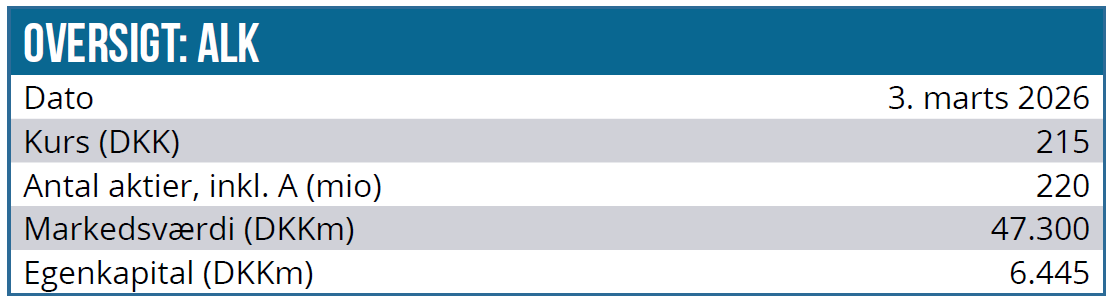

Kurs på analysedato: 215 DKK

Kursmål: 210 DKK

Analysedato: 3. marts 2026

Disclaimer: Læs her om ØU’s aktieanalyser.