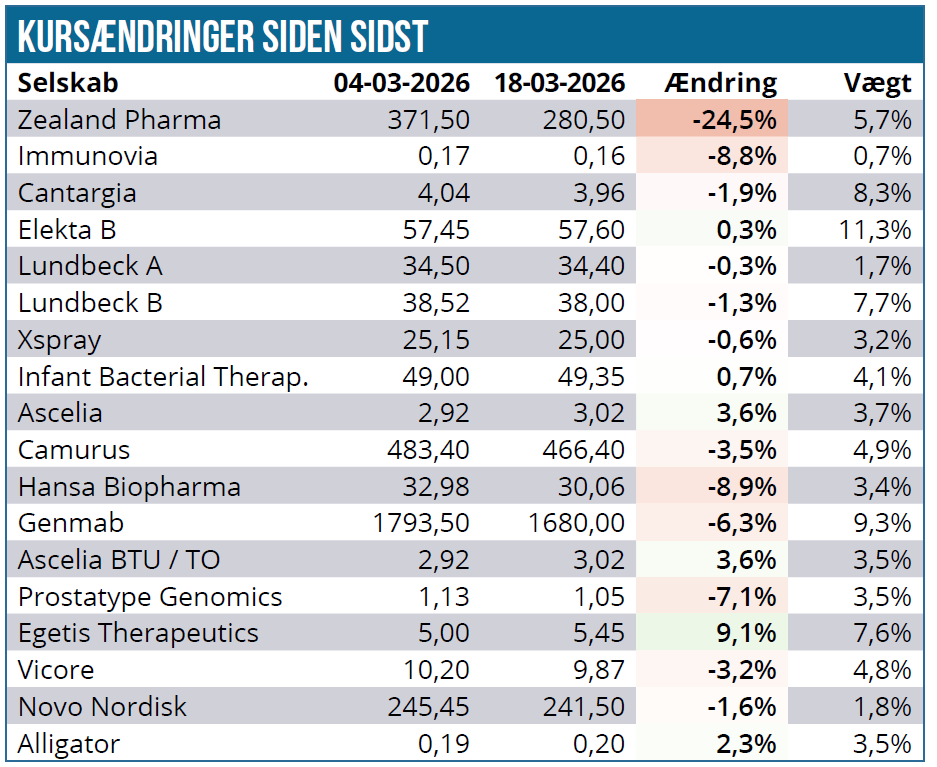

Det er urolige tider, og Modelporteføljen er heller ikke gået ram forbi, hvilket tilbagegangen på 3,2 % vidner om. En tilbagegang, der i øvrigt er helt på linje med udviklingen i de to referenceindeks. En enkelt aktie forklarer dog rigtig meget af tilbagegangen i Modelporteføljen, for resten af positionerne har oplevet relativt lave udsving denne gang.

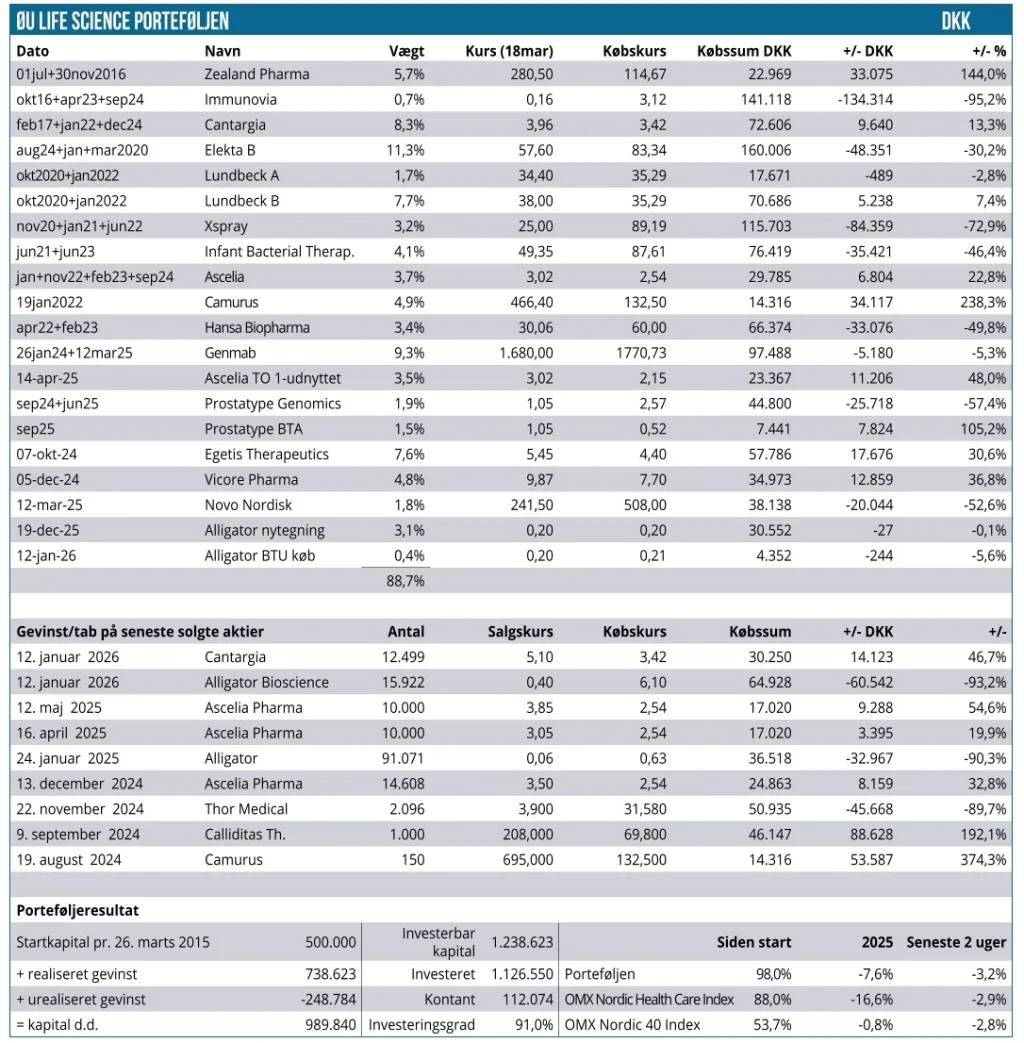

Den største ændring siden sidst står Zealand Pharma for, og det har kostet omkring 2 procentpoint på afkastet denne gang, hvor Modelporteføljen som helhed er gået 3,2 % tilbage og nu ligger 7,6 % nede siden årets start mod -16,6 % for NHCI og -0,8 % for Nordic-40.

Det er forholdsvist bemærkelsesværdigt, at Zealand Pharma er den eneste position med en tocifret procentuel ændring siden sidst. Med andre ord har der kun været relativt små udsving i alle de andre positioner på trods af, at det jo egentlig er ret volatile tider. I grove træk er 2/3 af positionerne gået tilbage, mens 1/3 er gået frem.

I forhold til Zealand Pharma henviser vi til analysen i denne uge, hvor vi selvfølgelig især hæfter os ved det faktum, at markedsværdien kun ligger et par mia. DKK over den kontante kassebeholdning. Derudover har vi også tiltro til potentialet i selskabets fedmemediciner og naturligvis det fremmeste projekt i samarbejdet med Roche og de snarlige nyheder fra Boehringer Ingelheim partnerskabet.

Lundbeck ligger helt uændret siden sidst, men har alligevel leveret enkelte nyheder fra pipelinen, udover at CEO også er citeret for at sige, at man kigger på opkøb og eller investeringer i USA og Kina. Fra pipelinen kunne man melde, at rekrutteringen af den sidste patient i amlenetug fase 3 studie (neurologiske lidelse Multipel System Atrofi) er på plads. Det er 72 ugers studie, så data er ikke lige rundt om hjørnet, selvom den sidste patient nu er fundet. Data ventes i 3. kvartal 2027 og med mulighed for lancering i 1. kvartal 2029, hvis data er gode nok til de regulatoriske myndigheder. Derudover kunne Lundbeck også fortælle om fase 1b data i Parkinsons. Aktien ligger helt uændret siden sidst, og der er i øvrigt fragået udbytte i dag torsdag.

Xspray Pharma kan notere en marginal nedgang siden sidst og ligger dermed stadig omkring kurs 25 SEK. Det er her bestemt værd at nævne den hurtige FDA-accept af den genindsendte ansøgning for Dasynoc, som allerede har fået tildelt en ny PDUFA-dato i slutningen af august, nærmere bestemt d. 25. august 2026. Dermed blev ansøgningen genindsendt og accepteret lidt hurtigere end forventet, men behandlingstiden bliver fortsat næsten 6 mdr., hvis man først får svar på PDUFA-datoen. Nu afventer vi nyt fra finansieringsfronten og også nyt om processen med at få godkendt fabrikken i Italien, der også har skiftet ejer for nylig. Derefter ser vi frem til at høre nærmere fra selskabet om de kommercielle planer, og måske især om de kommercielle forventninger til især Dasynoc, hvor den generiske konkurrence er ganske nær.

I Elekta har vi bogført et udbytte på 1,20 SEK per aktie eller ca. 2.400 DKK til porteføljen før skat. Vi noterer også et kvartalsregnskab med valutamodvind, men ellers en pæn ordreindgang og mere løse tegn på, at det går fremad med turnarounden, ligesom salget af den nyligt godkendte Evo-maskine er kommet i gang i USA.

Egetis Therapeutics har fået et patent i USA, men ellers er der ikke nyheder siden sidst. Aktien ligger pænt med en fremgang på 9 %, men det må stadig siges at ligge indenfor normalen. Vi afventer fortsat FDA’s accept af ansøgningen og udmelding af en PDUFA-dato, der forventeligt ligger i september givet muligheden for Priority Review, da Emcitate både har Fast Track og BTD. Og her er det oplagt at henvise til ugens grafik, hvis man vil dykke lidt mere ned i tidslinjerne ved Fast Track eller BTD.

Novo Nordisk er fortsat en daglig del af nyhedsbilledet, men det er som om, at mange investorer går og venter på tydeligere tegn på en vending eller en fortsat nedtur. De ugentlige fredags-recepttal udvikler sig stadig pænt for Wegovy-pillen, og det er naturligvis godt for investeringscasen, selvom vi heller ikke må lægge for stor vægt på den omsætningsmæssige betydning af pillen. Næste spændende begivenhed bliver generalforsamlingen i næste uge, hvor der i den grad må siges at være lagt op til debat om ledelsen, storaktionærer, m.m. Der vil også blive besluttet et udbytte på 7,95 DKK per aktie eller lige over 3 % ved dagens kurs på 240 DKK.

For Alligator Bioscience er tegningsperioden nu slut for TO 14, og da vi ikke har sendt nogen handelsmail ud, betyder det også, at vi ikke har udnyttet de TO 14, som vi havde i porteføljen. Der var simpelthen ikke udsigt til nogen kortsigtet gevinst, da moderaktien aldrig rigtig nåede at stabilisere sig over tegningskursen på 0,20 SEK. End ikke i kølvandet på meldingen om, at selskabets ledelse vil tegne ”pro-rata” i tegningsemissionen. Ønsker investor at eksponere sig yderligere i aktien, ville det således principielt give mere mening at købe aktier direkte i markedet under 0,20 SEK.

Vi forventer ikke, at der bliver tegnet mange aktier, og dermed bliver udvandingen formentlig ganske begrænset. Det betyder dog også, at det igen begynder at se sort ud for selskabet, hvis ikke snart man hiver en kanin op af hatten på partnerfronten. Aktien ligger fortsat og handler omkring 0,20 SEK.

For en række selskaber har der ikke været nyheder og heller ikke kursbevægelser, udover det vi godt kan kalde normale kursudsving. Det gælder f.eks. IBT, Hansa Biopharma, Cantargia, Ascelia Pharma, Genmab, Immunovia og Vicore Pharma. Prostatype Genomics kan heller ikke bringe nyheder, og vi kan derudover notere en utrolig lav omsætning i den seneste periode. Camurus ligger 3,5 % lavere, og også her er det uden væsentligt nyheder.

Kontantbeholdningen ligger omkring 11 %. Den er uændret, men er relativt blevet en smule større som følge af kursfaldet i resten af porteføljen.

Steen Albrechtsen