Gubra aktien har et betydeligt kurstigningspotentiale på den lange, men noget usikre bane. Usikkerheden bunder i, at Gubras fedmepipeline er i den tidlige fase med lange udsigter til mulig lancering. Og til den tid er konkurrencen blevet skærpet betydeligt med en ukendt markedsdynamik. Når det er sagt, tegner de tidlige data på Gubras fedmestoffer med forskellige virkningsmekanismer opløftende. AbbVie og Boehringer Ingelheim partnerskaberne tæller også positivt, hvor især AbbVie er meget motiveret for at få adgang til fedmemarkedet. De vigtigste kurstriggere kommer først i 2027, som virker begrænsende på det kortsigtede kursstigningspotentiale. Men 2027 kan blive transformativt for Gubra.

Fedmeaktiehypen er forbi. Aktiehypes sker som regel i forbindelse med temaorienteret aktieeufori. I første fase (beta-fasen) domineres markedet af bred konsensus om, at potentialet er enormt. En lang række selskaber indenfor temaet oplever markante kursstigninger, hvor de fundamentale forudsætninger for, at de enkelte selskaber reelt kan få succes, spiller en mere underordnet rolle.

I fase 2 indfinder besindigheden sig i markedet. Det forventede potentiale viser sig ofte at være mindre end først antaget, og for flere selskaber kan kursniveauerne ikke længere retfærdiggøres af de underliggende forretningsmæssige realiteter. Resultatet er kurskorrektioner og en mere selektiv investoradfærd.

De senere års eksempler tæller blandt andet covid-19-hypen, fedmeaktiehypen og AI-hypen:

1. Først en fase med narrativ drevet konsensus, hvor markedets størrelse overskygger selskabsspecifik eksekvering. 2. Dernæst en fase med realitetscheck, hvor kapitalomkostninger, konkurrence, tidslinjer og sandsynligheder igen bliver prissat.

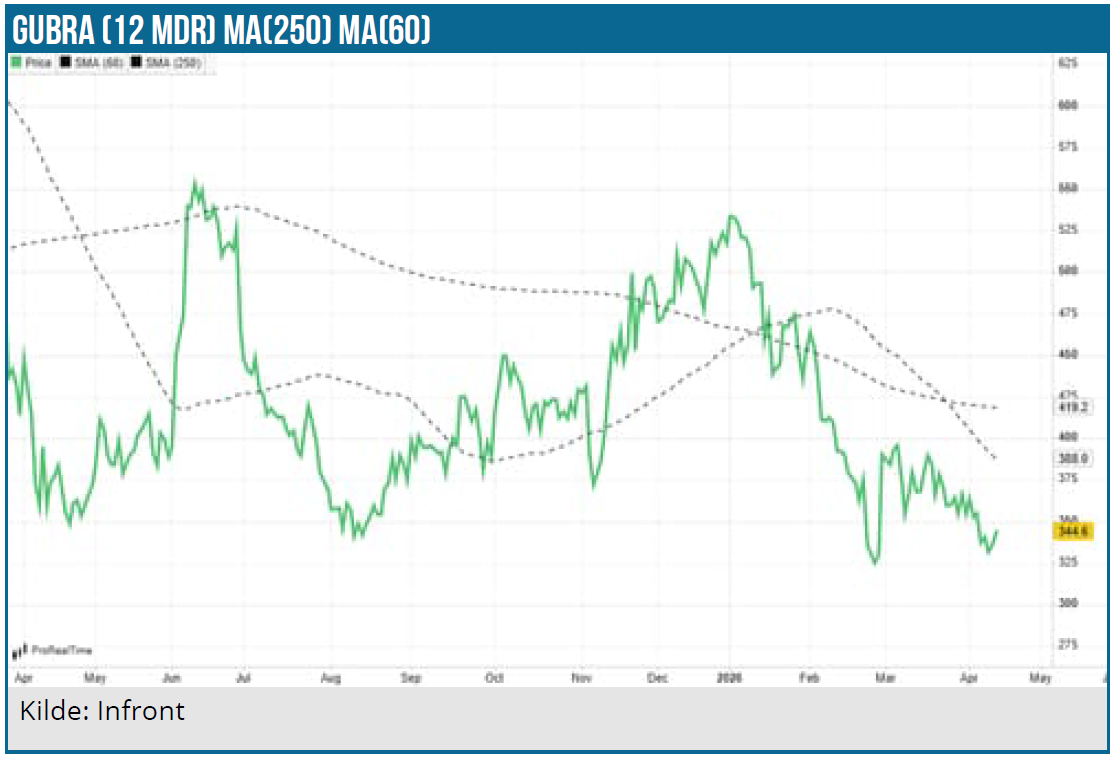

At hypen er forbi, betyder ikke, at temaet er dødt. Fedmebehandling og AI er reelle, langsigtede vækstområder – men de bevæger sig nu fra narrativ drevet prissætning til fundamental selektion. Fedmeaktierne har været under pres i de seneste 6 måneder, og det gælder også Gubra, som har mistet 30 % i år. Det er mere markedsstemningen end selskabsspecifikke forhold, der har været afgørende, og der er faktisk kommet en positiv nyhed fra pipelinen i år.

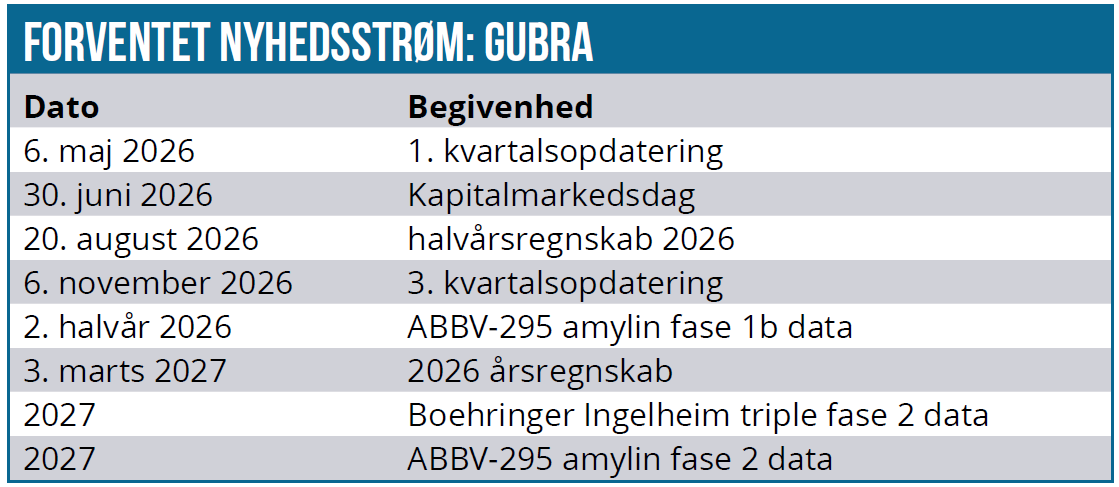

Positive fase 1 data på ABBV-295

Den 9. marts blev der udmeldt positive fase 1 MAD (Multiple ascending dose) data på amylinanalogen ABBV-295 (tidligere kaldet GUBamy), som er udlicenseret til AbbVie. Stoffet er et meget vigtigt aktiv, og aktiemarkedet kvitterede med en kursstigning på 7 %.

Vægttabet efter 12 uger i raske ikke overvægtige personer var 7,7 %-9,8 %, og bivirkningsprofilen var positiv. Data var på linje med de opnåede resultater fra fase 1 SAD (Single ascending dose) og MAD studierne, som Gubra gennemførte før udlicenseringen, men AbbVie testede højere doser op til 14 mg og længere behandlingstid. Studiet fungerer som springbræt til fase 2 studiet.

Med forbehold for sammenligninger på tværs af studier fremstår vægttabseffekten med ABBV-295 lidt kraftigere og mere hurtigt virkende end f.eks. Zealand Pharmas petrelintide. Til gengæld var Eli Lillys fase 1 data en tand bedre på vægttabet, der maksimalt nåede 11,3 % efter 12 ugers behandling ved maksimal dosis, hvor Eli Lillys data blev opfattet som class leading. Forskellen på de 3 stoffer synes imidlertid så beskeden, at alle stoffer har mulighed i markedet – ikke mindst i betragtning af bivirkningsprofilernes betydning.

ABBV-295 skal nu testes i overvægtige patienter i et fase 1b med data readout i 2. halvår i år.

GUB-UCN2 som løsning på GLP-1 problem?

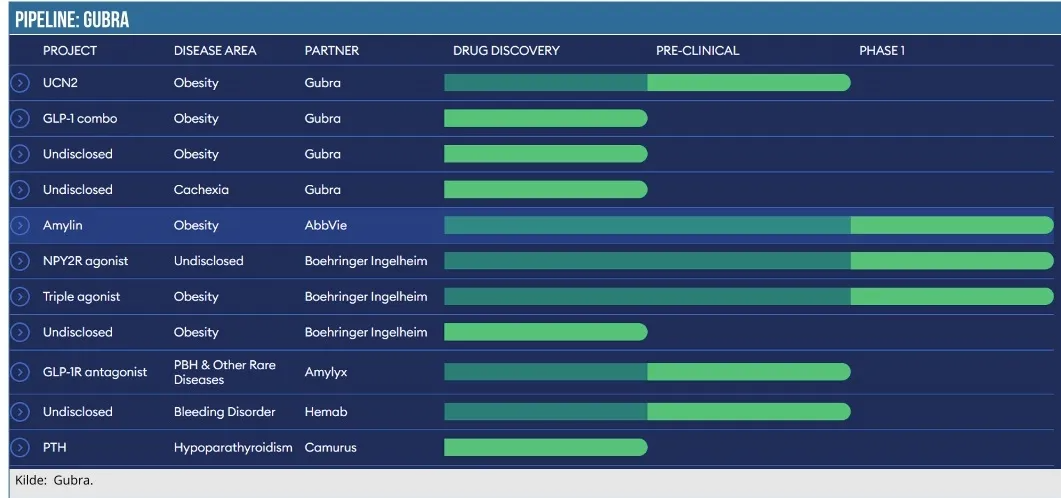

Gubra har meget fokus på et nyt stof, som kan modvirke muskeltabseffekten ved GLP-1 behandling. GUB-UCN2 har en ny virkningsmekanisme, der endnu ikke er testet i klinikken mod fedme. Der er tale om en langtidsvirkende CRHR2 selektiv agonist. Mekanismen virker primært ved stimulation af muskelanabolisme (muskeopbygning) og insulinfølsomhed med en indirekte reduktion af fedtmassen.

De prækliniske data med monoterapi viser stigning i lean mass (muskelanabolisme) og neutral eller kun let faldende kropsvægt, fordi muskelmassen stiger mod en reduktion i fedtvæv. Vægttab opstår derimod først tydeligt i kombination med en GLP-1 analog eller en amylinanalog. Her ser man et samlet vægttab (drevet af GLP 1/amylin) og bevarelse eller stigning i muskelmasse, større fedttab end med GLP 1 monoterapi. Det er her, GUB UCN2’s strategiske muligheder ligger.

GUB-UCN2 kan vise sig at have gode muligheder i kombination med GLP-1 præparaterne, fordi GLP-1 monobehandling bevirker et muskeltab på op til 20-40 % af det samlede vægttab. Det er problematisk, især hvis patienterne standser og senere genstarter GLP-1 behandling. Gubra ser også muligheder for GUB-UCN2 indenfor T2D relateret muskeltab, sarkopeni, iskæmirelaterede følgeskader og nyresygdomme.

Gubra har indsendt CTA med henblik på at gennemføre et GUB-UCN2 fase 1/2a studie med 188 patienter, hvor stoffet testes som monoterapi og i kombination med inkretin GLP-1 stoffer. De kliniske endpoints omfatter bl.a. ændringer i muskelmasse og muskelfunktion. Tab af muskelmasse er et stort problem med GLP-1 behandling og særligt kritisk hos ældre patienter, patienter på langvarig behandling og i vedligeholdelsesfasen.

GLP 1 aktørerne mangler i dag en troværdig, direkte løsning på muskelanabolisme. GUB UCN2 adresserer netop dette, ikke via appetitregulering, men via perifer muskelbiologi. Givet, at GUB UCN2 adresserer et centralt og uløst problem i GLP 1 behandling, vil det ikke være overraskende, hvis større fedmeaktører står klar til at indlicensere, hvis data, som kan forventes i 2027, er positive.

Strategien har soliditet

Gubras strategi er at udlicensere efter Clinical PoC, dvs. i fase 1b eller fase 2a, som reducerer risiko og kapitalbehov fremfor selv at gennemføre store, risikable og dyre senfasestudier. Og her har Gubra en fin track record med indgåelse af flere samarbejdsaftaler med ressourcestærke pharmaselskaber, hvor Gubra leverer valideret mekanisme, klar kombinationslogik og partner-klar datapakke. Bagsiden af medaljen er, at Gubra mister kontrol over udviklingstempo, studiedesign og strategiske prioriteringer. Gubra får dermed karakter af en ”deal generator” fremfor udsigten til at blive et fuldt integreret biopharmaselskab, som ellers er mange biotechs-selskabers mere eller mindre uudtalte drøm/vision.

Gubras hybride forretningsmodel, som inkluderer lægemiddeludvikling, CRO-virksomhed og som den seneste forretningsenhed Gubra Ventures, har klare fordele. CRO-virksomheden er blevet nedprioriteret, men bidrager stadig med positiv indtjening og ikke mindst udvikling af Gubras R&D kompetencer. Det betyder konstant eksponering mod “best practice” i drug discovery på tværs af targets, mekanismer og projekttyper, ofte i meget tidlige, eksperimentelle faser.

Selvom CRO-projekter er kundestyrede, skaber de et vigtigt feedback loop, når det gælder targets, MoAs, projektstop og efterspørgslen på forskellige endpoints. Spørgsmålet er imidlertid om en stor, kommerciel CRO-forretning er forenelig med en voksende, værdibærende intern biotek pipeline, når ambitionsniveauet bevæger sig fra discovery til klinisk værdiskabelse. Nogle pharmakunder vil måske spørge sig selv, om Gubra stadig er en neutral servicepartner – eller en fremtidig konkurrent?

Mange biotekselskaber ender med at miste fokus efter at have fået succes med et enkelt stof. De udbygger pipelines og bliver ”imperiumbyggere” fremfor at fokusere på bundlinjen og fortsætter med røde bundlinjer i årevis. Formålet med Gubra Ventures armen er at finansiere udviklingen af nye stoffer, som ligger udenfor Gubras fokusområde i samarbejde med andre investorer. Det giver mening, da det reducerer risikoen for at ende i imperiebygning og en uholdbar omkostningsbase. Indtil videre er aktiviteten i Gubra Ventures moderat med en forventet EBIT på -5 mio. DKK til

-10 mio. DKK i år.

Der er lang vej til markedet

Før det evt. lykkes at nå markedet med et produkt, går der adskillige år. Man skal formentlig frem til 2030, før det første stof eventuelt bliver lanceret. Indtil da begrænser indtægterne sig – udover CRO-indtægterne – til milepælsbetalinger og evt. upfrontbetalinger ved nye udlicenseringsaftaler. Der betyder usikkerhed på bundlinjen.

Triple agonisten BI 3034701 (GLP-1, GIP og glukagon) udlicenseret til Boehringer Ingelheim er længst fremme med planlagt start på fase 2 efter positive fase 1 data, som ikke er nærmere specificeret, men måske bliver præsenteret på ADA konferencen i juni eller EASD-konferencen i september 2026. Med en behandlingsvarighed i fase 2 studiet på formentlig 40+ uger kan fase 2 data forventes i 2027. De bliver vigtige, fordi triple agonister tegner til at blive mulige ”next generation” i fedmebehandling, hvor Eli Lilly med retatrutide triple agonisten er længst fremme i fase 3.

Retatrutide viste et gennemsnitligt vægttab i TRIUMPH-4 fase 3 studiet (patienter med fedme og knæ-artrose) på gennemsnitligt hele 28,7 % efter 68 uger på den højeste dosis (12 mg). Så barren er sat højt, når det gælder vægttabseffekt. Til gengæld kan bivirkningsproblemer med retatrutide vise sig at blive Boehringer Ingelheims mulighed. De seneste retatrutide fase 3-data fra TRIUMPH-4 studiet viste en patient frafaldsrate på 12-18 % ved de højeste doser pga. bivirkninger. Det er markant højere end de 5-8 %, man typisk ser med f.eks. Wegovy.

Boehringer Ingelheim har ry for at være meget konservativ og forsigtig i lægemiddeludvikling, hvilket ofte betyder lavere risikovillighed på sikkerhed og dosering. Det kan tyde på, at BI 3034701 mht. tolerabilitet har bedre kort på hånden i forhold til retatrutide. BI 3034701 er måske designet med en mere balanceret agonist forhold (GLP 1 / GIP / glukagon) end retatrutide, hvor maksimal effekt tydeligvis har været prioriteret.

En langsigtet investeringscase

Den begrænsede transparens omkring den fremtidige markedsdynamik i fedmemarkedet, udsigten til stigende konkurrence samt den lange tidshorisont, førend Gubras projekter eventuelt når markedet, skaber betydelig usikkerhed i den korte og mellemlange horisont.

Gubra aktien vil formentlig fortsat blive styret af markedets generelle fedme investorsentiment, som bl.a. er meget styret af Novo Nordisk og Eli Lilly. Når Novo Nordisk eller Eli Lilly melder om nye data, påvirker det de mindre fedmeaktier som Gubra. Sentiment påvirkes også af prispresset på amerikansk medicin med MFN (Most Favored Nation) og IRA (Inflation Reduction Act)-lovprogrammerne som drivere pt. Spørgsmålet er også, om fedmepiller fremfor injektionspræparater bliver meget dominerende i fedmebehandlingen, og her har Gubra ikke noget at byde på.

I år tegner det småt med kurstriggere, hvor fase 1b data på ABBV-295 udmeldes i 2. halvår. Året 2027 kan dog blive et vigtigt vendepunkt, for her kan positive data på GUB-UCN2 blive en gamechanger, da muskeltab som nævnt er den største kritik af de nuværende GLP-1’ere. I 2027 får vi også svar på, om BI 3034701 kan matche Eli Lillys retatrutide.

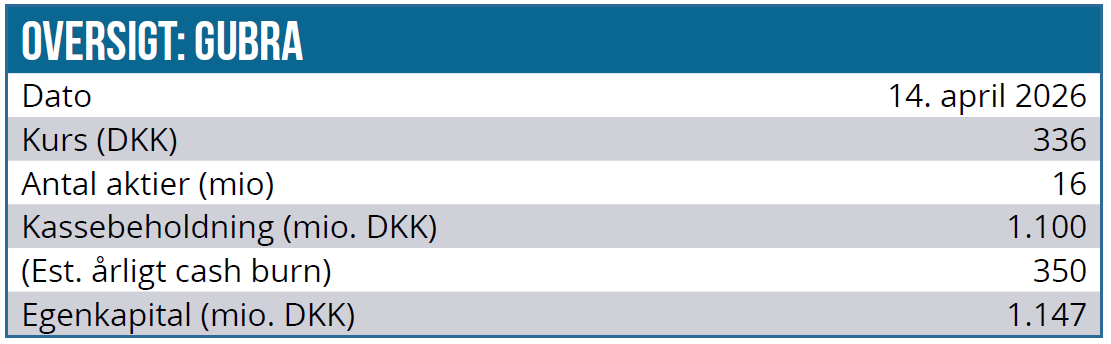

Gubra guider 2026 omkostningerne i biotek-segmentet til 330-360 mio. DKK, som er noget højere end omkostningerne i 2025 på 252 mio. DKK. Efter at have returneret 1 mia. DKK til aktionærerne i 2025, havde Gubra ultimo 2025 en kassebeholdning på 1,1 mia. DKK. Det betyder, at pengekassen rækker de næste 2-3 år uden indtægter. Men milepælsbetalinger fra ABBV 295 på op til 13,4 mia. DKK. kan give et markant løft i de likvide midler undervejs.

Summa summarum tegner fremtidsudsigterne generelt positive for Gubra. Aktien har spekulativ karakter, men investeringscasen kan få mere soliditet i 2027 med en større afklaring på nøgleprojekterne. Hvis ABBV-295 og BI 3034701 når en markedsandel på 3 % og antages en fair P/S på 4, svarer det til en værdiansættelse for Gubra på 16,2 mia. DKK uden risikokorrektion, som f.eks. kan sættes ift. den aktuelle markedsværdi omkring 5,4 mia. DKK ved kurs 336.

Vores nedjustering af kursmålet bunder primært i det forringede investorsentiment.

Kurs på analysedato: 336 DKK

Kursmål: 500 DKK (tidligere 620 DKK)

Analysedato: 14. april 2026

Gubra præsenterede på Økonomisk Ugebrev Life Science Investor Konference d. 25. marts 2026. Se hele præsentationen her.

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.