Kære læser

Steen Jakobsen fra Limus Capital, tidligere CIO i Saxo Bank, har netop udgivet en opsigtsvækkende analyse, som tager et radikalt opgør med den traditionelle markedsopfattelse. De vigtigste makroøkonomiske begivenheder de seneste år har ikke været krig, told eller politiske chok, men tre teknologiske gennembrud: Nemlig DeepSeek, Gemini og Anthropic.

Pointen er, at disse gennembrud har sænket prisen på intelligens, ændret virksomhedernes produktionsvilkår og flyttet konkurrencekraft fra de største, mest kapitaltunge aktører mod mindre og mere fleksible virksomheder.

Mange investorer undrer sig over styrken i de aktuelle aktiemarkeder, mens krigen i Iran langt fra er afklaret, og Hormuz Strædet fortsat er lukket. Det tegner altså umiddelbart til en eskalerende energikrise med højere renter, energiknaphed og lavere økonomisk vækst.

Men det er slet ikke det centrale hovedscenarie, skriver Steen Jakobsen, som vurderer, at markedet fuldstændig fejlvurderer, hvor den egentlige strukturændring finder sted. Mens nyhedsstrømmen er domineret af geopolitik og frygt for recession eller kollaps, lyder vurderingen fra Limus, at AI nu er blevet operationel og anvendelig i stor skala.

Det er ikke kun et spørgsmål om teknologiaktier, men om at hele økonomien gradvist får adgang til billigere beslutningskraft, automatisering og produktivitet. Derfor skal AI ikke behandles som et tema blandt mange andre, men som en makroøkonomisk kraft på linje med tidligere industrielle skift.

AI beskrives som en kapabilitet, der kan løfte produktivitet og afkast langt bredere end de få hyperscalers, som hidtil har domineret fortællingen. Et vigtigt led i argumentationen er også, at hyperscalernes dominans udfordres. Præmissen er ikke, at store teknologiselskaber forsvinder, men at værdiskabelsen bliver mere spredt.

Når AI-værktøjer bliver billigere, mere tilgængelige og nemmere at implementere, falder fordelen ved blot at være stor og kapitalstærk. Til gengæld stiger fordelen ved at være hurtig, fokuseret og i stand til at integrere AI direkte i arbejdsgange, kundeservice, salg eller software.

På finansmarkedet vil det give fordele til de small- og midcap-selskaber samt prærevenuedisruptors, netop fordi de kan handle hurtigere end de etablerede spillere.

Det understøttes af slides om “The Cuban Gospel on AI”, hvor fokus flyttes fra de store foundation models til de mange “unglamorous” virksomheder i den fysiske økonomi.

Den anden del af analysen handler om makromiljøet. Her er budskabet, at frygten for klassiske makrochok overvurderes i forhold til de faktiske finansielle og økonomiske betingelser.

Analysen påpeger, at markedslikviditeten fortsat er betydelig, at Fed trods retorik stadig befinder sig i et miljø præget af balanceeffekter, og at inflationen muligvis er på vej ned eller forbliver forankret.

Særligt vurderinger om actions fra Fed, fælles QE/skygge-QE, trimmed CPI og Truflation bruges til at argumentere for, at pengepolitikken ikke udgør den akutte trussel, som mange investorer frygter. Pointen er ikke, at alt er problemløst, men at markedet læser overskrifter mere dramatisk, end de underliggende forhold berettiger til.

Samtidig er analysen ikke entydigt optimistisk om hele økonomien. Tværtimod fremhæves en K-formet udvikling, hvor den stærke del af økonomien klarer sig godt, mens svagere forbrugergrupper og dele af detailhandlen er under pres.

Signaler fra trucking, realt detailsalg og GDPNow antyder, at økonomien er ujævnt fordelt. Det er vigtigt, fordi det nuancerer hovedtesen: bullish betyder her ikke, at alt stiger samtidigt, men at der opstår en selektiv mulighed for virksomheder, der står rigtigt i forhold til AI, produktivitet og omkostningsstruktur.

Med andre ord er konklusionen ikke bred medvind til hele markedet, men en ny fordelingsmekanisme for vækst og indtjening.

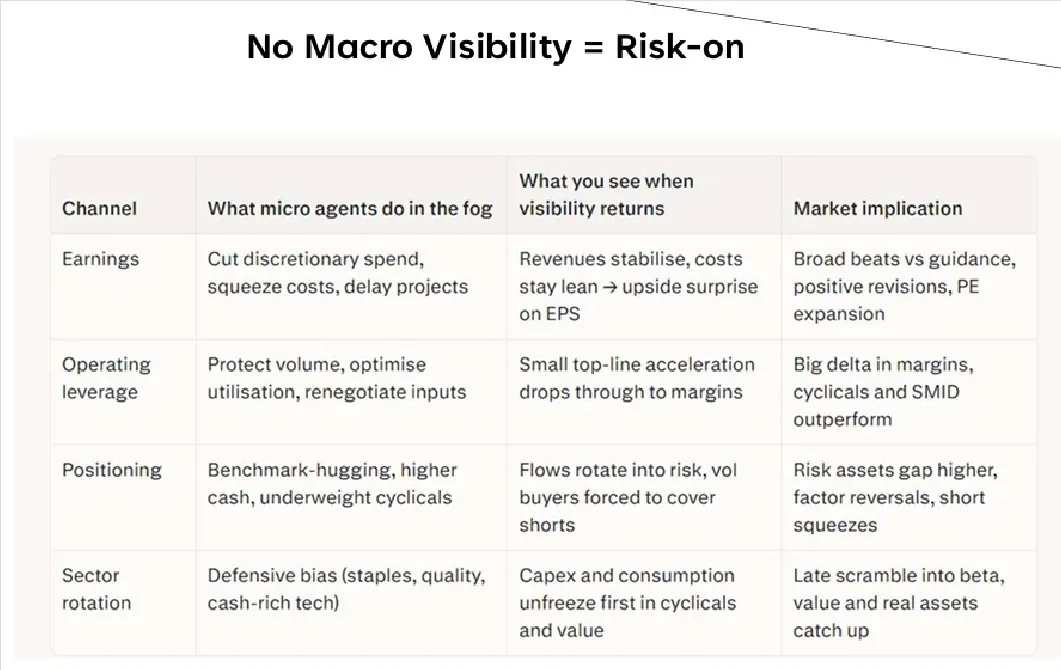

På markedsniveau samles analysen i en investeringsmæssig pointe: Når makrosigten er uklar, men recessionen udebliver, inflationspresset dæmpes, og teknologisk produktivitet tager til, så kan markedet bevæge sig i en mere risikovillig retning.

Det er baggrunden for præsentationens tese om “No Macro Visibility = Risk-on”. Her bliver usikkerhed ikke læst som automatisk negativ, men som et miljø, hvor forsigtige positioneringer, lav vækstforventning og underinvestering kan vende til positive overraskelser.

Fem konklusioner

1) Den centrale makrodrivkraft er teknologi, ikke geopolitik. DeepSeek, Gemini og Anthropic fremstilles som de reelle begivenheder, fordi de ændrer produktionsfunktion, konkurrenceforhold og omkostningen ved intelligens.

2) AI ses som et bredt produktivitetsløft for hele økonomien. Budskabet er, at AI ikke længere kun er et tema for de største teknologiselskaber, men et redskab, som gradvist kan løfte effektivitet og afkast i mange brancher.

3) Værdiskabelsen kan flytte fra hyperscalers til mindre og mere agile virksomheder. Analysen peger på, at small- og midcap-selskaber kan blive relativt store vindere, fordi de kan implementere AI hurtigere og mere målrettet.

4) Det makroøkonomiske bagtæppe er svagere i overskrifterne end i data. Likviditet, afdæmpet inflation og fravær af et klart kollapssignal bruges som argument for, at markedsfrygten er overdreven.

5) Analysen munder ud i en selektivt bullish markedsopfattelse. Ikke hele økonomien er stærk, men kombinationen af AI-drevet produktivitet, moderat makropres og forsigtig investorpositionering kan skabe gode muligheder i udvalgte aktier og sektorer.

God læselyst

Morten W. Langer

Chefredaktør