Papirfabrikken Invest leverede i 2025 et markant lavere bundlinjeresultat end året før. Forklaringen ligger i en stor ekstraordinær indtægt fra salget af Silkeborg IF i 2024. Ser man bort fra den post, var årets resultat før skat godt, men baggrunden for forbedringerne bør bemærkes.

Papirfabrikken Invests bundlinjeresultat i 2025 på 22,4 mio. kr. er en markant tilbagegang fra overskuddet på 144 mio. kr. i 2024. Men hvis vi nøjes med at kigge på fortsættende aktiviteter, bliver resultatet helt anderledes, da det trecifrede millionoverskud i 2024 skyldtes en ekstraordinær gevinst fra salg af 80 pct. af Silkeborg IF A/S.

Resultatet før skat af fortsættende aktiviteter på 28,3 er markant bedre end i 2024, hvor et overskud på 6,6 mio. kr. var det laveste i årevis.

Aktien steg da også 4,8 pct. ved offentliggørelsen af Papirfabrikken Invests årsregnskab for 2025.

Men det er alligevel værd at se på, hvordan det flotte resultat på 28,3 mio.kr. før skat er sammensat.

Først og fremmest udgør dagsværdiregulering af investeringsejendomme på næsten 10 mio. kr. 35 pct. af overskuddet. Her er der tale om en rent regnskabsmæssig post, som ikke bidrager med likviditet.

Dernæst fremgår det af koncernregnskabets note 8, at direktionens kontante bonus baseret på årets resultat før skat i 2025 var 6,2 mio. kr. mindre end i 2024. Heller ikke her er der altså tale en reel forbedring, men i stedet om et stort udsving fra år til år, som i 2025 altså svingede i den rigtige retning.

Endelig er det også værd at bemærke, at koncernomsætningen stort set har stået i stampe de seneste to år. I 2026 forventes dog en omsætning i intervallet 77-82 mio. kr. mod 75,4 mio. kr. i 2025.

Den svage omsætningsvækst kan delvist forklares med en gennemgribende renovering af koncernens Radisson Hotel, men vi noterer en stigning i tomgangen i selskabets lejeportefølje på ca. 5 pct. i forhold til under 1 pct. i 2024.

Ledelsen forventer, at tomgangen vil blive reduceret i 2026, men her er altså et usikkerhedselement.

Ingen usikkerhed slår dog den, som er forbundet med 2026-resultatet af Papirfabrikkens ejerandel på 20 pct. af Silkeborg IF A/S.

For 2026 forventes et resultatbidrag, som i bedste fald er ikke-eksisterende, og i værste fald på op til minus 5 mio. kr. Resultatet afhænger af sportslige resultater og transferindtægter, og den første del af disse forudsætninger ser p.t. ikke særlig godt ud.

Silkeborg IF kæmper i år for at undgå nedrykning fra Superligaen, og selvom Silkeborg traditionelt har været bedre til at håndtere en nedrykning økonomisk end de fleste klubber, indebærer det tab af indtægter at skifte Superligakampe ud med 1. divisionskampe.

Det kan derfor ikke udelukkes, at Silkeborgs nedrykning fra Superligaen vil resultere i en nedjustering af Papirfabrikkens forventninger til 2026.

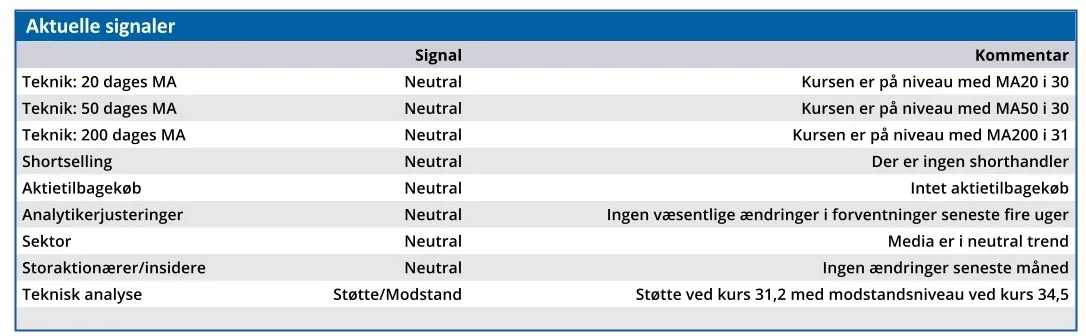

Usikkerheden får os til at sænke kursmålet for Papirfabrikken Invest en smule fra 32,20 til 29,80.

Bruno Japp

Konklusion

Aktuel kurs 30,50

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 29,80

Disclaimer: Læs her om ØU’s aktieanalyser.