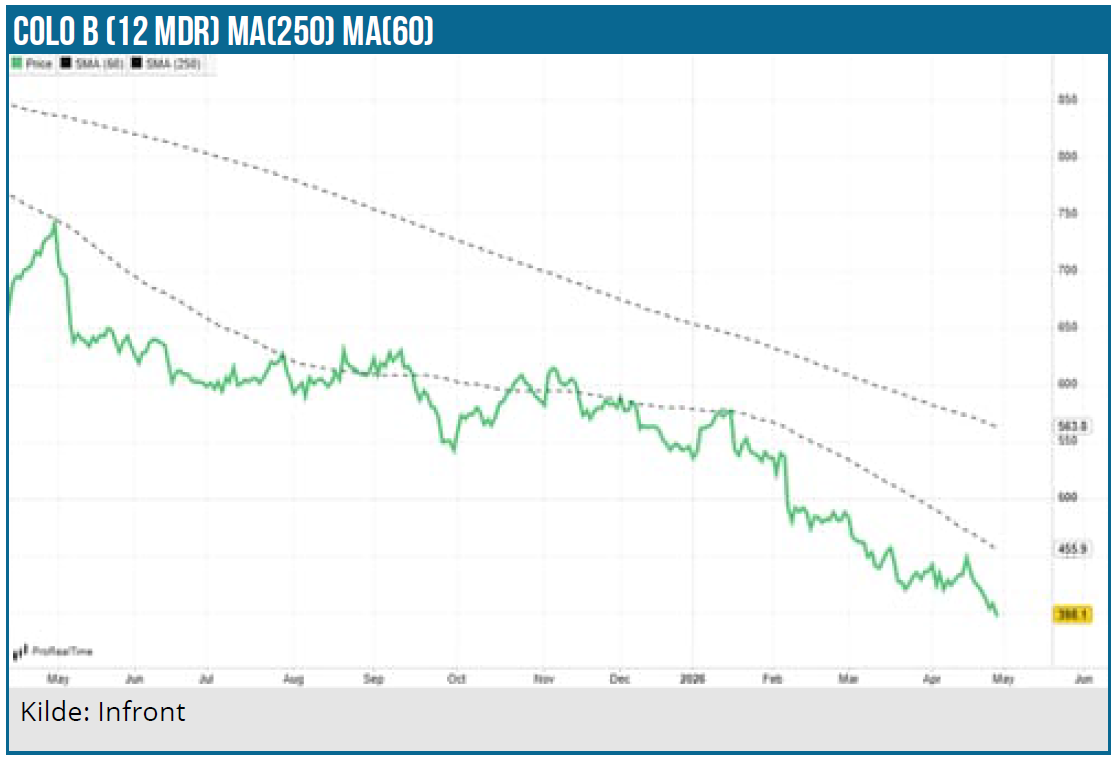

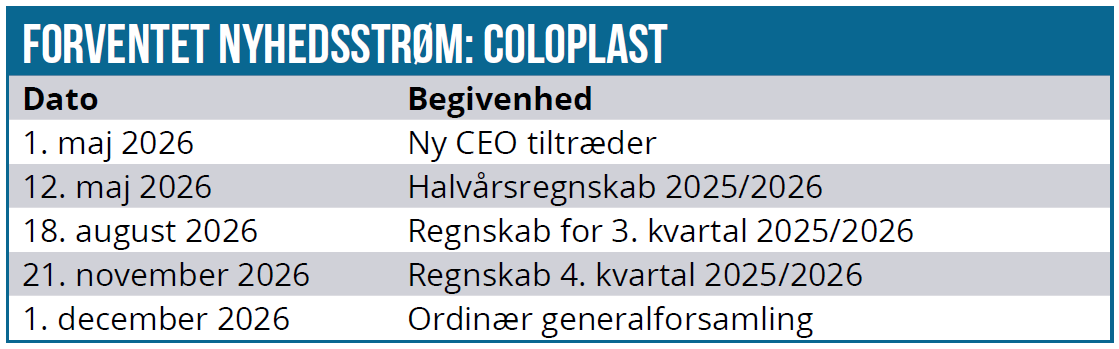

Det lange glidende 2-årige ”børskrak” i Coloplast-aktien fortsætter, og aktien bliver dermed endnu en reminder om, at de stabile vækstaktier kun kan bevare en høj prissætning, så længe man leverer stabilitet og dermed opretholdt investortillid. Coloplast er kommet skidt fra start i den nye strategiperiode, og problemet i dette regnskabsår er den dyrt opkøbte vækstforretning Kerecis, som er den primære årsag til sidste uges nedjustering af både omsætning og indtjening. Noget tyder dog også på, at man går ekstra hårdt til værks og dermed skaber et godt udgangspunkt for den nye CEO, der tiltræder 1. maj og snart får sin investordebut ved 2. kvartalsregnskabet d. 12. maj.

Det stod klart på ad hoc telefonkonferencen på kun 30 min., at Coloplast med nedjusteringen af væksten fra omkring 7 % til 5-6 % ser ud til at gå med livrem og seler. I hvert fald hvis det skal gå så galt som tæt på 5 % vækst. Der er nemlig i nedjusteringen også indarbejdet risiko i Mellemøsten, ligesom det også kan gå endnu værre i problembarnet Kerecisl, end man regner med lige nu. Man er med andre ord ”prudent”, og det har formentlig også været med sigte på at skabe et godt udgangspunkt for den nye CEO, der tiltræder 1. maj.

“We have said that Kerecis, our current assumptions is sitting around 0 % for the year. And that means that second half will be flat to negative. It’s also fair to say that we have been maybe a little bit more prudent with the Kerecis outlook also because we have seen a significant reduction in the Kerecis growth outlook throughout the year. So if we are to look into the lower level of the 5 % to 6 %, then it will mean that Kerecis will be hit to a larger extent than we are currently looking into. And then we have also put in some impact from the Middle East situation. So in the Middle East, it’s around 1 % to 2 % of group revenue, and we have not seen any impact yet, but we have built in some uncertainty in terms of how it will develop into the next 6 months. So we have built in some risks related to the Middle East as well. So those are the main assumptions for the second half, yes.”

Det fulde 2. kvartalsregnskab fremlægges 12. maj, og det vil også være det første møde med den nytiltrådte CEO Gavin Wood med en mangeårig fortid i Johnson & Johnson. Med nedjusteringen ude og en konservativ forventning får han måske en lidt nemmere start – og i det konspiratoriske lys er der ikke langt til at se det som en væsentlig forklaring bag den lidt større nedjustering.

Den manglende vækst på toplinjen rammer også bundlinjen, hvor EBIT-væksten sænkes til omkring 5 % mod omkring 7 % tidligere. Her er Kerecis også den store driver, da man tidligere ventede en tocifret EBIT-margin i Kerecis, men nu kun stiler efter et nul-resultat. Den forholdsvis store effekt handler især om, at Kerecis med sin omsætningsvækst endelig skulle til at høste skalafordele, hvilket qua den manglende vækst nu ikke bliver tilfældet i år.

Konsensus indsamlet af Coloplast viste en forventning til organisk vækst på 6,7 % i omsætningen og 6 % i EBIT, så der var tale om en skuffelse i forhold til analytikernes forventninger. Til gengæld viste det forholdsvis lille kursfald på 1,7 %, at investorerne havde taget skuffelserne på forskud.

Problembarnet Kerecis

Problembarnet det sidste stykke tid har været det seneste af Coloplasts store opkøb – Kerecis – der laver sårplejeprodukter baseret på fiskeskind. Selskabet blev kørt (dyrt) af Coloplast i 2023 for 9 mia. DKK med en forventning om at levere høj vækst, der isoleret set kunne løfte Coloplasts samlede vækst med 1 procentpoint i sidste del af den forrige strategiperiode. Det kan måske lyde af lidt, men i Coloplasts ret stabile verden kan 1 % godt være afgørende for investorerne.

I indeværende regnskabsår, som også er første år i den nye strategiperiode Impact4 frem til 2029/2030, var det forventningen at se en vækst i Kerecis på 20 %. I februar blev den forventning sænket til 10 % efter et 1. kvartal, hvor nye Medicare retningslinjer havde skabt stor uro på den del af markedet, der dækker ambulant behandling (out-patient setting). Selvom denne forretning umiddelbart kun står for 1/5 del af Kerecis forretning, var det altså nok til at vise sig tydeligt i Kerecis’ tal, hvilket også siger lidt om, hvor markant uroen har været på markedet efter ændringerne.

Uroen er ikke ovre endnu, og Coloplast ser nu problemer resten af dette regnskabsår, idet væksten i Kerecis nu er skåret ned til 0 % for regnskabsåret. Man taler direkte om, at dette bliver et nulstillings-år, ligesom man også nedskriver 3 mia. DKK af Kerecis’ regnskabsmæssige goodwillværdi. Den gode historie er, at væksten i salget på hospitalerne til gengæld går fint hos Kerecis, og det er klart den største del af forretningen.

Kerecis er stadig en lille del af den samlede forretning, og meldingen var derudover, at resten af forretningen egentligt har leveret fint med enkelte undtagelser i andre dele af sårplejeforretningen (end Kerecis), hvor der stadig er produkttilbagekaldelser i Kina og prisudfordringer i Frankrig og Tyskland.

Overraskende lille kursfald

Aktien faldt overraskende nok kun 1,7 % på selve dagen for vækstnedjusteringen fra ”omkring 7 %” til 5-6 %, og skal man tage noget positivt med, er det, at investorerne i høj grad ser ud til at have været forberedt. Aktien var således allerede næsten 15 % nede siden 1. kvartalsregnskabet i februar, endda regnet fra kursniveauet efter faldet på ca. 10 % dengang i februar. Siden nedjusteringen er aktien et par % yderligere nede og nu under kurs 400 DKK.

I sidste ende handler værdiansættelser altid om indtjening, og i det lidt større perspektiv står det klart, at konsensusforventningerne til indtjeningen per aktie i 2027 og 2028 er faldet fra 33 DKK henholdsvis 38 DKK i starten af april sidste år til nu 26,8 DKK henholdsvis 29,2 DKK. Det er et markant fald, som ikke kan gå ubemærket hen hos investorerne i en højt prissat stabil vækstaktie som Coloplast og dermed en oplagt forklaring på kursfaldet på >40 % i samme periode. Den faldende USD kan givetvis også forklare lidt af faldet, mens man måske på omkostningssiden kan tale om en lille effekt fra den stigende oliepris.

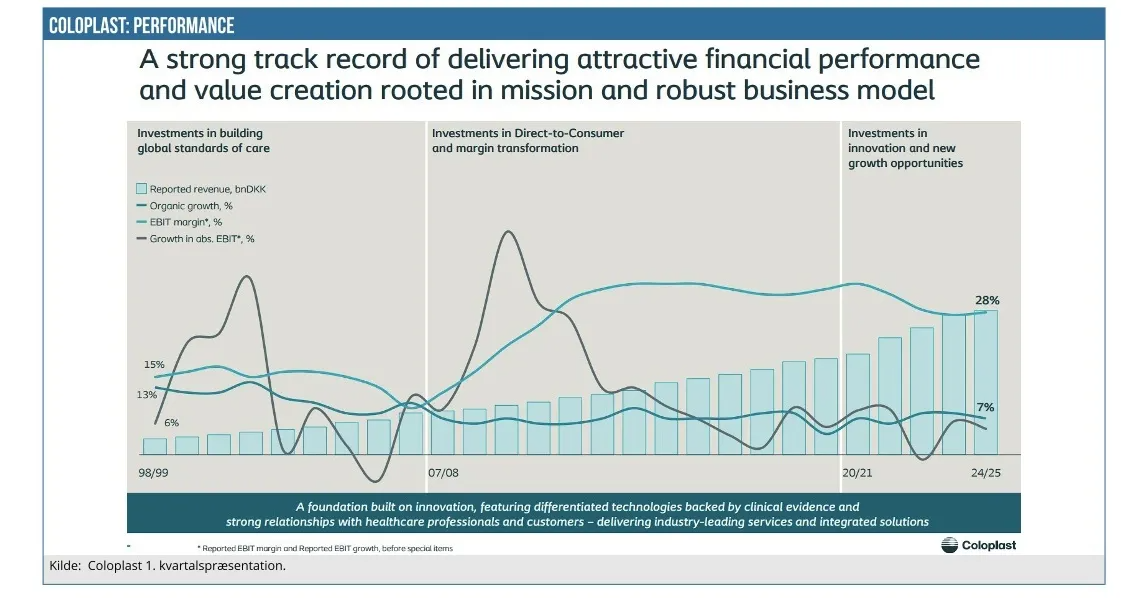

Med kursfaldet ned under 400 DKK ligger P/E omkring 15 for 2027 og 2028, og det synes grundlæggende ikke voldsomt. Og slet ikke når man skeler til de historiske niveauer på 30-40, hvor man dog også skal tage højde for de væsentlige renteændringer siden. Apropos historik så bringer vi til sidst Coloplasts egen grafik over udvikling i omsætning, EBIT, EBIT-margin, og organisk vækst fra 1998/99 og frem.

Et måske lidt overset element på den korte 30 min. telefonkonference var et spørgsmål om, hvorvidt der havde været diskussioner i bestyrelsen om at skære i det absolutte niveau for udbyttet. Normalt et spørgsmål et selskab ikke vil besvare særlig konkret, og det blev det principielt heller ikke denne gang, men det er dog lige værd at bemærke, at CFO Anders Lonning-Skovgaard i sin korte afvisning af, at der er ændringer i udlodningspolitikken, hele to gange brugte formuleringen ”for now”. Altså er der åbnet en dør for ændringerne på et tidspunkt, men næppe allerede i halvårsregnskabet den 12. maj, hvor der normalt også vil blive offentliggjort et interimudbytte, der siden 2018 har ligget på 5 DKK per aktie.

Vi ser stadig positivt på Coloplast, om end vi også klart anerkender, at aktien ikke er inde i varmen pt. Det forholdsvis beskedne kursfald på nedjusteringen og den samtidige melding om, at den resterende forretning langt hen ad vejen leverer som forventet kunne godt indikere, at det værste er ved at være overstået. Timingen er utrolig svær i en sådan aktie, så det handler stadig om tålmodighed, selvom det langvarige kursfald let kan komme til at skygge for den stabilitet, der trods alt nu er i langt den største del af forretningen. En stabilitet der også tydelig fremgår af dele af grafikken, hvor særligt den sidste periode viser, at de mange store opkøb i 20’erne ikke endnu har leveret varen i form af vækst i det absolutte EBIT-resultat.

I det større perspektiv er en vækst på 5-6 % i det første år af en 5-årig strategiperiode med forventet 7-8 % (CAGR) vækst en skidt start, der lægger lidt ekstra pres på de efterfølgende 4 år. Det er dog forholdsvis små procenter, og selvom meget små vækstudsving var vigtige, da Coloplast var en højt prissat vækstaktie, er det spørgsmålet, hvor meget det reelt betyder i dag, om væksten de efterfølgende 4 år skal være 7,5 % og ikke 7 % for at indfri 7-8 % målsætningen.

En vending tager tid, og uanset de historiske kursniveauer er det svært at kigge efter mere end kurs 500 som mål på 12 mdr. sigt, svarende til en P/E omkring 18 for næste regnskabsår. Om 12 mdr. er tid nok til at vende stemningen hos investorerne er svært at sige, men der synes at være skabt et fint udgangspunkt for den nye CEO, som dog stadig mangler at bestå sin eksamen overfor investorerne. Vi kan også tillade os at forvente, at Kerecis leverer noget bedre næste år, når forretningen nu er delvist nulstillet på out-patientområdet.

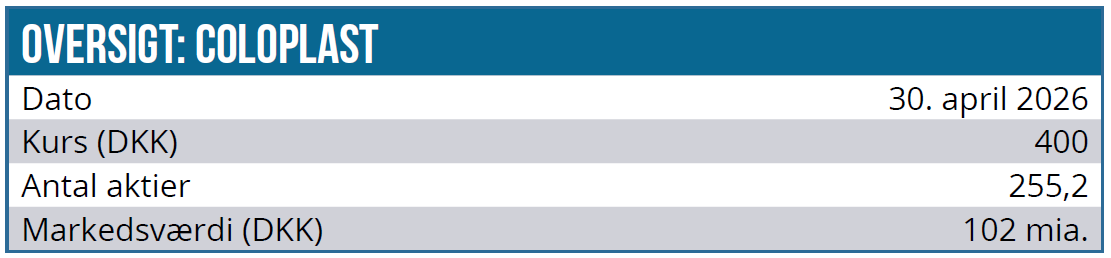

Kurs på analysedato: 395 DKK

Kursmål: 500 DKK

Analysedato: 29. april 2026

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Coloplast.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.