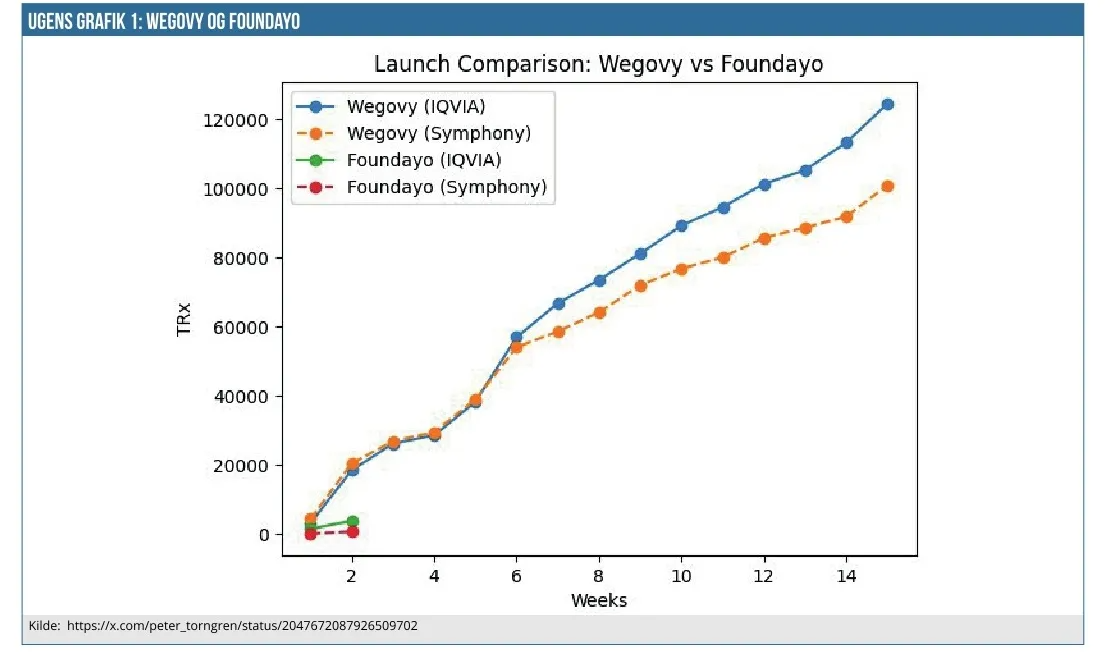

Dagens grafik er meget simpel og stammer fra svenske Peter Törngren. Der er ikke i sig selv nye data, men den opsamler de seneste receptdata (per 24. april), der bliver offentliggjort forskellige steder typisk om fredagen. Der er således tale om data fra både IQVIA og Symphony, som er de to førende tjenester, der følges nøje og har hver sine styrker og svagheder.

Datagrundlaget fra Foundayo er selvsagt meget småt, omend vi også i dagens Eli Lilly regnskab fik lidt data at forholde os til, selvom det var sparsomt med egentlige konkrete tal, og det kan man jo godt tolke på også.

Med en 10 % fremgang til Eli Lillys aktie var investorerne dog åbenlyst ganske tilfredse med regnskabet som helhed og den medfølgende opjustering af både omsætning og indtjening per aktie, drevet af især en stærk volumen-udvikling. På telefonkonferencen italesatte Eli Lilly i øvrigt også en prisdisciplin ift. Zepbound, som er interessant, når volumen-udviklingen samtidig var pæn.

I forhold til Foundayo blev der på telefonkonferencen nævnt et par tal, herunder at man frem til dags dato, dvs. 30. april, havde nået ”lige over 20.000 patienter” i løbet af de første 20 dage eller 3-4 lanceringsuger, hvilket er betydeligt efter Wegovy-pillen. Det blev også indikeret, at man nok først i 2. halvår sætter skub markedsføringsmaskinen med tv-reklamer osv., når også kendskabet til Foundayo er højt nok hos receptudskriverne.

Novo fremlægger regnskabstal i næste uge, og det bliver særdeles spændende at se, hvad de siger om Wegovy-pille-salget, selvom det jo også som vi tidligere har nævnt, får svært ved for alvor at rykke den samlede omsætningen i Novo-butikken. Tallene fra Novos side ift. Wegovy-pillen bliver også interessant ift. at vurdere hvor retvisende receptdataene fra Symphony og IQVIA er for den samlede volumen og omsætning.

Kilde 1: https://x.com/peter_torngren/status/2047672087926509702

Kilde 2: Eli Lilly 1. kvartalspræsentation https://investor.lilly.com/static-files/587c9bd3-6551-45c3989d-ab60c49036bb

Steen Albrechtsen