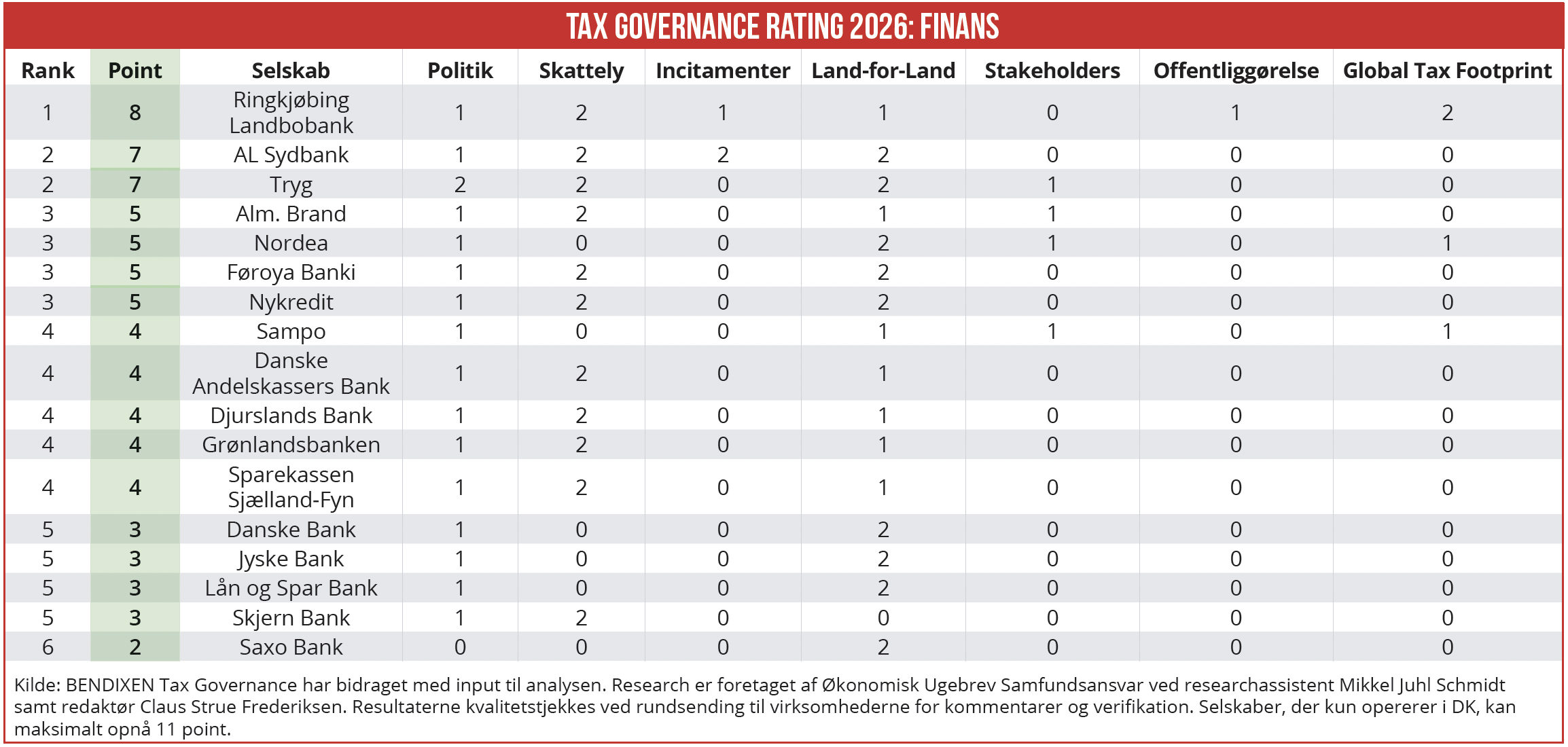

Ringkjøbing Landbobank vinder dette års udgave af Økonomisk Ugebrevs Tax Governance Rating for 17 af de største selskaber inden for bank og forsikring. To af landets største finanskoncerner, Danske Bank og Jyske Bank, ligger tæt på bunden. Jyske Bank melder dog, at forbedringer er på vej. Ingen af de sytten finansselskaber imponerer, skriver redaktør Claus Strue Frederiksen, der her gennemgår resultaterne af ØU’s skatte-rating af finansbranchen.

Med 8 point ud af 11 mulige topper Ringkjøbing Landbobank Økonomisk Ugebrevs Tax Governance Rating for finanssektoren. Landbobankens rapportering er dog langt fra prangende, nærmere minimalistisk. Under overskriften ’Skatterapport’ dedikerer banken to sider i årsrapporten til at oplyse om arbejdet med ansvarlig skat.

Rapporteringsindsatsen overholder lige nøjagtigt kriterierne for at få point for dedikeret skatterapportering, hvilket ingen af de andre finanskoncerner opnår.

Landbobankens skatterapport indeholder en oversigt over bankens samlede skattebidrag, fordelt på afholdte og opkrævede skatter – inddelt i en række konkrete skattearter, herunder selskabsskat og medarbejderskat. Ydermere viser oversigten de konkrete skattebetalinger over en femårig periode.

Skatterapporten viser, at bankens betaling af selskabsskat er fordoblet, fra 302 millioner i kroner i 2021 til 615 millioner kroner i 2025.

Oversigten over det samlede skattebidrag sikrer Landbobanken 2 point i målepunkt otte, hvilket ingen af de øvrige 16 finansselskaber opnår – Nordea og Sampo scorer dog 1 point i målepunkt otte.

Lars Hindø, stabschef i Ringkjøbing Landbobank, begrundelse for at offentliggøre en oversigt over det samlede skattebidrag er kort og præcis: ”Vi ønsker at være transparente omkring det direkte økonomiske bidrag, som banken yder til det danske samfund som finansiel virksomhed.”

Da Ringkjøbing Landbobank kun opererer i Danmark, har banken ikke mulighed for at opnå ekstrapoint i fuld land-for-land rapportering – og har således ikke mulighed for at høste 12 point, som sine multinationale konkurrenter. I det lys er det endnu mere bemærkelsesværdigt, at banken vinder årets skatte-rating for finanssektoren.

En udførlig guide til ratingens målepunkter findes her

AL Sydbank og Tryg deler andenpladsen, begge med 7 point ud af 12 mulige. Trygs rapportering udmærker sig blandt andet ved, at forsikringsgiganten som det eneste finansselskab har udpeget et bestyrelsesmedlem som hovedansvarlig for skattepolitikken.

Fra skattepolitikken: “The Tryg Tax Strategy and Tax Policy are overseen by the Chairman of Tryg Risk Committee and reviewed and reviewed and approved annually by the Executive Board and the Supervisory Board of Tryg.”

Heraf kan man udlede, at bestyrelsesmedlem Thomas Hofman-Bang er hovedansvarlig for skattepolitikken i Tryg – hvilket giver selskabet 2 point i målepunkt ét.

Saxo helt i bund, Danske Bank og Jyske Bank skuffer

Helt i bunden af listen ligger Saxo Bank, der som eneste finansselskab ikke har udgivet en officiel skattepolitik og heller ikke omtaler tax governance i årsrapporten. Bundplaceringen er ikke overraskende, da Saxo Bank er kendt for ikke at have en særlig offensiv ESG-profil.

Mere overraskende er det, at Danske Bank og Jyske Bank, der normalt er meget engageret i ESG-dagsordenen, ligger i den tunge ende af listen med blot 3 point ud af 12 mulige – se den komplette rangliste nederst i artiklen.

I fem ud af ratingens syv målepunkter opnår Danske Bank og Jyske Bank ingen point. Det gælder blandt andet i forhold til oplysninger om aktiviteter i skattelylande, eksempelvis jævnfør EU’s liste over ikke-samarbejdsvillige jurisdiktioner.

Begrebet skattely optræder hverken i Danske Banks skattepolitik eller årsrapporten. Det samme gælder for Jyske Bank. Begge banker fremhæver i deres politik, at de ikke accepterer såkaldt aggressiv skatteplanlægning – hvilket dog ikke resulterer i point i denne rating.

Økonomisk Ugebrev har spurgt de to storbanker, om de har planer om at øge åbenheden omkring deres skatteforhold.

Ifølge Trine Lysholt Nørgaard, Områdedirektør Koncern Bæredygtighed i Jyske Bank, arbejder Jyske Bank løbende på at sikre, at rapporteringen giver et dækkende og retvisende billede af bankens forretning og ansvarlighed, herunder på skatteområdet.

”Allerede forud for undersøgelsen (ØU’s skatte-rating, red.) havde vi igangsat et arbejde med at identificere konkrete forbedringspunkter. I forbindelse med årsrapporten for 2026 forventer vi derfor at styrke rapporteringen om skat på en række områder. Eksempelvis øget transparens om land-for-land-forhold og tydeligere beskrivelse af skattepolitikken i årsrapporten,” siger Trine Lysholt Nørgaard.

Danske Bank har ikke ønsket at svare på vores spørgsmål.

Ingen finansselskaber imponerer

Ringkjøbing Landbobanks sejr med moderate otte point viser, at ingen af de sytten finansselskaber for alvor imponerer på skattetransparens. I ØU’s Tax Governance Rating for large cap deles førstepladsen af Vestas og Ørsted, begge med 10 point – mens cBrain vinder mid cap-kategorien med 12 point.

To ud af de sytten finansselskaber oplyser om brug af skatteincitamenter, altså blot 12 procent – for de ikke-finansielle selskaber er det 37 procent. Og kun Ringkjøbing Landbobank udgiver en dedikeret skatterapport, svarende til 6 procent af finansselskaberne, mod 18 procent af de ikke-finansielle virksomheder.

På et punkt er finanssektoren dog klart i front: 94 procent – det vil sige alle på nær Skjern Bank – får point for land-for-land rapportering. For de ikke-finansielle selskaber er andelen 57 procent.

Finanssektorens høje rapporteringsrate skyldes dog, at land-for-land rapportering er påkrævet for finansielle selskaber. Hvilket formentlig er årsagen til, at selv Saxo Bank opnår point i dette målepunkt.*

* Skjern Bank misser point i land-for-land rapportering pga. teknikalitet. Banken er ikke tilstrækkelig klar omkring, at den kun opererer i Danmark.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2026 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til omkring 120 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Mikkel Juhl Schmidt samt redaktør Claus Strue Frederiksen.

7 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst, hvem i bestyrelsen (navn eller titel fx chair of the audit committee), som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitamenter? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstrapoint: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om indgåede samarbejder med specifikke organisationer (udover skattemyndighederne) i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Offentliggørelse: Offentliggør selskabet en dedikeret årlig skatterapport?

7: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?