Rockwool faldt lidt pga. 1. kvartalsregnskabet, men et nærmere eftersyn viser, at et underskud på 85 mio. euro mod et overskud på 116 mio. euro i fjor primært skyldes en regnskabsteknisk engangseffekt fra ekspropriationen i Rusland. Vigtigere er Rockwools opjustering otte dage tidligere.

Rockwools første kvartal 2026 leverer et markant dårligere bundlinjeresultat end året før, men en stor del af forklaringen ligger uden for den egentlige drift. Nettoresultatet blev således et underskud på 85 mio. euro mod et overskud på 116 mio. euro i fjor.

Det er imidlertid stort set udelukkende resultatet af et rent regnskabsteknisk greb vedrørende Rockwools aktiviteter i Rusland.

Efter at de russiske myndigheder overtog kontrollen med Rockwools aktiviteter i landet i januar 2026, blev den akkumulerede valutaomregningsreserve fra Rusland flyttet fra egenkapitalen til resultatopgørelsen. Vi har tidligere (ØU Formue 3/2026) fortalt om konsekvenserne for Rockwool af den russiske ekspropriation.

Når bundlinjen i Rockwools 1. kvartalsregnskab trækkes i dybet af et regnskabsmæssigt tab på 170 mio. euro under posten “discontinued operations” er det ikke et nyt kontant tab i kvartalet.

Det oplyses i en note til regnskabet, at det er en regnskabsmæssig postering efter de internationale regnskabsregler IFRS 5, som kræver historiske valutakurstab indregnet direkte i resultatet. Med andre ord siger det store underskud i 1. kvartal meget lidt om Rockwools drift.

Hermed er hele tilbagegangen dog ikke forklaret. Stigende omkostninger til energi og logistik trækker indtjeningen ned, og Rockwool oplever svage markeder i Canada og Storbritannien, ligesom man har været ramt af ekstraomkostninger i Schweiz og Holland.

Selvom der er naturlige forklaringer på meget i det dårlige regnskab, er alt altså ikke fryd og gammen.

Det skal dog bemærkes, at sammenligningskvartalet i fjor var et ”record high quarter”, hvor man i begyndelsen af 2025 havde højere marginer efter prisstigninger, mens stigningen i omkostninger endnu ikke var slået fuldt igennem.

Det vigtigste budskab fra de mange forskellige elementer i Rockwools 1. kvartalsregnskab er, at den svage bundlinje ikke skyldes en forringet efterspørgsel, men primært engangseffekter fra Rusland og midlertidige produktions- og ombygningsomkostninger.

Fremadrettet ser vi Rockwools opjustering otte dage før 1. kvartalsregnskabet som vigtigere end den bagudrettede regnskabsinformation. Her hævede man forventningen til årets omsætningsvækst til 3-6 pct. (tidligere 2-4 pct.) i forventning om højere aktivitet samt effekten fra prisforhøjelser.

Dermed sendte Rockwool et signal om, at man fortsat ser vækst i markedet, selv om det europæiske byggeri p.t. er præget af lav aktivitet. Den geopolitiske usikkerhed presser kursmålet lidt ned, men vi ser stadig Rockwool som et godt køb.

Bruno Japp

Konklusion

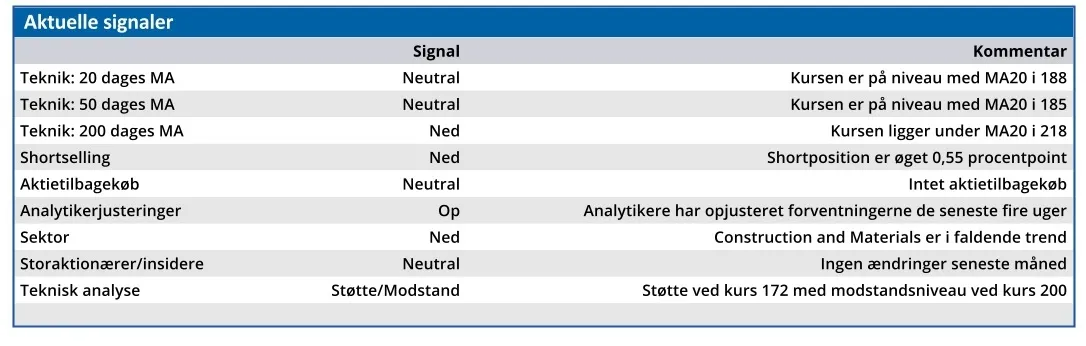

Aktuel kurs 191,90

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 200,00

Disclaimer: Læs her om ØU’s aktieanalyser.