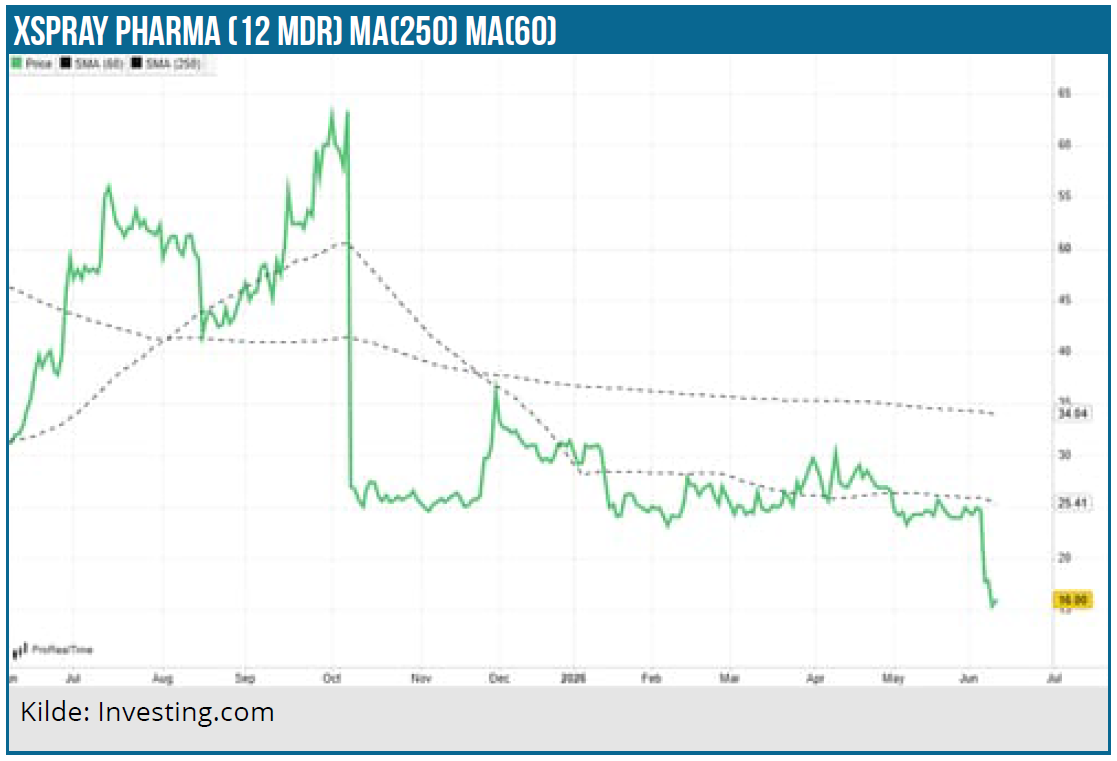

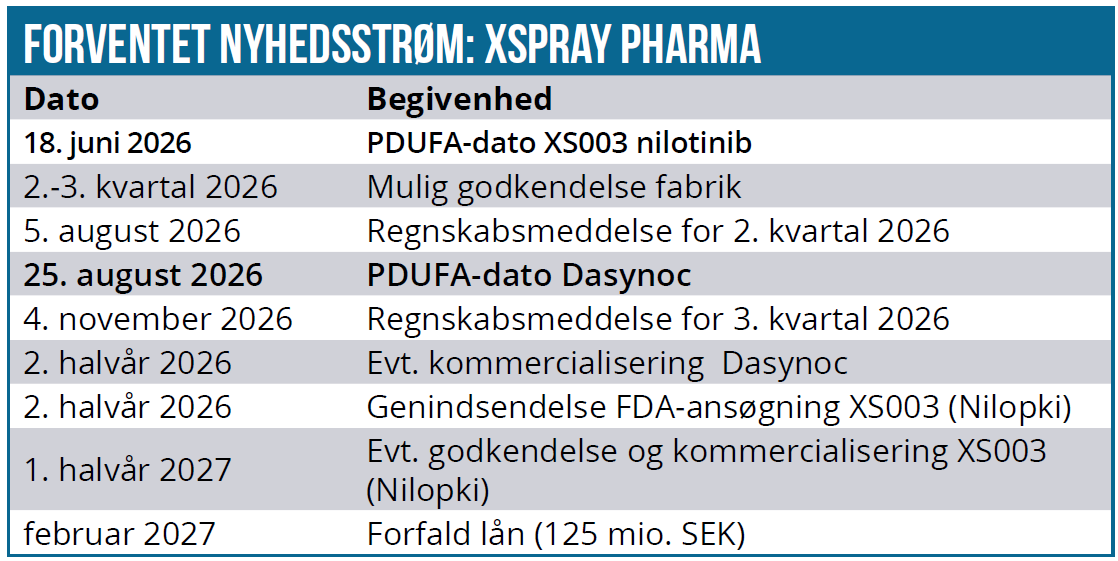

Tidligere kunne man måske have beskrevet udviklingen i Xspray Pharma, som en trist saga, men efter den seneste udvikling må vi konstatere, at det efterhånden er blevet lidt af en farce efter den seneste afvisning fra FDA, der kom i sidste uge. Den langsigtede case er rykket længere væk, og der er nu ekstra risiko for, at august måneds godkendelse af Dasynoc i 4. forsøg også ryger pga. manglende godkendelse af fabrikken. I horisonten rykker et større gældsforfald i februar 2027 også nærmere.

Sent torsdag aften – og noget før den officielle PDUFA-dato – offentliggjorde Xspray Pharma, at FDA-ansøgningen på Nilopki (XS003) var blevet afvist med et CRL (Complete Response Letter). Selvom det er svært at være meget overrasket, så var der naturligvis et vist håb om, at man kunne levere en positiv overraskelse, når der nu var tale om næste lægemiddel i pipelinen og ikke det meget uheldsramte Dasynoc-projekt.

Det er også klart, at fabriksgodkendelsen var en usikkerhed, som vi også highlightede i vor seneste fulde omtale i april, hvor vi f.eks. sluttede af med ordene:

”Med historikken in mente og en fortsat udestående bekræftelse på, at fabriksproblemerne er løst, er risikoen stadig høj i aktien. Den er med andre ord kun for de spekulative investorer.”

Og sidenhen blev usikkerheden lidt højere efter 1. kvartalsregnskabet, som vi kort berørte i kommentaren til Modelporteføljen i nr. 9/2026:

”Derudover er der fremlagt rapport for 1. kvartal, hvor der lidt overraskende blev sået en smule tvivl om, hvorvidt den italienske fabrik når at blive FDA-godkendt i løbet af 1. halvår. Det kan bringe XS003-godkendelsen i fare forstået på den måde, at en forsinkelse kan være på vej, hvis fabrikken ikke når at blive inspiceret før PDUFA-datoen 18. juni. De konkrete konsekvenser står lidt uklart, da Xspray samtidig indikerer, at det ikke vil ændre på planerne om en dobbelt-lancering i løbet af 2. halvår.”

Planerne er, om en dobbeltlancering grundende formentlig i det faktum, at det måske kun var en generel fabriksgodkendelse, der manglede. Med afvisningen er det ikke længere tilfældet, da det var 3 væsentlige forhold, der førte til en afvisning. Disse forhold blev uddybet en smule på en telefonkonference i denne uge, som nok skruede lidt ned for alvorligheden i de 3 forhold, hvis man sammenligner med, hvordan de så ud på skrift.

Det måske eneste positive forhold, der kom frem på telefonkonferencen, var, at den italienske kontraktproducent har annonceret, at man er klar til at modtage en inspektion af FDA med henblik på at få den manglende GMP-godkendelse af hele fabrikken og dermed den pre-approval inspektion, der er nødvendig for at få Dasynoc godkendt. Hvordan (fysisk eller online) og hvornår, det konkret kommer til at ske, var der ingen oplysninger om, og det bringer naturligvis Dasynoc-godkendelsen i fare i august, da der lige nu kun er 2½ måneder tilbage. Der skal ikke beregnes meget til at forberede, gennemføre og evaluere inspektionen, førend man kan se PDUFA-datoen i august komme i fare.

3-delt afslag

Afvisningen fra de amerikanske myndigheder bunder i 3 forhold:

– Manglende fabriksgodkendelse

– Udfordringer med dosis-sammenhæng

– Mere data på ASD batches

Det første punkt om fabriksgodkendelsen har vi været forbi, så det er forholdsvis lige til. Det næste punkt er noget mere komplekst, men det kom frem på telefonkonferencen, at det i Xsprays forståelse lidt forsimplet handler om, at FDA er usikker på, om to mindre patientgrupper får nok medicin ved den laveste dosis (200mg). Nilopki indeholder i udgangspunkt betydeligt mindre af det aktive stof end originalen Tasigna. Det vigtige er, at der ifølge Xspray Pharma er tale om 2 mindre sub-populationer med leverproblemer, som ifølge en statistik fra 2010 kun udgør ca. 15 % af den samlede patientgruppe til originallægemidlet Tasigna.

Det sidste punkt omkring behovet for mere data på ASD batches blev også modereret i positiv retning på telefonkonferencen, da Xspray forklarede, at det i deres forståelse handlede om monitorering af processen undervejs og at der ikke var noget galt med det færdige produkt/lægemiddel.

Samlet set var telefonkonferencen moderat positiv, men det er også værd at bemærke, at Xspray-ledelsen tog forbehold i næsten hvert svar undervejs med formuleringer som ”det var deres forståelse” og lign.

Xspray Pharma vil nu søge mere klarhed om punkterne på et opfølgende møde med FDA, og vi venter, at selskabet efterfølgende melder en mere konkret plan ud for en genindsendelse, og hvad der kræves for at nå frem til det punkt.

Hvor står vi nu?

Umiddelbart er Xspray Pharma et selskab, der måske er lidt i vildrede nu. Og som investor kan man også undre sig over, at man igen har formået at være så langt fra at have samme opfattelse om FDA til trods for en række interaktioner undervejs i ansøgningsprocessen.

Den nytiltrådte CEO (som næppe kan lastes for afslaget) indikerer i hvert fald i sin udtalelse, at man var et noget andet sted end FDA. Xspray Pharma fokuserer på de ”advanced labelling discussions” man har haft med FDA siden marts, underforstået at man groft sagt har regnet med, at godkendelsen næsten var i hus, og det ”kun” handlede om, hvad der skulle stå på indlægssedlen.

“Receiving a CRL is of course not the outcome we were hoping for, especially considering the advanced state of labeling discussions we have had with FDA since March this year, but we will address these product specific issues with the goal of resubmitting as soon as possible,” Lige præcis dét område (”labelling” i praktisk og mere medicinsk forstand), ved vi også, var et issue i den seneste afvisning på Dasynoc, hvor der var problemer med beskrivelsen af dosis og ifølge FDA en usikkerhed og dermed risiko for fejldosering, når der ikke er samme mg-mængde af det aktive stof i Xsprays lægemiddelversioner ift. originallægemidlerne. Se vor omtale af Dasynoc-CRL i nr. 2/2026 Her er det dog også værd at tilføje, at et noget mere modent og erfarent selskab som svenske Camurus også netop har fået en CRL på deres 2. ansøgningsforsøg hos FDA på CAM2029 (Oclaiz) i akromegali. Her er begrundelsen også en manglende fabriksinspektion/-opfølgning og mindre ændringer til indlægssedlen. Camurus har ved tidligere lejligheder sagt, at den første afvisning var overraskende, bl.a. fordi man var langt i diskussionerne om indlægssedlen med FDA.

Gælden lurer nu i horisonten

Med en endnu en forsinkelse og en meget snæver tidslinje for at nå en inspektion af den italienske fabrik med henblik på at opnå godkendelse af Dasynoc d. 25. august, begynder andre problemer i horisonten pludselig at blive en større udfordring.

Xspray Pharma har et lån på 125 mio. SEK med forfald i februar 2027, og hvis man nu mod forventning ikke får noget lægemiddel godkendt i år, er det klart, at det lån pludselig bliver en noget større udfordring, qua en manglende kommercialisering til at understøtte både indtægtssiden, men i den grad også hele validiteten i investeringscasen og dermed kreditværdigheden.

Selve forsinkelsen er næppe af voldsom betydning for selve Nilopki-casen, da Xspray Pharmas patentvindue ser ud til at være åbent helt frem oktober 2032, hvor det ”sekundære patent” på Tasigna udløber og dermed åbner for fuld generisk konkurrence.

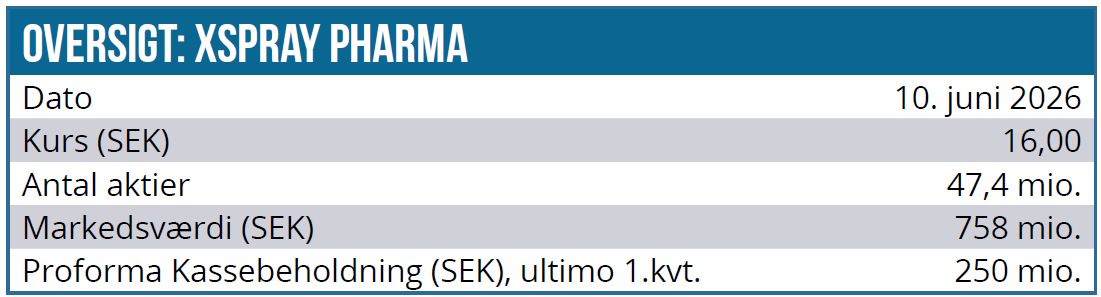

Vi sænker kursmålet til 30 SEK og understreger casens fortsat meget høje usikkerhed. Kursmålet forudsætter, at mindst et af lægemidlerne bliver godkendt indenfor 12 mdr. Potentialet langsigtet er naturligvis uændret til stede, da de manglende godkendelser hovedsagelig synes at være begrundet i mindre og overkommelige issues.

Vejen til at indfri det potentiale er dermed blevet længere og mere besværlig, og det koster markant på det kortsigtede kurspotentiale, når man ikke har indtægter eller en velvoksen pengekasse, og det medfører en øget risiko for yderligere udvanding senere på året. En øvelse der bliver noget sværere, hvis markedsværdien er tættere på 500 mio. SEK end på 1,5 mia. SEK, for slet ikke at tale om en formentlig meget stor skare af utilfredse investorer med meget lidt tillid til selskabets kompetencer og fremtid.

Kurs på analysedato:

15 SEK

Kursmål:

30 SEK

Analysedato:

11. juni 2026

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Xspray Pharma. Aktien ligger også i Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.