En af de mest nyhedsfattige perioder i Genmabs nyere historie nærmer sig sin afslutning, men aktien har allerede betalt prisen. Spørgsmålet er, om stilheden fortæller os noget om selve casen, eller blot vidner om rokader i kalenderen?

Efter årevis med en jævn strøm af regulatoriske milepæle, opkøb og kliniske readouts, der har givet anledning til både begejstring og bekymring, har de seneste måneder ikke levnet meget stof til eftertanke for Genmabs investorer.

Der har været ét regnskab, en håndfuld inkrementelle datapunkter og en ASCO-konference, der ved nærmere eftersyn mest af alt blev en genfortælling af allerede kendt stof.

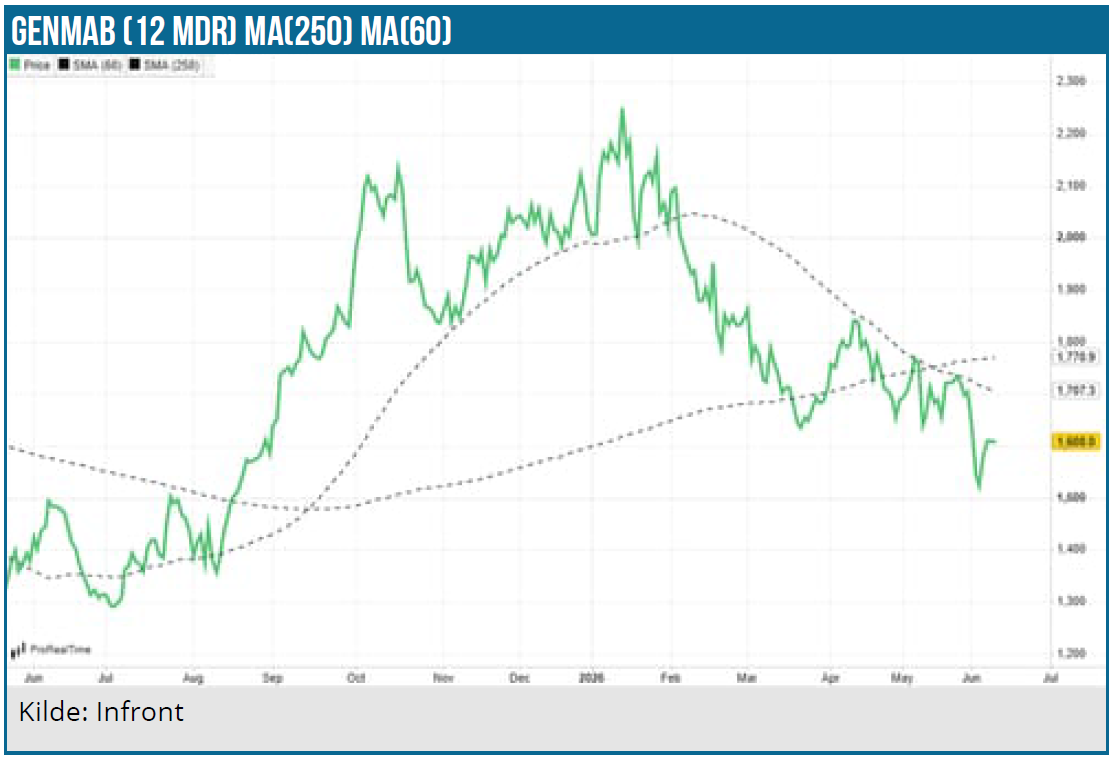

Aktiekursen afhænger i stigende grad af, at investorerne kan se konturerne af livet efter Darzalex. Netop derfor er nyhedstørken blevet en reel byrde. Siden vores seneste analyse i februar, hvor vi noterede kursen i 1.825 DKK, er aktien sivet ned til omkring 1.605 DKK.

Det er værd at dvæle ved det paradoks, der tegner sig under overfladen. Mens kursen er faldet, er det fundamentale billede efter vores opfattelse snarere blevet styrket, og den brede analytikerstand er hen over foråret blevet mere positiv, ikke mindre.

Det er præcis dén risiko, vi flere gange (nr. 6/2025 og 4/2026) har advaret om siden foråret 2025: frygten for en uinteressant nyhedsstrøm og mangel på kursdrivende events. Den risiko har nu materialiseret sig i sin reneste form.

Potentialet er dog ikke forsvundet sammen med foråret. De kendte triggere er blot rykket tættere på, idet de afgørende readouts nu ventes samlet i 2. halvår. Efter vores opfattelse har kursfaldet derfor, hvor paradoksalt det end kan lyde, gjort risikobilledet mere attraktivt, ikke mindre.

Et forår uden afgørende nyt

1. kvartalsregnskabet i maj ændrede ikke grundlæggende ved det billede, vi tegnede i februar. Den underliggende drift er stærk: Omsætningen voksede 25 %, Darzalex-maskinen hos Johnson & Johnson rundede knap 4 mia. USD i kvartalssalg, og EPKINLY tog endnu et solidt skridt med en global vækst på 52 %.

At bundlinjen samtidig faldt markant, ser ved første øjekast dramatisk ud, men forklaringen er primært finansiel og knytter sig til renteomkostningerne på Merus-gælden snarere end til driften. Renser man regnskabet for effekten af opkøbet, leverede Genmab reelt over forventning, samtidig med at guidance for året blev fastholdt. Reaktionen blev et afdæmpet kursfald på 2,5 %, hvilket antyder, at markedet delvist så igennem den optisk svage bundlinje.

Et enkelt konkret fremskridt fra kvartalet fortjener at blive fremhævet, fordi det illustrerer den slags udvikling, der sjældent giver overskrifter, men som i praksis kan flytte salget. I marts fjernede de amerikanske myndigheder kravet om 24 timers indlæggelse efter den første høje dosis EPKINLY i 3.linje DLBCL. Det er en logistisk lettelse, der gør behandlingen mere ambulant og dermed reducerer netop den friktion, som ofte er afgørende for, hvor hurtigt et lægemiddel vinder terræn.

Den seneste begivenhed med potentiale til at flytte aktien var ASCO-konferencen sidst i maj, hvor Genmab fremlagde den fulde datapakke fra fase 3-studiet EPCORE DLBCL-1. Da de overordnede resultater allerede var kendt fra januar, fremstod fremlæggelsen dog mere som en bekræftelse end en åbenbaring.

Aktien faldt ikke desto mindre i dagene omkring konferencen, men af årsager uden direkte forbindelse til Genmabs egne data. Det var i stedet Johnson & Johnson, der stjal billedet. Selskabets nye data for amivantamab i recidiverende hoved- og halskræft blev i flere internationale medier fremstillet, upræcist, som en slags “kræftvaccine” med usædvanligt høje responsrater.

Netop hoved- og halskræft er Petosemtamabs kerneindikation og dermed også centrum for Genmabs cirka 8 mia. USD store Merus-opkøb. Succesen er tvetydig for Genmab, fordi den skaber konkurrencestøj inden for netop det område, hvor selskabet med den store Petosemtamab-satsning forsøger at bygge et af sine vigtigste ben efter Darzalex, mens den samtidig understreger Genmabs succesfulde lægemiddeludvikling, da amivantamab oprindeligt er udviklet på Genmab DuoBody-platform.

Fortællingen om øget konkurrence ramte stemningen i en periode, hvor markedet i forvejen var nervøst for livet efter Darzalex og for en bredere svaghed i biotek. Genmabs eget forår var med andre ord ikke blot stille; det blev også overdøvet.

Kalenderen mod virkeligheden

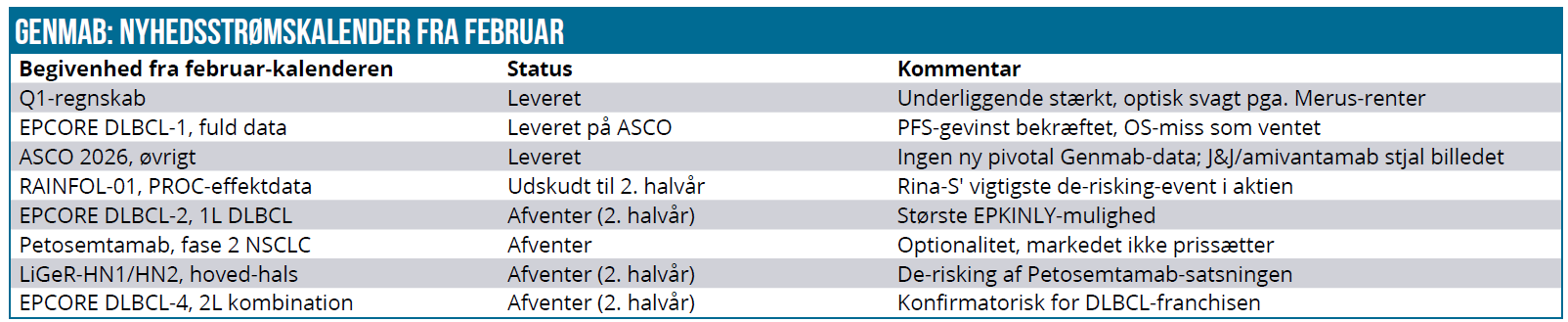

Det forklarer dog kun en del af den svage kursudvikling. Resten ligger i nyhedsstrømmen. Holder man vores nyhedsstrømskalender fra februar op mod det faktiske forløb, er billedet entydigt:

Den nøgterne læsning er, at vi i februar ramte substansen rigtigt, men var en anelse for optimistiske på timingen. Vores kalender placerede de pivotale Rina-S-data i platinresistent æggestokkræft i 1. halvår, men både selskabets egen vejledning og markedets forventninger peger nu på 2. halvår. Det rokker ikke ved aktivets profil, men det forklarer langt hen ad vejen, hvorfor foråret blev så nyhedsfattigt: Der var ganske enkelt ikke noget afgørende at handle på.

Det centrale datapunkt kommer fra RAINFOL-01, det enkeltarmede fase 1/2-studie, som kan danne grundlag for accelereret godkendelse. Det skal adskilles fra RAINFOL-02, som er det randomiserede fase 3-studie, der afsluttede rekruttering i marts og først rapporterer senere, efter alt at dømme tidligst i 2027.

De 3 ben: Substansen står uændret

Tilbage i vores seneste analyse (nr. 4/2026) gik vi i dybden med EPKINLY, Rina-S og Petosemtamab. Det væsentlige er, at intet i den mellemliggende, sparsomme nyhedsstrøm rokker ved den analyse. EPKINLY og Rina-S fremstår snarere en smule mere afklarede, mens Petosemtamab har fået mere konkurrencestøj omkring sig uden endnu at have tabt noget reelt.

1) EPKINLY: Fra bevis til ekspansion

EPKINLY er det mest modne af de tre ben. Stoffet er allerede godkendt, salget voksede 52 % i kvartalet, og spørgsmålet er for længst rykket fra, om epcoritamab virker, til hvor stort det kan blive.

De fulde DLBCL-1-data på ASCO ændrede ikke billedet fra januar. Studiet viste en klar gevinst på progressionsfri overlevelse, men ingen statistisk signifikant overlevelsesgevinst. Det er fortsat et overhæng, men ikke et, der efter vores vurdering ændrer den langsigtede case.

Vores udlægning er den samme som i februar: Den udeblevne overlevelsesgevinst skal ikke overfortolkes, fordi kontrolarmens overlevelse formentlig er blevet løftet af, at patienterne undervejs i studiet fik adgang til nye behandlinger, herunder den CD3x-CD20-bispecifikke klasse, som epcoritamab selv tilhører. Det gør ikke OS-misset uvæsentligt, men det gør det mindre entydigt, end overskriften antyder.

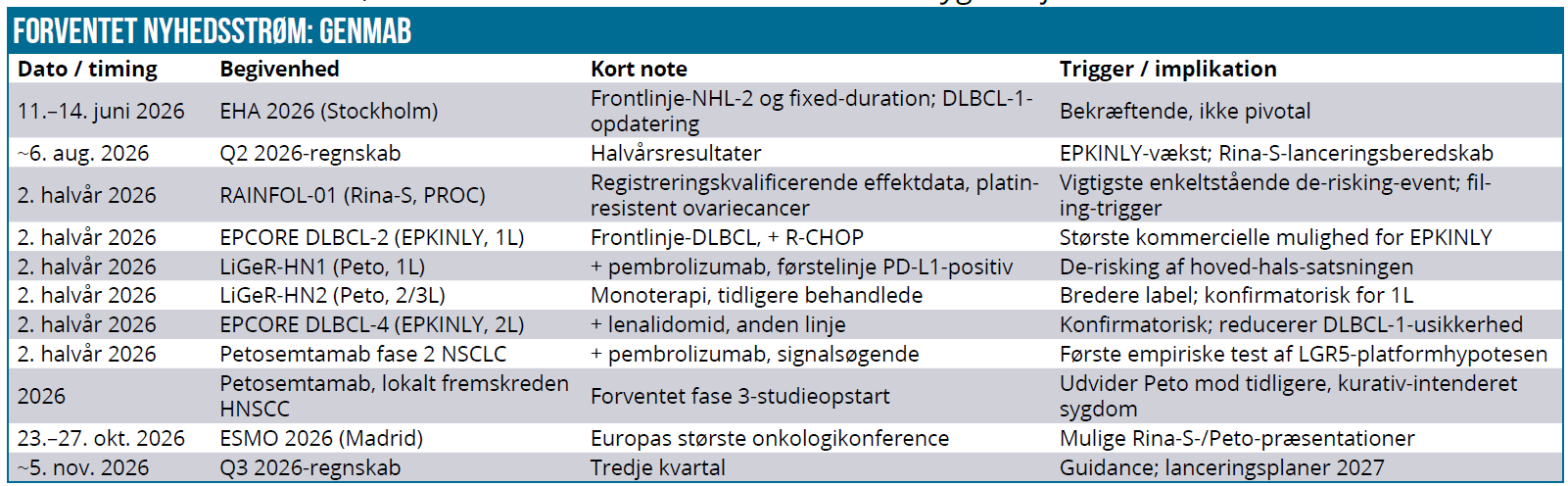

Den langsigtede værdiskabelse afgøres under alle omstændigheder ikke i recidiverende eller refraktær sygdom, hvor DLBCL-1 hører hjemme, men i frontlinjen. Det er her, det store marked ligger, og det er her, det pivotale fase 3-studie EPCORE DLBCL-2 i 1. linje-DLBCL rapporterer i 2. halvår.

EHA i denne uge kan give en tidlig, men ikke afgørende, temperaturmåling gennem nye frontlinje- og fixed-duration-data fra EPCORE NHL-2. Den egentlige test bliver dog de registreringsbærende 1.linjedata fra DLBCL-2.

EPKINLY skal kort sagt ikke længere bevise, at det virker, men vise, hvor langt virkningen kan udvides: fra recidiv mod frontlinjen.

2) Rina-S: Fra potentiale til bevis

Hvis EPKINLY er den gradvise ekspansionscase, er Rina-S den mere binære beviscase. Forårets SGO-data var understøttende, men ikke afgørende, og det centrale udestående er derfor fortsat RAINFOL-01 i platinresistent æggestokkræft. Readoutet ventes i 2. halvår og er efter vores vurdering det vigtigste enkeltstående de-risking-event i hele aktien.

Netop derfor står Rina-S som porteføljens reneste enkeltkort, det med størst potentiel betydning og kortest vej til afklaring. Den kommende afklaring gælder dog først og fremmest det kliniske spørgsmål. Ved siden af ligger AbbVie-striden om linker-teknologien som en juridisk ubekendt.

Striden udspringer af et søgsmål i Washington, hvor AbbVie ikke gør patentkrav gældende, men påstår misbrug af forretningshemmeligheder, og den omfatter nu også en klage til de amerikanske handelsmyndigheder, der i værste fald søger at udelukke visse antistof-lægemiddelkonjugater fra import til USA.

Sagen ved domstolen er i den forbindelse sat i bero, og Genmab afviser anklagerne kategorisk, blandt andet med henvisning til, at AbbVie har anlagt en stribe tilsvarende sager mod andre konkurrenter. Vi ser ikke sagen som et hovedargument imod casen på nuværende tidspunkt, men en uafklaret tvist hængende over et af selskabets mest værdifulde aktiver er ikke desto mindre et usikkerhedsmoment, der hører med i billedet.

3) Petosemtamab: Konkurrencestøj, ikke nederlag

Petosemtamab står på kort sigt det mest udsatte sted, men er på længere sigt måske også det mest interessante af de tre ben. Her kom ingen ny Genmab-data, men amivantamab gjorde aktivet mere aktuelt ved at skabe konkurrencestøj i netop hoved- og halskræft, hvor Genmab har to fase 3-studier i gang og skal forsvare sin milliardsatsning.

Markedet tog konkurrentens data som et tilbageslag for Petosemtamab, men den reaktion er svær at begrunde entydigt i tallene. Datasættene lader sig dårligt sammenligne, fordi de stammer fra forskellige behandlingslinjer. Amivantamabs omkring 42 % kommer fra en senere og sværere linje, mens Petosemtamabs omkring 63 % er opnået i førstelinje i kombination med pembrolizumab. Forskellen i linjer vejer her tungere end forskellen i responsrater, og det er derfor for tidligt at udråbe amivantamab som den stærkere kandidat.

Dertil kommer, at de to stoffer ikke nødvendigvis rammer markedet samme sted. Amivantamabs nærmeste vej til kommercialisering går gennem senere linjer, mens Petosemtamabs største mulighed ligger i 1.linje i kombination med checkpoint-hæmmer. Konkurrencen er reel, men langt fra det nulsumsspil, markedet synes at frygte.

Bagved den nære strid ligger desuden Petosemtamabs NSCLC-optionalitet, som repræsenterer en langt større indikation, og som markedet efter vores vurdering endnu ikke har sat fuld værdi på. Her argumenterede vi i februar for, at LGR5-målet, som netop adskiller Petosemtamab fra amivantamab, er en bredere platformmekanisme med potentiale ud over hoved-hals-området.

Endelig er et gennembrud for Johnson & Johnson langt fra et rent tab for Genmab. Amivantamab er udviklet på Genmabs DuoBody-platform, og en kommerciel succes validerer dermed selskabets antistofteknologi og udløser samtidig royaltyindtægter, ifølge markedsestimater i størrelsesordenen 8-10 %.

Det samlede billede: Ingen ben er knækket

Samlet set er billedet for de tre ben i senstadiepipelinen derfor mindre dramatisk, end kursudviklingen antyder. Ingen af programmerne er knækket, men ingen har endnu leveret det bevis, der kan tvinge markedet til endegyldigt at revurdere casen.

Vi vurderer dog fortsat, at Genmab på tværs af de tre aktiver har et betydeligt tidsmæssigt forspring i forhold til den nærmeste differentierede konkurrence, og det er et forspring, der er værd at fastholde i en periode med konkurrencestøj. Skulle vi pege på det ben, hvor afstanden mellem kurs og sandsynlig værdi er størst, ville det være Rina-S. Fælles for alle tre ben er dog, at dommen falder i 2. halvår.

Tålmodighed er blevet dyr, men casen er ikke brudt

Det mest bemærkelsesværdige ved foråret er, at aktiekursen har bevæget sig i modsat retning af analytikerstanden. Mens flere store huse hen over perioden har hævet kursmål og er blevet mere positive, er aktien fortsat sivet ned. Det er en sjælden, men ikke uforklarlig konstellation.

Forklaringen er, at hele bevisbyrden nu er skubbet ind i 2. halvår. Indtil de afgørende readouts falder, handler Genmab i et tomrum, hvor markedet ikke belønner sandsynligheder, men venter på beviser. Det gælder Rina-S i æggestokkræft, frontlinje-DLBCL for EPKINLY og det første mulige fase 3-resultat for Petosemtamab i hoved- og halskræft.

Der er fortsat forhold, som kan holde aktien tilbage i mellemtiden. DLBCL-1’s manglende statistisk signifikante overlevelsessignal er et overhæng, indtil de konfirmatoriske studier rapporterer, og Merus-gælden vil tynge den rapporterede bundlinje et stykke tid endnu.

Jan van de Winkels nye bestyrelsesrolle i Novo Nordisk har samtidig næret spørgsmål om fokus, især blandt private investorer, men vi vurderer ikke, at den ændrer Genmabs strategiske retning, da den daglige ledelse og pipeline-eksekvering ligger hos en efterhånden meget bred organisation.

Forårets stilhed ændrer derfor ikke ved vores grundlæggende vurdering. De aktiver, der skal afløse de Darzalex-royalties, som bortfalder hen mod slutningen af årtiet, er de samme, og deres profil er om noget blevet bekræftet hen over foråret. Det, der har ændret sig, er timingen. Re-ratingen er udskudt, ikke aflyst.

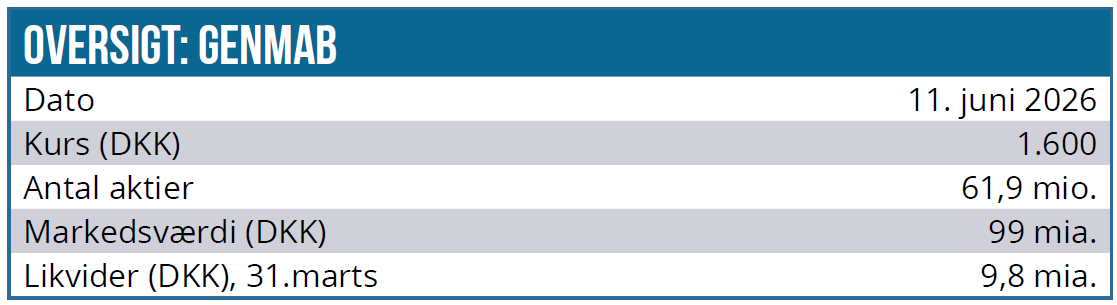

Netop derfor justerer vi vores tolvmåneders kursmål fra 2.700 til 2.600 DKK. Nedjusteringen afspejler primært, at de værdiskabende readouts er rykket et halvt år, og dermed en tidsforskydning snarere end en egentlig svækkelse af aktiverne. Med aktien omkring 1.605 DKK er afstanden til kursmålet fortsat cirka 62 %, og målet ligger nu kun omkring 13 % over den brede konsensus.

At markedet trods en stadig mere positiv analytikerstand handler aktien så lavt, afspejler efter vores opfattelse, at det fortsat indregner en for høj sandsynlighed for, at pipelinen skuffer. Dette er tålmodighedsfasen, og sommeren kan meget vel forblive stille, men agurketiden synes allerede rigeligt indpriset. Leverer 2. halvår blot på dele af den afgørende senstadie-katalysatorklynge, kan efteråret blive det stik modsatte af stilhedens forår.

Kurs på analysedato:

1.605 DKK

Kursmål:

2.600 DKK

Analysedato:

11. juni 2026

David Mygind ejer aktier i Genmab

David Mygind

Disclaimer: Læs her om ØU’s aktieanalyser.