Danske Banks regnskab for 3. kvartal viste en bredt funderet fremgang på tværs af forretningsområder og geografi. Det førte til en opjustering, der i det store hele nok var ventet, hvis man ser på konsensusestimaterne.

Konsensusestimaterne forud for Danske Banks regnskab pegede på et nettoresultat for 2017 på 19,8 mia. kr, hvilket var helt i toppen af den hidtidige forventning på 18-20 mia. kr. På baggrund af et godt resultat på 4,9 mia. for 3. kvartal og 15,3 mia. for de første 9 måneder blev forventningen hævet med 1 mia. kr. til 19-21 mia. kr.

Fremgangen var grundlæggende båret af en solid udvikling i den nordiske makroøkonomi, som har affødt øget udlån (både privat og erhverv) og øgede nettorenteindtægter, lavere nedskrivninger og øgede indtægter fra kundeaktiviteten relateret til de finansielle markeder. Samtidig er omkostningsniveauet fastholdt næsten uændret med en mindre stigning på 2%, uden at der tages højde for ekstraordinære (positive) forhold i 2016.

Afvisning af udbyttevink

Det seneste stykke tid har der været fokus på, at Finanstilsynet igen har løftet pegefingeren overfor bankernes stigende udbyttebetalinger. Det er bl.a. sket med baggrund i en opfordring til Spar Nord om at genoverveje deres udbyttepolitik, hvor det har været målet at hele 2/3-dele af overskuddet udbetales.

Der blev også spurgt ind til dette på Danske Banks telefonkonference. Lidt overraskende afviste CEO Thomas F. Borgen klart, at man har oplevet nogen ændring i den dialog, man har med myndighederne. Han tilføjede endvidere, at det er en del af myndighedernes (Finanstilsynets) mandat hele tiden at minde bankerne om at sikre kapitalgrundlaget og være tilbageholdende med udbyttet. Konsensus var forud for regnskabet et udbytte på 9,8 kr. per aktie. I lyset af opjusteringen og den kategoriske afvisning af en ændring i myndighedernes opfattelse venter vi p.t. at udbyttet igen hæves 9 til 10 kr. per aktie.

Den største usikkerhed knytter sig stadig til de fremtidige kapitalkrav, som endnu ikke er på plads fra myndighedernes side. Det afskærer bankerne fra at lægge sig fast på en fremtidig kapitalstruktur og dermed også udbyttepolitik.

Kursmål uændret

Vi noterer, at Danske Bank på det seneste har handlet vandret indenfor et meget snævert interval. Det ligger ganske godt i tråd med vores forventning fra juni måned om et kursmål på 240-270 på 6 måneder.

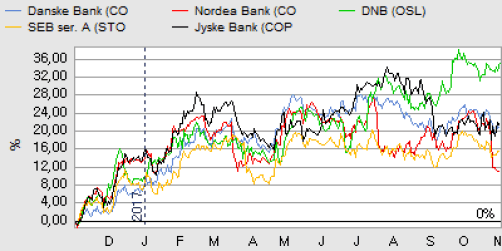

Isoleret set ser vi ingen stor downside for Danske Bank de næste 6 måneder. Som kursgrafen viser, har kursbevægelserne i lang tid været meget sektordrevet, men det er ikke længere tilfældet i ligeså høj grad. Vi venter dog et udskilningsløb på en måde, hvor sektorvinderne ikke vil udvise store stigninger, men snarere være de banker der undgår kursklø. I den anden retning ser vi altså fortsat ingen stor upside, da værdiansættelserne af storbankerne helt overordnet set ikke tillader dette. K/I-værdierne er høje, samtidig med at konkurrencen stadig intensiveres.

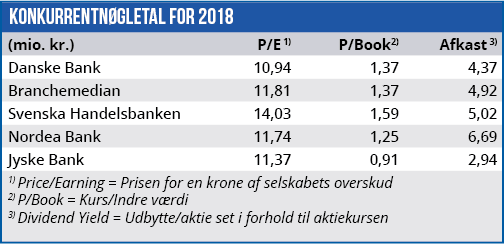

Danske Bank handles med en mindre rabat på P/E både for 2017 og 2018, hvilket umiddelbart bør give rum for, at banken kan nå toppen af vort kursinterval blot ved at nå medianniveauet for sine peers omkring 12 for 2018 og 11 for 2019. Det modsvarer en upside på 10% fra bundet af kursranget i 240. Det er pænt uden at være prangende.

Børskurs på analysetidspunktet: 247,00

AktieUgebrevets kursmål (6 mdr): 240-270