Investorerne tog godt imod Scandinavian Tobacco Groups kvartalsregnskab og et ekstraordinært udbytte. Et hurtigt aktiesalg satte dog en stopper for festen, men eliminerer samtidig endnu en usikkerhed i aktien.

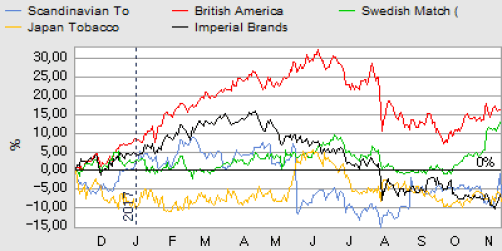

Aktien steg efter onsdagens kvartalsregnskab helt op til kurs 118 svarende til en stigning på 9% i forhold til kursen i dagene forud for regnskabet. Et bemærkelsesværdigt udsving, som sjældent ses i den størrelsesorden i en stabil og ret forudsigelig aktie som STG. At luften sidst på dagen gik lidt af ballonen, så aktien lukkede i 116, ser vi som et tegn på, at markedet begyndte at ane, at et aktieudsalg fra den tidligere svenske storaktionær Swedish Match var under opsejling.

Efter børsluk solgte den svenske snusproducent nemlig sin resterende aktiepost på 9%, og dermed er svenskerne, som ved børsintroduktionen ejede 40% af selskabet, nu helt ude af STG. Aktieposten er løbende blevet reduceret i næsten hvert eneste åbne handelsvindue, og må derfor antages at have lagt et vist pres på kursen. Den danske storaktionær Augustinus Fonden købte nogle af aktierne og krydsede 25% ejerskab.

Vi noterede, at den amerikanske online-forretning Cigars International (salg af håndrullede cigarer), der var ude i store problemer tidligere i år som følge af en fejlfyldt implementering af et stort IT-system, nu har et system som virker, og man kan håndtere ordrer i det tempo, der oprindeligt var forventet. Det er fra de håndfremstillede cigarer, at koncernen kan skabe vækst, og nu udestår kun det største problem, som er at vinde de kunder tilbage, som i stor grad blev påvirket af forårets problemer.

Udbytte ikke tegn på mindsket opkøbslyst

STG havde i starten af året varslet muligheden for et ekstraordinært udbytte senere på året. Et løfte, der blev indfriet i kvartalsregnskabet med et udbytte på 3,50 kr. per aktie.

Udbetalingen af udbytte skal ikke ses som et tegn på, at STG har aflyst at lave opkøb. Man har fortsat et finansielt råderum, så man kan agere, hvis der skulle opstå en mulighed for at lave et opkøb blandt de muligheder der kontinuerligt er i pipelinen.

Siden vor seneste opdatering er der lidt skuffende ikke sket noget på den front, men det er fortsat vores vurdering, at et opkøb vil falde på plads før eller siden. Det er simpelthen nødvendigt i en svindende branche, hvor konsolidering er den eneste udvej for langt de fleste mindre aktører på sigt.

Kursmål op

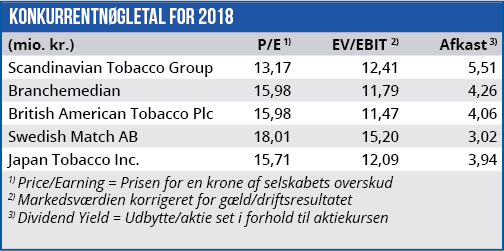

Med salgspresset fra Swedish Match ude af billedet, og ikke mindst en bekræftelse af at problemerne i USA er løst, er 2 usikkerheder omkring aktien reduceret og vort hidtidige kursmål på 110 indfriet. Vi hæver derfor vort kursmål en smule fra 105-115 til 110-125.

Spændet skal illustrere, at vi ser en god sandsynlighed for en upside på ca. 10% fra det nuvæ-rende kursniveau henover de næste 6 måneder. Vi forventer et udbytte på mindst 5,50 kr. til foråret. På positivsiden forventer vi stadig, at selskabet kan præsentere et eller flere profitable opkøb, som kan hjælpe med at udnytte fabrikskapaciteten endnu bedre. Det kan sammen med en fremgang i Cigars International give fornyet luft til aktien og investorerne et nyt syn på forretningen, samtidig med at vi noterer markedets positive reaktion på regnskabet. På negativsiden er den største risiko fortsat den regulatoriske udvikling, hvor vi så sent som ultimo juli så et pænt kursfald ovenpå en udmelding fra FDA.

Børskurs på analysetidspunktet: 108,50

AktieUgebrevets kursmål (6 mdr): 110-125