FLSmidths 3. kvartalsregnskab sendte selskabets aktiekurs til bunds. Men selskabet fastholdt forventningerne, så hvor gik det galt?

Der må ligge noget alvorligt bag en reaktion fra markedet, som sender aktiekursen ned med 15% på en uge. F.eks. en større nedjustering af årets forventninger. Men det var ikke tilfældet i FLSmidths 3. kvartalsregnskab. Tværtimod fastholdt FLSmidth helårsforventningerne om en omsætning i intervallet 17-19 mia. kr. og en EBITA-margin på 7-9%. Bekymringerne giver dog mere mening, hvis man fokuserer på 3. kvartal. Her noterede man et fald i omsætningen på 14% og en halvering af bundlinjeresultatet korrigeret for ikke-fortsættende aktiviteter. Så med fokus på det helt korte sigt kan kursfaldet godt forklares.

Men i en virksomhed for FLSmidth, hvor man opererer med meget store enkeltstående ordrer, vil det være forkert at tillægge et enkelt kvartal for stor betydning. I stedet bør man se på selskabets ordreindgang, som fortæller om fremtidsudsigterne for både omsætning og indtjening. Her noterede man en stigning på 1%. Det lyder omtrent som status quo, men den organiske vækst var reelt på 4%, da valutakursudviklingen reducerede væksten i danske kroner med 3 procentpoint.

Samtidig konstaterer man, at kobberprisen i 3. kvartal nåede den højeste pris i tre år, hvilket var medvirkende til ”an increasing level of customer inquiries for mining equipment”.

Manglende optimisme omkring 2018

Alt i alt ser det altså slet ikke så tosset ud, så hvorfor styrtdykkede aktiekursen så? Det gjorde den, fordi markedet dels havde forventet endnu mere af FLSmidth på kort sigt, og dels havde forventet en klarere positiv udmelding om vækstforventningerne i 2018.

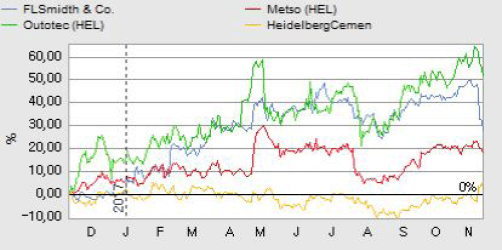

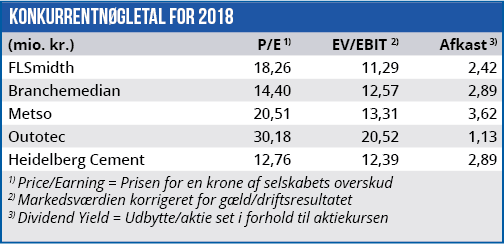

Da FLSmidth aflagde halvårsregnskab i august var branchemedianen for forventet Price/Earning i 2017 22,4, mens den for FLSmidth var 22,5. Forventningerne til FLSmidth var altså stort set de samme, som til markedet i almindelighed. Men tre måneder senere var FLSmidth og branchen gået hver sin vej mht. forventninger. Nu var branchemedianen for den forventede Price/Earning i 2017 faldet til 18,4, mens det samme tal for FLSmidths vedkommende var steget til 24,9.

Forventningerne til FLSmidth var altså steget, mens forventningerne til branchen i almindelighed var faldet. Det er en tung byrde at bære, og det lykkedes da heller ikke for FLSmidth at gøre det til analytikernes tilfredshed. På denne baggrund giver det mening, at kursen falder på trods af selskabets fastholdte forventninger til helårsresultatet. Kursfaldet knyttede sig nemlig primært til FLSmidths værdiansættelse i forhold til branchen.

Hvis vi ser fremad mod 2018, så er FLSmidths meldinger ikke helt, som markedet kunne have ønsket sig. Markedet ønsker at se ordet ”vækst” i FLSmidths udmeldinger, men i stedet ser de ordet ”stabilisering”. Stabilisering er positivt, når det afløser tilbagegang, men det kan ikke begrunde en Price/Earning på næsten 25. I 2018 er forventningerne til FLSmidth stadig større end til markedet i almindelighed, men den forventede Price/Earning for 2018 er nu faldet til 18,3.

Det kommende årsregnskab vil gøre os klogere på FLSmidths forventninger til 2018, men efter det markante kursfald og 3. kvartalsregnskabets meldinger om markedsudviklingen, forventer vi, at aktiekursen nu ligger tæt på bunden. Det bør kræve en decideret nedjustering at presse kursen længere ned, og det forventer vi ikke vil ske.

Børskurs på analysetidspunktet: 371,60

AktieUgebrevets kursmål (6 mdr): 360-435