Nordjyske Bank oplever en god udlånsvækst, men usikkerhed om de fremtidige kapitalkrav og Jyske Banks aktiepost lægger en dæmper på aktiens potentiale på kort sigt.

Nordjyske Banks regnskab for 3. kvartal glimtede ved væksten i udlånet, som steg fra 10.504 mio. kr. i 3. kvartal 2016 til 11.519 mio. kr. i 2017. Det modsvarer en stigning på 9,7% målt i forhold til 3. kvartal året før, og 1,9% hvis man alene måler i forhold til 2. kvartal. Udlånet har gennem 2014, 2015 og 2016 ligget uændret omkring 10.800 mio. kr, og Nordjyske Bank skriver selv, at Region Nordjylland oplever stigende beskæftigelse, stigende boligpriser og en god erhvervsudvikling.

Den stigende konkurrence rammer dog også banken, således at den flotte udlånsvækst overhovedet ikke viser sig i renteindtægterne. I forhold til de første 9 måneder af 2016 falder de faktisk fra 397 til 392 mio. kr, hvilket dog opvejes af et fald på 9 mio. kr. i renteudgifterne. Nettoeffekten er således en stigning på marginale 1%.

Den gode økonomi afspejler sig også i fortsat faldende nedskrivninger, men Nordjyske Bank er qua sin landbrugseksponering endnu ikke nået til det punkt, hvor der bliver tale om tilbageførsler. Det sidste skyldes dog også et element af konservatisme. Nedskrivningsposten har været faldende henover årets 3 kvartaler og er samlet på 62 mio. kr. Banken ”nedjusterede” i regnskabet deres forventning til årets nedskrivninger fra ca. 75 mio. kr. til ca. 65 mio. kr. Det betyder, at posten i 4. kvartal kun forventes at lande på 3 mio. kr. I 2018 vil det derfor være naturligt at forvente et yderligere fald på årsbasis fra 65 mio. kr. i 2017.

Hårde kapitalkrav forude

Der er stort fokus på de fremtidige kapitalkrav, som Finanstilsynet forventer at udmelde eller indikere til den enkelte bank i løbet af december. Usikkerheden består især i den såkaldte ”management-buffer”, som kan blive på op til 4,5%. Det vil i praksis (og i værste fald) betyde, at Nordjyske Bank skal stille med et kapitalgrundlag på op mod 23% henover en 5 årig indfasningsperiode! I forhold til dagens kapitalprocent på 16,3 (heraf 14,3% i ren egenkapital) er det en voldsom stigning.

Problemet kan løses via egenkapital og/eller div. former for hybridkapital og efterstillet fremmedkapital. Qua bankens størrelse er det dog p.t. usikkert, hvor dyrt det vil blive at benytte fremmedkapital, ligesom der også på sigt vil være en refinansieringsrisiko at tage højde for. Banken oplyser allerede nu, at man vil genoverveje sin udbyttepolitik (p.t. 30-50% af nettoresultatet), når de endelige kapitalkrav foreligger, da man ser et behov for konsolidering (dvs. opbygning af egenkapital).

Aktien presset af udsalg

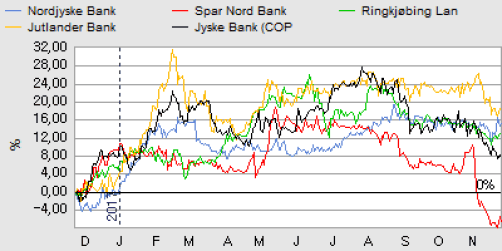

Det lægger en voldsom dæmper på kursen, at Jyske Banks aktiepost på 38% nu har været til salg i et halvt år, uden at der er fundet en køber. Jvf. udmeldingerne fra Jyske Banks Anders Dam er det tilsyneladende et spørgsmål om pris, snarere end en egentlig mangel på købere til så stor en aktiepost uden indflydelse. Vi venter en flad kursudvikling, indtil der er fundet en løsning.

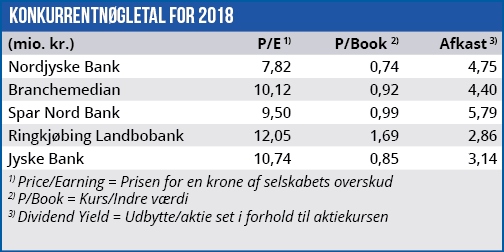

Indre værdi per aktie er senest op gjort til 157 kr/aktie i kvartalsregnskabet, men korrigerer man for goodwil på 24 kr. per aktie, er den korrigerede indre værdi på 133 kr/aktie. Ved dagens aktiekurs handler aktien dermed til en K/I på 0,90, hvilket umiddelbart er i den høje ende, når vi er blandt de små og mellemstore banker. Til gengæld ligger P/E stadig på et ganske acceptabelt niveau omkring 8.

Børskurs på analysetidspunktet: 121,00

AktieUgebrevets kursmål (6 mdr): 115-130