H+H Internationals 3. kvartalsregnskab leverede en usædvanlig kombination af op- og nedjusteringer. Mens væksten i omsætningen bliver dårligere end forventet, hæves den nederste grænse for forventet EBITDA.

H+H International har hidtil forventet en vækst i årets omsætning på 5-7%, men i 3. kvartalet nedjusteres dette mål til 4%.

En sådan nedjustering af regnskabets toplinje ville normalt have en negativ effekt på indtjeningen, men sådan forventes det ikke at blive. Tværtimod indsnævrer man forventningerne til EBITDA ekskl. særlige poster i opadgående retning. Det forventede interval ændres således fra 220-240 mio. kr til 230-240 mio. kr. Forklaringen på denne usædvanlige kombination ligger to steder:

For det første har efterspørgslen på det russiske marked været svagere end forventet, mens bygherrerne i Storbritannien på kort sigt har hentet H+H’s produkter fra den lagerbeholdning, som de opbyggede i fjor.

For det andet har en planlagt ændring i pris/ volumen-forholdet betydet, at bruttomarginen er steget både i 3. kvartal (26,6% mod 26,4% i fjor) og for årets første tre kvartaler (25,9% mod 25,4% i fjor). H+H tjener altså flere penge pr. omsætningskrone i år, end man gjorde sidste år.

I den forbindelse er det værd at bemærke, at stigningen i bruttomargin faktisk sker på trods af højere produktionsomkostninger end normalt.

Som fortalt i AktieUgebrevet nr. 36/2017 betyder en opgradering af H+H’s britiske fabrik, at man på kort sigt er nødt til at importere produkter fra koncernens fabrikker i Polen, og det medfører ekstraordinære transportomkostninger.

Hvis der korrigeres for denne post, stiger bruttomarginen i 3. kvartal til 27,5%, hvilket er mere end et procentpoint højere end 26,4% i fjor.

På kort sigt må omsætningen i Rusland forventes at forblive på et lavt niveau, men det pressede salg pga. forbrug fra lager i Storbritannien må betragtes som en periodeforskydning. Der er derfor ikke grundlag for at betragte den stagnerende omsætning i 2017 som et varsel om dårlige tider. Samtidig holdes H+H’s bruttomargin kunstigt nede af de ekstraordinære omkostninger, som forsvinder, når opgraderingen af den engelske Borough Green-fabrik er afsluttet.

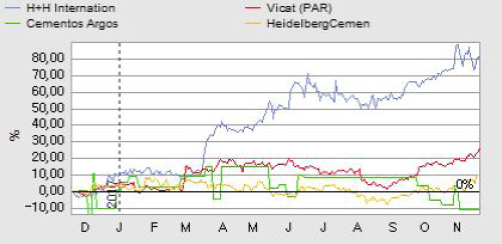

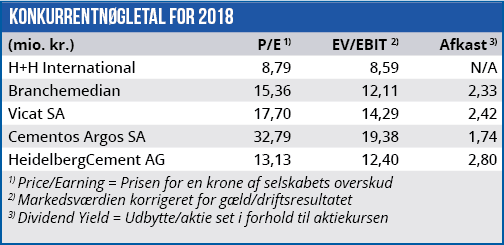

H+H’s udsigter mht. både omsætning og indtjening er bedre end 3. kvartalsregnskabet isoleret set viser. Når det sammenholdes med en stigning i det primære driftsresultat på 18% i år, er en forventet Price/Earning for 2018 på 8,8 (branchemedian: 15,4) en markant undervurdering af aktien.

Børskurs på analysetidspunktet: 123,00

AktieUgebrevets kursmål (6 mdr): 135-155