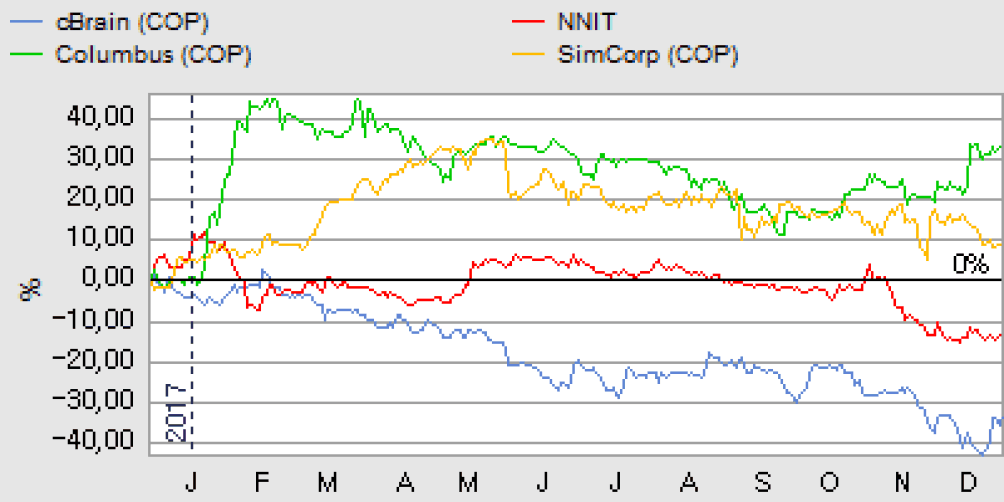

Efter en langvarig sivende tendens fik cBrains aktiekurs lidt tiltrængt luft af mandagens opjustering.

Software-selskabet cBrain opjusterede vækstforventningen i årets resultat før skat fra 5-10% til 10-12%, mens man fastholdt forventningen om en omsætningsvækst på 10-15%. En vækst i den størrelsesorden vil løfte omsætningen til ca. 80 mio. kr. fra sidste års 71,8 mio. kr. med en forventelig bundlinje før skat på 8-10 mio. kr.

Opjusteringen begrundes med en god ordreindgang og øget produktivitet, hvilket på indtjeningssiden er positivt i et regnskabsår, hvor der bruges mange penge på at ekspandere internationalt. På omsætningssiden ser væksten også tilfredsstillende ud med tanke på, at konverteringen til abonnementsbaserede cloud-løsninger på kort sigt har en udvandende effekt på omsætningen.

[irp posts=”540748″ name=”Aktiemarkedet er endnu ikke på sikker grund“]

Vi har tidligere omtalt dette, som helt enkelt betyder, at omsætningen fra nye ordrer fordeles over flere år (typisk 4-6 år) i modsætning til tidligere at blive indregnet næsten fuldt ud i år 1. En omsætningsvækst på 10-15% i et omlægningsår indikerer derfor en ganske sund vækst i den underliggende forretning og en god visibilitet og omsætningssikkerhed for de kommende år.

USA er kursdriver

Efter vores vurdering kan en stor del af den dalende aktiekurs sandsynligvis henføres til de manglende fremskridt i USA, forstået på den måde at det har været meget småt med nyhederne fra det amerikanske igennem hele 2017.

I den korte periodemeddelelse for 3. kvartal fokuseres på de markedsføringsaktiviteter, der har været gennemført, og så nævnes det, at man i USA og UK arbejder med en række potentielle kundeemner, men at det ikke er muligt at udtale sig om hvornår disse måtte udmønte sig i konkrete ordrer. Der er altså ikke p.t. tegn på, at hverken USA- eller UK-togtet er slået fejl. Det ligner mere et klassisk langstrakt forløb, som typisk ses i forbindelse med offentlige kunder og de tilhørende politiske processer. I Tyskland noterer vi fremgang med den 2. ordre til den samme Berlin-myndighed i centraladministrationen – hvilket må betyde en stor tilfredshed med den første ordre, og bekræfter cBrains øgede satsning på dette marked.

Fortsat sivende aktiekurs?

Fortsat sivende aktiekurs?

Vi har fortsat tiltro til, at selskabet kan udvide forretningen ud over de danske grænser, hvilket også er nødvendigt for at kunne berettige den nuværende markedsværdi på 750 mio. kr.

Vi forventer, at aktien vil genoptage sin sivende tendens i mangel på nyheder og nye ordrer, hvilket med lidt held og tålmodighed kan give lejlighed til at købe aktien i et kursniveau omkring eller lige over 30. Med et langsigtet perspektiv er det i vores øjne et attraktivt niveau udfra en forventning om, at cBrain vil lykkes med sin internationalisering.

I erkendelse af den sivende tendens, som vi tager som et tegn på manglende tålmodighed og interesse hos investorerne, sænker vi vort hidtidige kursmål på 50-60 til 40-50 på 6-9 måneders sigt.

Vi forventer at se konkrete fremskridt i enten Tyskland, USA, UK eller et nyt fjerde land, hvilket bør være nok til, at investorerne genfinder tilliden til cBrains internationale perspektiver og potentiale, og dermed igen vil være villige til at løfte selskabets værdiansættelse op mod den ene milliard kroner som kurs 50 repræsenterer.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i cBrain

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i cBrain

Børskurs på analysetidspunktet: 37,50

AktieUgebrevets kursmål (6 mdr): 40-50