Lille Chr. Hansen skuffelse straffet hårdt

En pæn organisk vækst helt i toppen af den udmeldte årsforventning på 8-10% var ikke nok til at formilde investorerne, som sendte aktien markant ned i kølvandet på sidste uges kvartalsregnskab. Nu ses der frem mod kapitalmarkedsdagen i april.

Regnskabet for 1. kvartal viste en flot organisk vækst på 10% i Chr. Hansen, som dermed var helt i toppen af årsforventningen på 8-10%. Den største division, Food Cultures & Enzymes, som står for ca. 60% af omsætningen, leverede en solid organisk vækst, som fik Chr. Hansen til at løfte divisionens årsforventning en smule fra ”lige over” til ”over” det langsigtede vækstmål på 7-8%.

De to mindre divisioner Health & Nutrition og Natural Colours skuffede, men især for sidstnævnte var det i tråd med Chr. Hansens egne forventninger. For Health & Nutrition nedjusterede man årsforventningen en smule fra ”på linje med” til ”under” det langsigtede mål på +10%. Samlet set var det dog ikke nok til at tilfredsstille markedet, som også havde forventet en lidt bedre indtjeningsmargin end den realiserede i 1. kvartal.

Kapitalmarkedsdag i april

Næste fokuspunkt i finanskalenderen er principielt halvårsregnskabet den 11. april, men kort tid efter følger en kapitalmarkedsdag den 19. april, som kan blive ret interessant for de langsigtede investorer. I udgangspunktet handler kapitalmarkedsdagen om den kommende 2-årige strategiperiode, og analytikerne forsøgte på kvartalsregnskabets telefonkonference at spørge ind til hvilke emner, der kommer på dagsordenen den 19. april.

Budskabet var, at det er en helt normal præ-sentation af den kommende strategiperiode og dens fokuspunkter, men der blev også sagt, at de mellemlange finansielle mål vil blive gennemgået. Endelig blev det mere end indikeret, at man vil forsøge at være mere præcis omkring forventningerne på langt sigt, hvilket analytikerne er begyndt at efterspørge.

Analytikerkorpset er med et mediankursmål på 535 klart på den negative side. Ud af 17 anbefalinger er der 2 stærkt køb, 1 køb, 7 hold og 7 stærkt salg. Det negative konsensus er efter vores vurdering en konsekvens af den høje værdiansættelse, og ikke udtryk for at selskabet går dårlige tider i møde på det forretningsmæssige plan. Det er også vores grundlæggende holdning til aktien. Men som vi netop har set er der ikke plads til selv marginale skuffelser, når værdiansættelsen er så høj som den er.

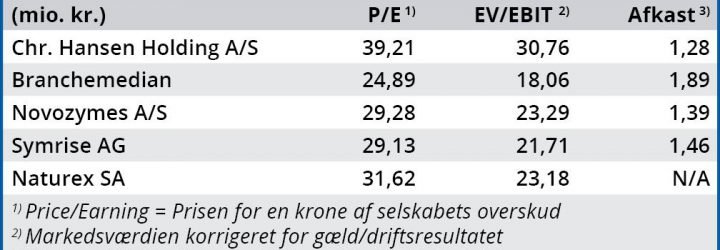

Vi har tidligere – og mange gange – givet udtryk for, at Chr. Hansen er meget dyrt prissat med en P/E for indeværende regnskabsår på 39,2 og 34,3 for det kommende 2018/2019 regnskabsår, der begynder 1. september. Som nøgletalstabellen også illustrerer, er det multipler, der ligger mere end 50% over sektorgruppens median og omkring 30% over de nærmeste store peers. Eksempelvis handler Novozymes ”kun” til en P/E omkring 29,3 for indeværende regnsakbsår og 27,2 for næste regnskabsår.

Kigger vi lidt fremad, ser vi en god mulighed for en kursstigning frem mod kapitalmarkedsdagen, i forventning om at den giver en større sikkerhed for de langsigtede vækstpotentialer i Chr. Hansen. Vi sætter derfor vores kursinterval til 530-590, svarende til bunden og toppen af kursintervallet siden 1. september, men forventer at aktien på helt kort sigt – og forud for kapitalmarkedsdagen – kan nå toppen af kursintervallet. Dvs. kurser omkring 580-590, svarende til et kurspotentiale på næsten 7-9% fra dagens kurs.

Det er vigtigt at huske på, at qua aktiens høje værdiansættelse i forventning om en langsigtet, stabil vækst i forretningen, udgør kapitalmarkedsdagen også en risiko, når de langsigtede forventninger vil blive italesat endnu mere præcist.

Hvis blot en marginal vækstskuffelse i 1. kvartal kan ramme aktien så hårdt som det blev tilfældet, så har marginale ændringer til det langsigtede (10 års) vækstbillede også potentialet til at påvirke relativt voldsomt. Det er en risiko, man som investor ikke må undervurdere.

I det lidt mere lommefilosofiske hjørne er det sluttelig en overvejelse værd om Cees de Jong vil risikere at ødelægge sit eftermæle med store markante negative ændringer til udsigterne 10 år frem, som jo per definition i den grad indeholder et stort usikkerhedsmoment.

Børskurs på analysetidspunktet: 542,50 AktieUgebrevets kursmål (6 mdr): 530-590