NNIT er på vej tilbage på sporet i 2018, men aktien savner investorernes opmærksomhed.

Vækstforventningerne til NNIT var ikke store i 2017 på den organiske side. Årsregnskabet for 2017 bekræftede dette, selvom tallene er lidt svære at gennemskue af flere årsager.

Den rapporterede omsætning voksede med 4,6% til 2.892 mio. kr., men for det første påvirker opkøbet af Scales Group sidste års omsætning og indtjening fra 1. juni og bidrager samlet set med en omsætning på 86 mio. kr. i 2017.

Dernæst indgik NNIT i oktober forlig i en flerårig voldgiftssag med en offentlig kunde, der begyndte før børsnoteringen i 2015. Den resulterede i en engangstilbageførsel af omsætning og indtjening på 33 mio. kr. Endelig var der også påvirkninger fra valutaen i 2017, ligesom nye regnskabsprincipper påvirker opgørelsen af ordrebeholdning og i begrænset omfang omsætningen i 2018.

Selvom 2017 på mange måder kan betragtes som et overgangsår, kan det på den positive side noteres, at NNIT fortsatte med at mindske sin afhængighed af Novo Nordisk. Opgjort for hele 2017 udgjorde Novos andel af omsætningen 42,7%, hvilket i forhold til 44,8% i 2016 er et fald – omend det er beskedent. Derudover færdiggjorde NNIT sit nye state-of-the-art datacenter til tiden og indenfor budgettet. Dermed er kapaciteten til de kommende års forventede vækst på plads.

Vækstforventningerne til 2018 lyder på 4-7% med konstante valutakurser. Forventningen til overskudsgraden fastholdes på et pænt niveau omkring 10-10,5%, hvilket falder indenfor den langsigtede finansielle målsætning på mindst 10%.

Manglende interesse?

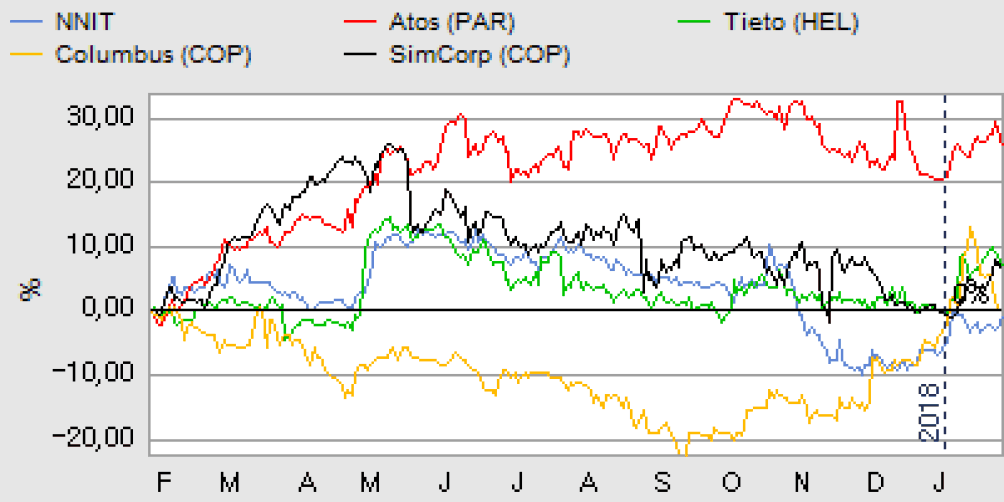

Det store problem for NNIT-aktien er efter vores vurdering, at aktien i den grad lider under manglende interesse p.t. Interessen er kølnet siden Novos nedtur begyndte i 2016 og skabte usikkerhed om, hvordan det ville påvirke NNIT’s omsætning til Novo. Sidenhen er Novo-aktien i høj grad kommet tilbage på sporet, mens det endnu ikke er tilfældet for NNIT.

Med en markedsværdi på 4,5 mia. kr. er selskabet trods sin Novo-relation ikke stort nok til for alvor at tiltrække de store institutionelle investorer. Den gennemsnitlige daglige omsætning i NNIT-aktien ligger omkring 4 mio. kr.

Novo Nordisk og Novo Fonden ejer fortsat hver 25,5% af aktierne, hvilket sammen med de senest rapporterede aktieposter fra Chr. Augustinus’ Fabrikker (10%) og amerikanske FMR LLC (6,3%) efterlader et lille free-float på kun omkring 1/3 af aktierne, svarende til en markedsværdi på 1,5 mia. kr.

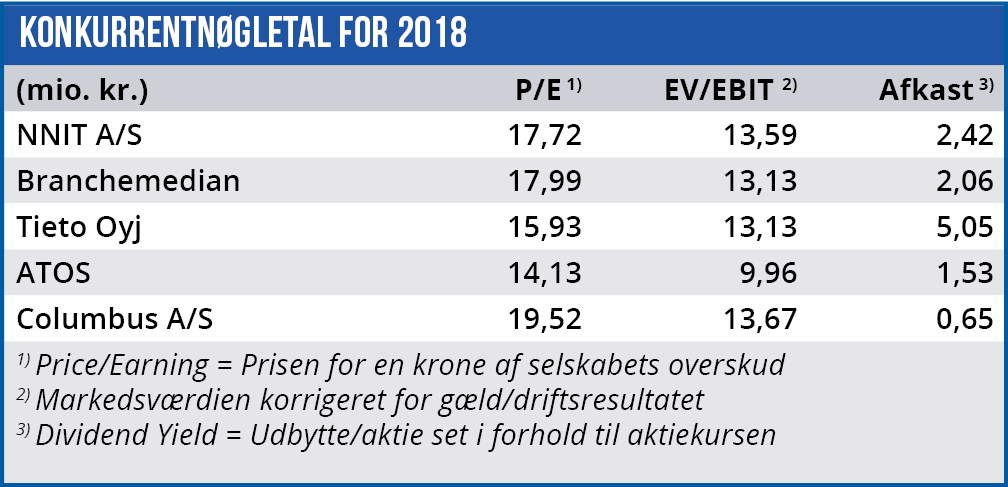

Som investeringscase er aktien fortsat ikke billig, men den gode indtjening, de trods alt stabile vækstudsigter og Novo-navnet og -relationen kan godt berettige den nuværende værdiansættelse på niveau med sektorens median. NNIT handler til en P/E for 2018 på 17,7 og for 2019 på 16,5. I et lidt bredere perspektiv synes det ikke meget dyrt for en stabil vækstcase med god indtjening.

Umiddelbart er det vores forventning, at aktiens potentiale i første omgang er begrænset til dagens niveau på 180-200. Videre opgang forventer vi først senere på året, når der er større klarhed omkring flere af årets større kontraktfornyelser, og ikke mindst et bedre billede af, hvordan salget til Novo Nordisk udvikler sig. Endelig vil aktien også begynde at se billig ud, hvis P/E-2019 multiplen kan fastholdes.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i NNIT.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i NNIT.

Børskurs på analysetidspunktet: 184,00

AktieUgebrevets kursmål (6 mdr): 200-220